银行支付平台架构与支付标记化:变革与安全

需积分: 0 54 浏览量

更新于2024-08-04

收藏 809KB DOCX 举报

在2017年的这次聊天记录中,主要讨论了银行支付平台的整体架构及其发展变化。随着互联网金融行业的快速发展和移动支付的普及,银行支付平台经历了显著的变革。首先,从整体架构来看,中国电子支付领域的关键转变体现在交易量的大幅增长、用户基础的扩大,以及通过账户分级和风险控制策略,实现了支付服务向更多传统金融边缘人群的扩展,确保安全性和便捷性。

重新构建的银行支付体系采用互联网+模式,成为一个创新平台,能够支持复杂的互联网金融生态系统。这个平台的核心组成部分包括支付网关系统,它作为Web前置,对外提供服务;联机交易系统,负责实时处理交易请求;虚账户体系模块,用于管理虚拟账户,增强账户灵活性;智能路由模块,实现交易路由优化;批量清算系统,确保大规模交易的高效处理;以及后台管理系统,进行日常运营和维护。

支付平台不仅为各个渠道提供收银接口和出入金服务,还通过内部管理协调不同商户、产品和通道的异构性,为行内和行外的电商以及其他系统提供统一的支付解决方案。账户载体既可以是互联网账户,也可以是传统的银行账户。平台利用第三方支付平台、二代支付、银联全渠道和农信银等清算系统,连接了银行间、央行、银联和农信银等支付网络,确保资金流动的顺畅。

统一收银功能允许客户选择多种支付方式,如收银网关模式(用户在平台上完成支付)和后台服务模式(提供资金接口给其他系统)。支付方式多样,涵盖了本行、他行网关支付、快捷支付、二维码支付、营销支付、余额支付以及混合支付等多种手段。

智能路由技术在当时的讨论中已较为成熟,不再赘述,但它是优化支付流程的关键环节,可以根据客户需求和支付环境动态选择最优的支付路径。

这次分享深入剖析了银行支付平台在互联网金融时代的演进,强调了其在整合支付服务、风险管理、技术集成和用户体验提升等方面的重要作用。

一、 主题分享

大家好,很荣幸有机会跟大家分享今天的主题-银行端线上支付平台。我在公司主要负

责支付产品条线,我是从 11 年开始接触支付这个行业。我们的产品主要服务于各大中小银

行、民营银行、保险、消费金融公司等机构公司。

下面进入今天的主题。今天主要介绍以下几个方面:

1、 银行支付平台整体架构

2、 支付标记化简介

1.1 银行支付平台整体架构

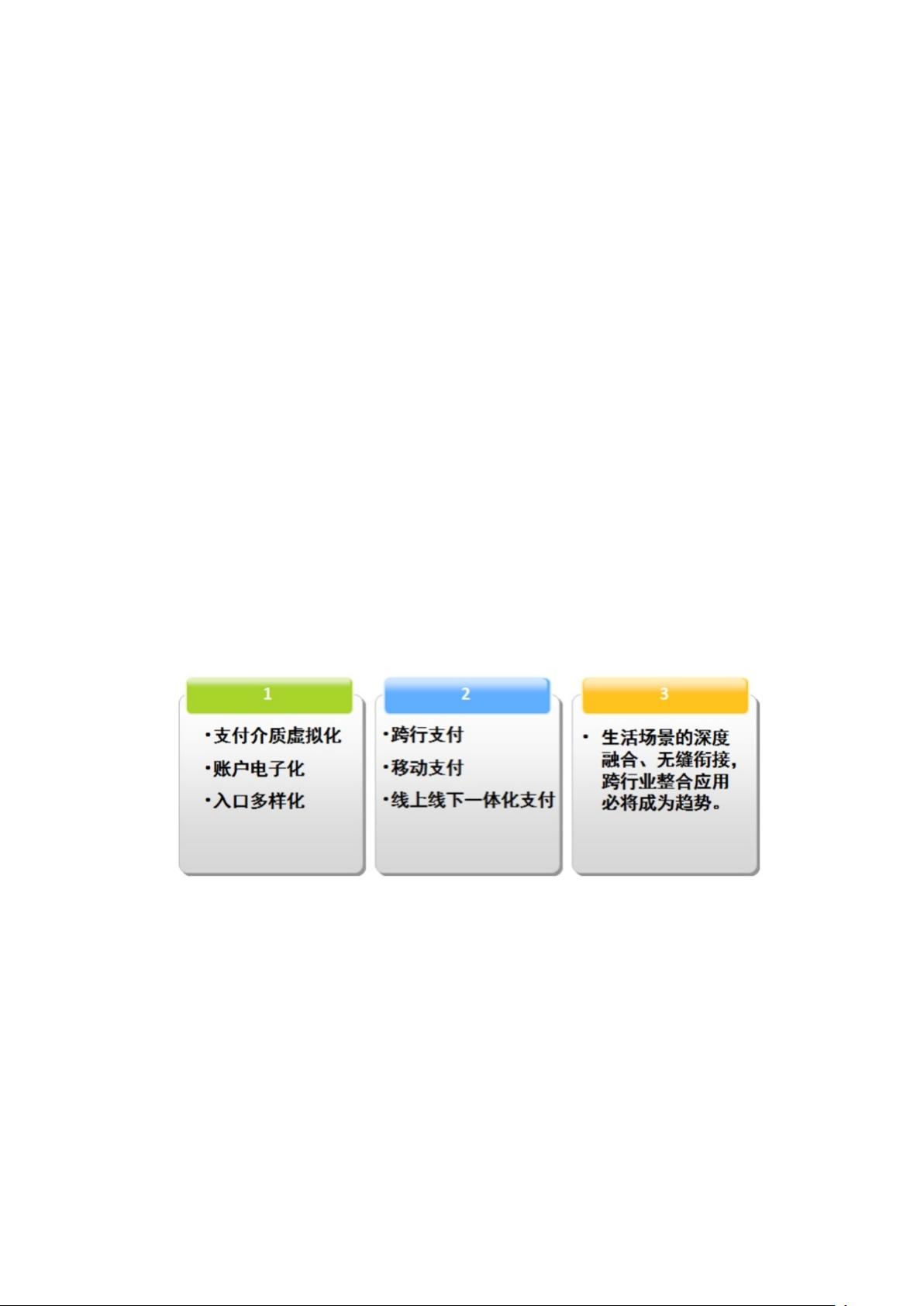

近几年来,随着互联网金融行业的整体发展,以及移动支付的普及,给人们的生活带来

了方方面面的改变,所以反映在数据上面的,是网上支付、移动支付、跨行支付的交易量和

用户数几何级增长。市场在演变,支付在进步。中国的电子支付领域发生的变更,主要体现

在以下三方面:

另一方面,随着 2015 年和 2016 年对支付及账户相关监管规定的不断发布,服务客户

的模式也有所改变,通过账户分级做风险控制,便捷支付做为切入点,让更多的传统金融不

可获得者,享受更加安全、便捷、高效的支付服务。

下载后可阅读完整内容,剩余9页未读,立即下载

2018-05-22 上传

2020-02-11 上传

1675 浏览量

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

永远的12

- 粉丝: 809

- 资源: 320

我的内容管理

展开

我的内容管理

展开

最新资源

- 探索数据转换实验平台在设备装置中的应用

- 使用git-log-to-tikz.py将Git日志转换为TIKZ图形

- 小栗子源码2.9.3版本发布

- 使用Tinder-Hack-Client实现Tinder API交互

- Android Studio新模板:个性化Material Design导航抽屉

- React API分页模块:数据获取与页面管理

- C语言实现顺序表的动态分配方法

- 光催化分解水产氢固溶体催化剂制备技术揭秘

- VS2013环境下tinyxml库的32位与64位编译指南

- 网易云歌词情感分析系统实现与架构

- React应用展示GitHub用户详细信息及项目分析

- LayUI2.1.6帮助文档API功能详解

- 全栈开发实现的chatgpt应用可打包小程序/H5/App

- C++实现顺序表的动态内存分配技术

- Java制作水果格斗游戏:策略与随机性的结合

- 基于若依框架的后台管理系统开发实例解析