华泰证券多因子模型探究:从筛选到优化

下载需积分: 0 | PDF格式 | 826KB |

更新于2024-06-29

| 40 浏览量 | 举报

"本文介绍了华泰证券的多因子模型体系,探讨了如何构建和应用这种模型进行量化选股。"

华泰证券的多因子模型是主动定量管理的重要工具,它旨在通过统计套利的方法来超越基准指数的收益。模型的核心是理解和管理因子,而非关注单一股票的特性。模型的基本理念是将股票的预期收益分解为多个因子收益和残差收益率的组合,以此来解释风险-收益的关系。

在模型构建过程中,首先进行的是数据处理和因子筛选。这包括基础数据的采集,如财务报表、市场交易数据等,然后对数据进行标准化,确保不同因子在同一尺度上比较,接着识别出对股票收益有显著影响的有效因子。

因子共线性分析是接下来的关键步骤,用于检查因子之间是否存在高度相关性,因为共线性可能影响模型的稳定性和预测准确性。同时,进行残差异方差分析以了解因子模型未能解释的股票收益波动,这对于理解模型的局限性和改进方向至关重要。

在收益预测阶段,通过对因子进行多元线性回归,可以计算出因子的预期收益,进而预测每只股票的预期收益。残差风险估计则是为了理解那些无法通过因子模型预测的股票风险,这部分风险通常被认为是股票的特定风险。

组合优化是模型应用的最后一步,包括设定组合的收益目标、风险目标,以及对行业权重、因子暴露、个股权重的约束。通过二次规划求解,找到最优的权重分配,以在预期收益和风险之间达到平衡。模拟业绩回溯则用来验证模型的效果和稳定性。

华泰证券的多因子模型服务体系包括对不同风格因子的单因子测试、大类因子分析、模型构建、回测和绩效分析等环节。未来的研究计划涉及寻找更优质的Alpha因子,优化因子的使用方法以及改进选股策略。

该模型的风险提示表明,尽管多因子模型基于历史数据,但历史表现并不保证未来结果,模型可能存在失效的风险。因此,持续的因子挖掘和模型优化是保持模型有效性的关键。

金融工程/量化选股 | 2016 年 09 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 6

Alpha 定义的理论探讨

市场经济的本质是市场竞争,通过市场竞争实现优胜劣汰,进而实现生产要素的优化配置。

金融市场作为整体市场经济的组成部分,遵循同样的行为模式。优胜劣汰的优,即超越行业

竞争对手,超越行业平均水平。投资者无论是追求相对收益还是绝对收益,首要目标都是在

相同的风险条件下,获取更高的收益,或者在同等收益水平条件下,更好地控制风险。超越

同行平均水平或者基准的卓越表现即 Alpha 最朴素的定义。

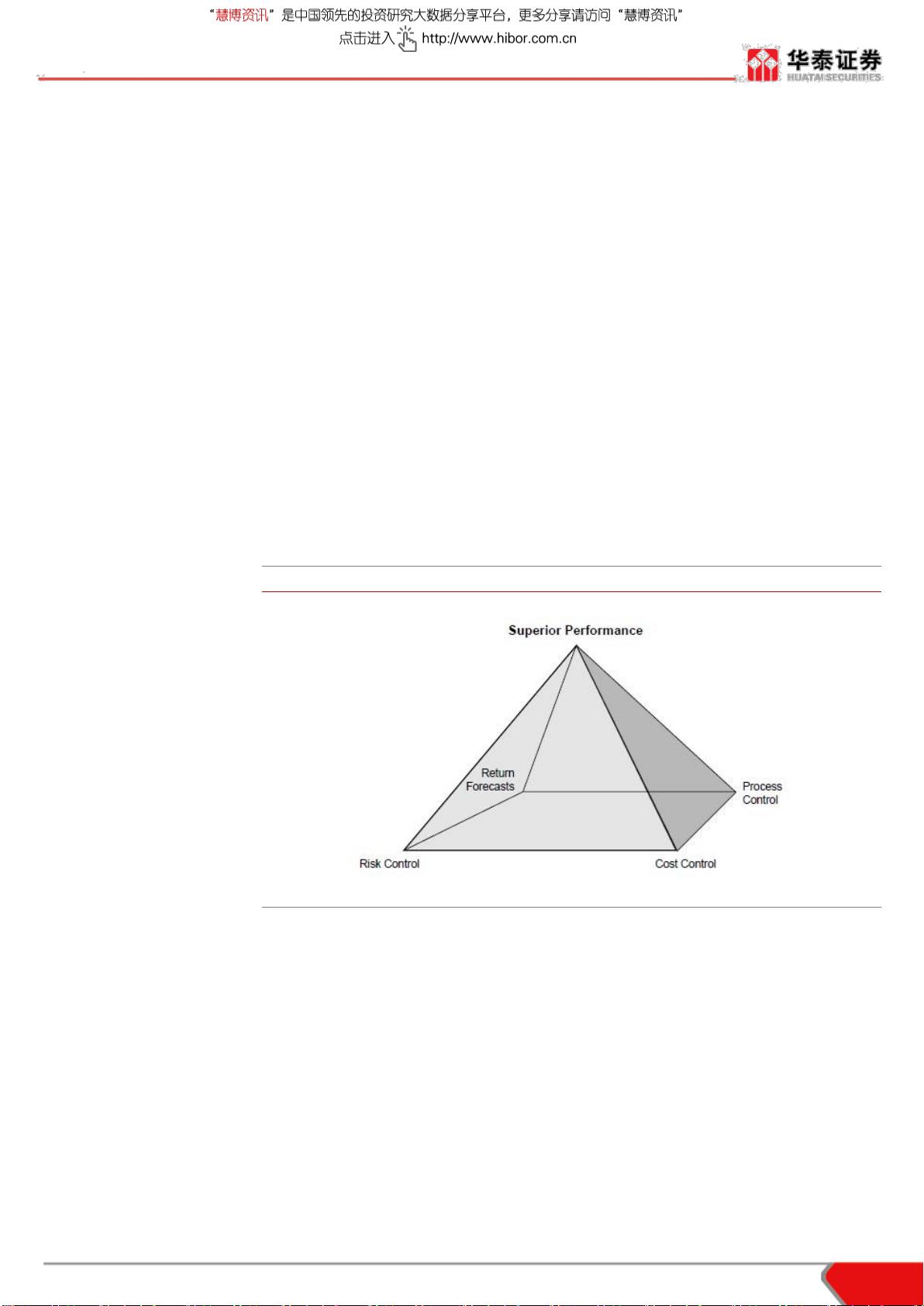

卓越的投资表现,不仅仅单指收益率。参考《BARRA Handbook USE3》中的定义,卓越的

投资表现包含四个方面的含义:

1. 收益预测:形成合理并且有效的收益预期;

2. 风险控制:在谨慎的前提下捕捉市场机会;

3. 过程控制:监控整个投资过程以保持投资生产上的一致性;

4. 成本控制:避免过度或者无效率的交易侵蚀投资利润。

这四个方面是所有的投资管理都必须面对的,无论是进行资产配置、主动组合管理、被动指

数投资,也无论是进行自上而下投资或者自下而上投资,亦或是定性投资或者量化投资。

投资管理就是不断进行风险—收益权衡的决策过程。Alpha 代表的是投资组合与同行或者参

照基准相比的超额收益,Alpha 衡量的是经风险调整后的超额收益,即考虑到其相对于同行

或者基准的风险之后的投资组合表现。从可操作性的角度而言,Alpha 的度量首先需要定量

刻画风险,只有风险具备清晰的量化指标,进行收益的比较才是有意义的。

图2: 卓越的投资表现

资料来源:《

BARRA Handbook USE3

》

,

华泰证券研究所

风险的定义及度量方法

风险的基本定义

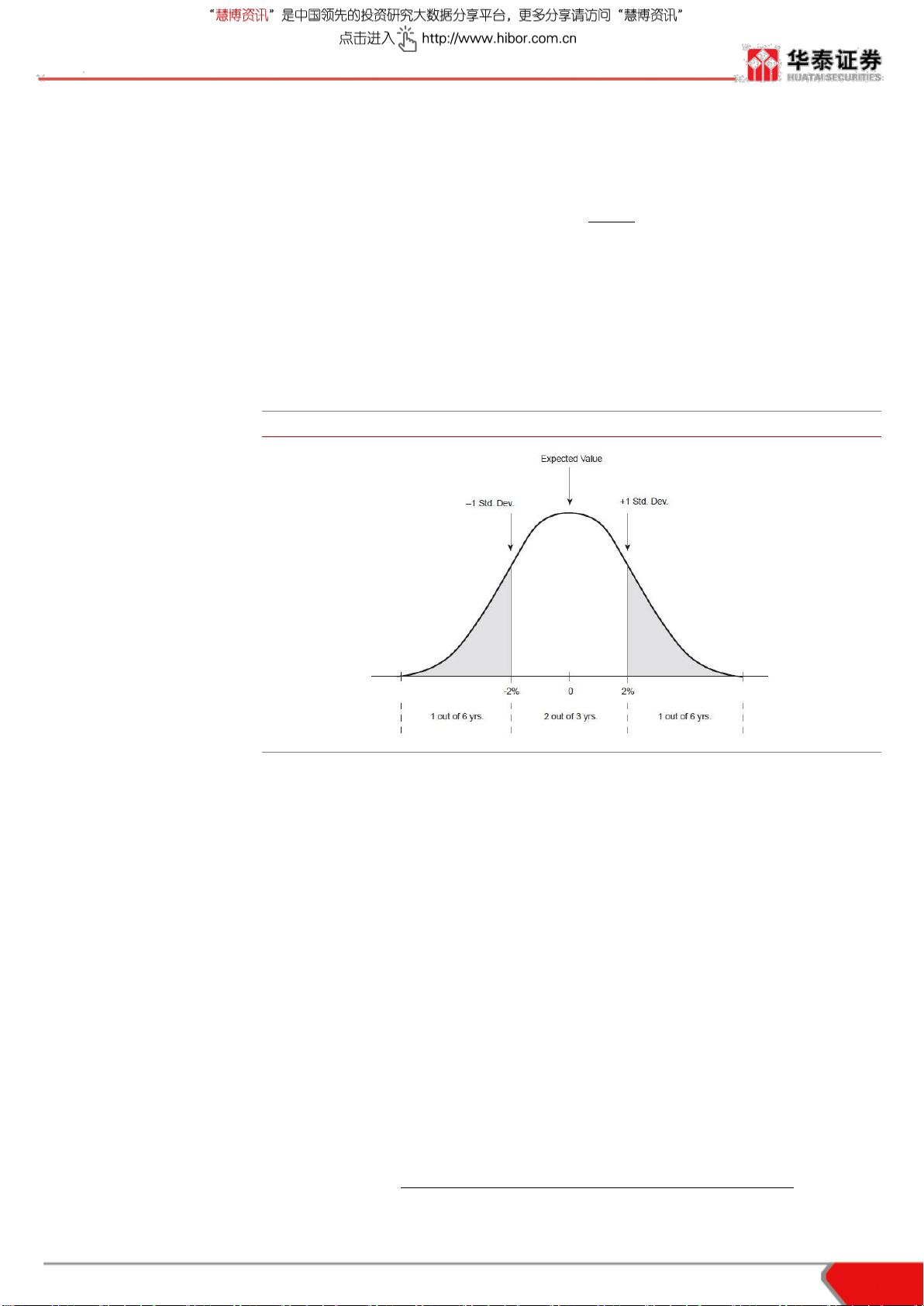

风险与收益同源,本质上风险与收益只是从不同的角度去描述同一件事情。风险是在投资之

前对于投资结果不确定性的描述,收益是在投资结果出来之后对于结果的简单描述。我们无

法脱离风险仅从事后收益的角度来评价 Alpha,因此在讨论具体的 Alpha 定义之前,我们需

要首先讨论风险的定义。

风险或者不确定性,是一个抽象的概念。有的经济学家认为风险是主观的,它体现在个人偏

好中,即一个人认为有风险的东西,可能另外一个人不这么认为。

在定量投资中,我们需要一个具有可操作性并且客观可被广泛接受的定义,这个定义既要适

用于个股,也要适用于投资组合;既要适用于讨论过去实现的风险,也能够对未来任意时期

剩余32页未读,继续阅读

相关推荐

三更寒天

- 粉丝: 1204

我的内容管理

展开

我的内容管理

展开

最新资源

- 粒子滤波在高斯噪声下目标跟踪应用

- VLD内存泄露检测工具V1.9h与V2.5发布

- 实现高级鼠标拖拽效果的完整代码解析

- 淘淘商城前台工程资源库:css、images、js、jsp文件下载

- CUDA编程教程与实例程序详解

- RecyclerView实现高级列表瀑布流与网格布局效果

- 绿色小巧的depends x64工具:VS调试必备

- Python数据挖掘实战指南:高清PDF与代码下载

- 初学者指南:使用VC6.0学习MFC菜单编程

- C#入门经典第五版配套源码解析

- 使用Delphi开发的cj2 OCR文字识别程序功能解析

- 贝塞尔曲线应用于直播界面点赞特效

- GD32F10x固件库V1.0.0版本发布

- 探索最新Yii2框架的下载与基础配置

- SQLite3源代码深度解析

- C#音乐播放器API开发指南与实践