华泰证券:因子收益率周期性研究与择时策略探讨

需积分: 0 104 浏览量

更新于2024-06-22

收藏 1.57MB PDF 举报

华泰证券的这篇研究报告《华泰因子周期研究系列之一:因子收益率的周期性研究初探》深入探讨了量化金融领域的关键课题——因子收益率的周期性特征。该研究旨在理解并利用因子的周期性来改进投资策略,特别是因子择时。作者林晓明和刘志成通过对历史数据的分析,发现经过处理的因子收益率往往呈现出一定的周期性,这表明它们受到宏观经济周期,如朱格拉周期和库兹涅茨周期的影响。

论文首先强调了对因子进行趋势去除的重要性,通过去趋势后的因子累积收益率,研究者观察到了周期性的模式。通过将这些收益率与华泰证券的周期模型(包括42个月、100个月和200个月的周期)进行回归分析,结果显示这些系统性周期能够解释部分因子的表现,回归系数的显著性体现了因子与宏观经济周期之间的关联。

华泰周期模型是一种全球性的资产定价框架,它不仅适用于股票、债券、商品指数,还涵盖了宏观经济指标如工业增加值、PPI、CPI和PMI等。研究发现,这三个周期长度与经典宏观经济学中的基钦周期、朱格拉周期和库兹涅茨周期相吻合,这促使研究人员构建了华泰周期三因子模型,以捕捉这些周期状态对全球资产价格和经济数据的影响。

值得注意的是,大部分因子的长期超额收益使其累积收益率呈现上升趋势。然而,通过时间序列回归并去除趋势后,残差显示出明显的规律性。只有少数因子的残差符合正态分布,而重要因子的去趋势后累积收益率在残差图上清晰地反映出周期性波动。这意味着投资者可以根据这种周期性来预测因子未来的潜在表现,如长期稳定的因子可能会表现出围绕中枢均值的回复现象。

这篇报告为量化金融从业者提供了一个重要的洞见,即通过理解和利用因子的周期性,可以优化投资决策,尤其是在择时方面。华泰证券的研究成果为构建更精准的因子投资策略提供了理论支持和实践指导。

金工研究/深度研究 | 2018 年 06 月 05 日

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 5

华泰周期研究思路与方法

周期研究的基本框架

华泰周期研究系列经过不断的完善与积累,目前已经形成了比较完整的体系与框架。我们

发现在全球主要的股票指数、债券指数、商品指数和主要的宏观经济指标(工业增加值、

PPI、CPI、PMI 等)都存在 42 个月、100 个月、200 个月附近的周期,且这三个周期与

古典宏观经济学研究中的基钦周期、朱格拉周期、库兹涅茨周期的时间长度一致。基于这

一点,我们提出了华泰周期三因子模型,将 42 个月周期、100 个月周期、200 个月周期

的状态抽象为三因子,用来解释全球资产价格和宏观数据走势。

我们的周期研究与传统的经济周期研究的最大区别是我们更为关注系统性的周期。传统的

周期研究,是分立的研究。比如,研究中国的库存周期就用中国库存相关的指标,研究美

国的产能周期就用美国产能相关的指标,两者之间没有联系。量化周期研究认为全球是一

个统一的整体,这个统一的整体在运动的过程中是有规律的,统一受到三个周期的驱动。

那么,各个国家的金融资产价格和宏观经济指标,都可以看成是从某个低维视角对系统的

观察,同受系统级别三周期的影响,只不过不同国家经济发展阶段不同,受每个周期影响

的程度也不同。对于某个经济指标或资产价格的判断需要从系统性周期的角度来进行考虑。

单个变量的周期状态判定一定存在误差,在某些时期还会受到特定事件冲击的影响,导致

观察变量的走势偏离周期状态。

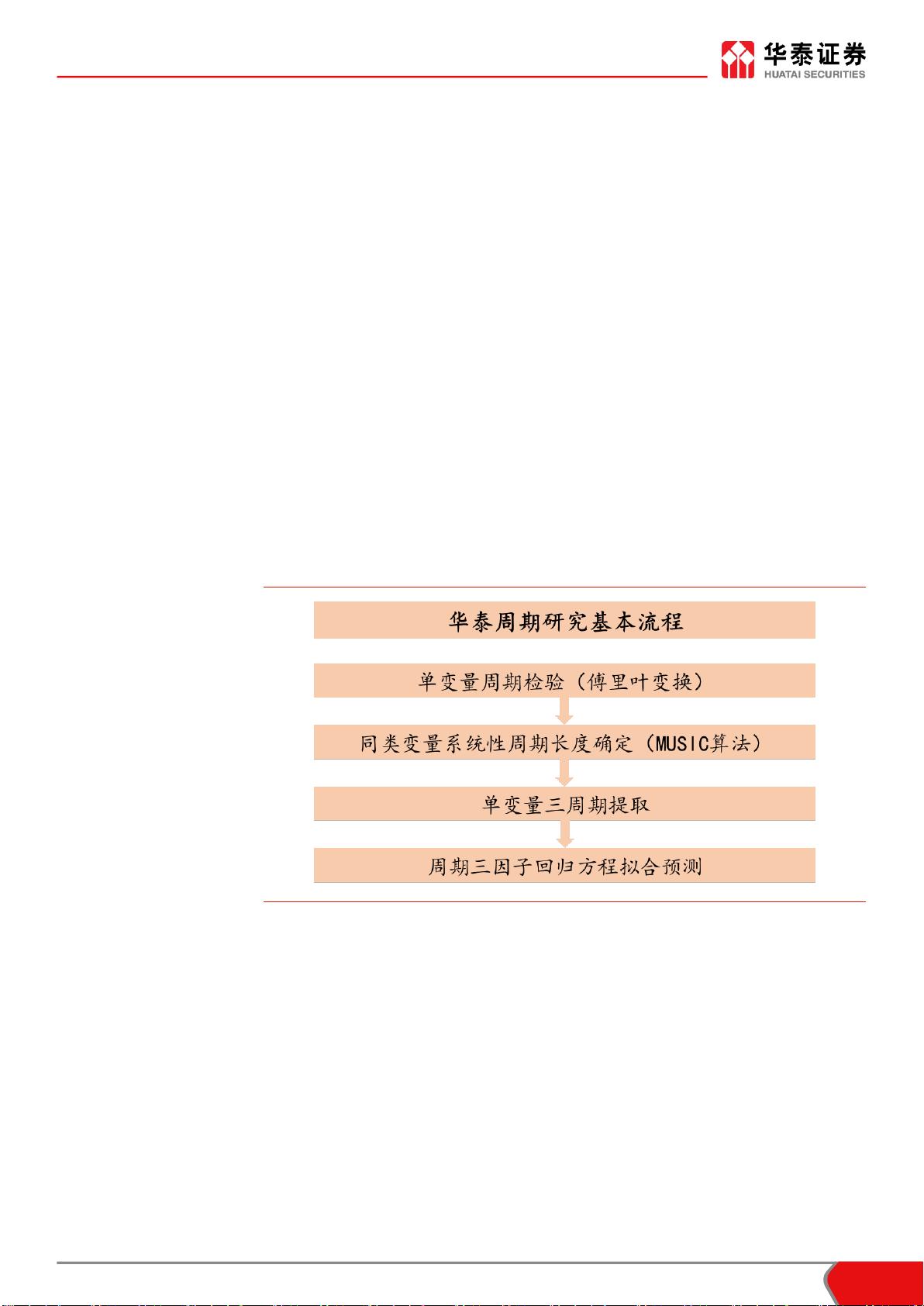

图表1: 华泰周期研究基本流程

资料来源:华泰证券研究所

在研究方法中,我们借鉴了信号处理中常用的傅里叶变换和多重信号分类(MUSIC)算法。

傅里叶变换可以将信号从时域转换为频域,通过频谱可以观察数据是否存在特定的周期信

号。系统性周期长度的判定我们采用了多重信号分类算法,这个算法通过特征子空间分解

的方法确定多个信号的共有周期。周期研究的基本过程为先对单个变量的时间数据进行周

期性检验,观察单变量频谱上的主要特征,然后对研究中同类型的变量或者相关联的变量

使用 MUSIC 算法寻找统一的系统性周期长度。通过单变量的周期表现和系统性周期的长

度比对研究单变量是否符合系统性的周期规律,继而构建三因子模型,利用回归模型进行

拟合与预测。在实践中,我们对全球主要的股票指数、债券指数、商品指数、宏观数据利

用 MUSIC 算法寻找其共同周期,其频谱峰值为 41 个月、92 个月、206.9 个月,对美元

对多个国家货币寻找共同周期,其频谱峰值为 200 个月、94 个月和 43 个月。

剩余24页未读,继续阅读

2021-02-27 上传

2023-07-28 上传

2023-07-28 上传

2023-07-28 上传

2023-07-28 上传

2023-07-28 上传

2023-07-28 上传

2023-07-28 上传

2023-07-28 上传

xox_761617

- 粉丝: 26

- 资源: 7802

我的内容管理

展开

我的内容管理

展开

最新资源

- Raspberry Pi OpenCL驱动程序安装与QEMU仿真指南

- Apache RocketMQ Go客户端:全面支持与消息处理功能

- WStage平台:无线传感器网络阶段数据交互技术

- 基于Java SpringBoot和微信小程序的ssm智能仓储系统开发

- CorrectMe项目:自动更正与建议API的开发与应用

- IdeaBiz请求处理程序JAVA:自动化API调用与令牌管理

- 墨西哥面包店研讨会:介绍关键业绩指标(KPI)与评估标准

- 2014年Android音乐播放器源码学习分享

- CleverRecyclerView扩展库:滑动效果与特性增强

- 利用Python和SURF特征识别斑点猫图像

- Wurpr开源PHP MySQL包装器:安全易用且高效

- Scratch少儿编程:Kanon妹系闹钟音效素材包

- 食品分享社交应用的开发教程与功能介绍

- Cookies by lfj.io: 浏览数据智能管理与同步工具

- 掌握SSH框架与SpringMVC Hibernate集成教程

- C语言实现FFT算法及互相关性能优化指南