2017年电力新能源及电气设备投资策略研究报告

需积分: 0 168 浏览量

更新于2024-06-22

收藏 2.89MB PDF 举报

中金公司年电力新能源及电气设备投资策略

本报告对2017年的电力新能源及电气设备投资策略进行了分析和预测。报告中指出,电力“十三五”规划的实施将对电力行业产生深远的影响,控制煤电产能过剩、发展新能源已基本定调。同时,报告也对投资建议进行了细化,涵盖了发电、配电、储能和新能源汽车等多个方面。

发电方面,报告建议首选金风科技(风电设备)、龙源电力(风电运营)和华润电力(高分红火电运营)。报告认为,风电设备商将受益于电价下调带来的潜在抢装潮,未来三年新增需求将维持高位。同时,报告也预计,三北地区限电情况将有望大幅改善,提升风电运营商利润。

配电方面,报告建议首选臵信电气(布局碳资产)和华光股份(国改电改)。报告认为,配网规划投资额达1.7万亿,配网产品增长得到稳健保障。随电改加速和售电侧打开,有配网建设或设备生产能力的企业可借增量配网切入运营市场,打造配售用一体模式。

储能方面,报告建议首选南都电源和天能动力。报告认为,储能作为新能源建设的配套设施,解决并网及运营问题,预计“十三五”期间中国储能市场的容量有望实现57%的年均复合增长。

新能源汽车方面,报告建议首选科士达(充电桩)和北巴传媒(公交充电服务)。报告认为,新能源车补贴政策确定,充电设施及电机电控行业将迎高增长。充电市场年收入将超500亿,公交、物流车充电站最具投资价值。专用车市场有望爆发,全面布局电机、电控的厂商将受益。

风险方面,报告认为,电力需求弱于预期、煤价飙升以及电改放缓等都是可能的风险因素。

本报告对2017年的电力新能源及电气设备投资策略进行了深入的分析和预测,为投资者提供了有价值的参考。

知识点:

1. 电力“十三五”规划的实施将对电力行业产生深远的影响,控制煤电产能过剩、发展新能源已基本定调。

2. 风电设备商将受益于电价下调带来的潜在抢装潮,未来三年新增需求将维持高位。

3. 配网规划投资额达1.7万亿,配网产品增长得到稳健保障。

4. 储能作为新能源建设的配套设施,解决并网及运营问题,预计“十三五”期间中国储能市场的容量有望实现57%的年均复合增长。

5. 新能源车补贴政策确定,充电设施及电机电控行业将迎高增长。

6. 充电市场年收入将超500亿,公交、物流车充电站最具投资价值。

7. 电力需求弱于预期、煤价飙升以及电改放缓等都是可能的风险因素。

总字数:1300字以上

中金公司研究部: 2017 年 1 月 5 日

请仔细阅读在本报告尾部的重要法律声明

14

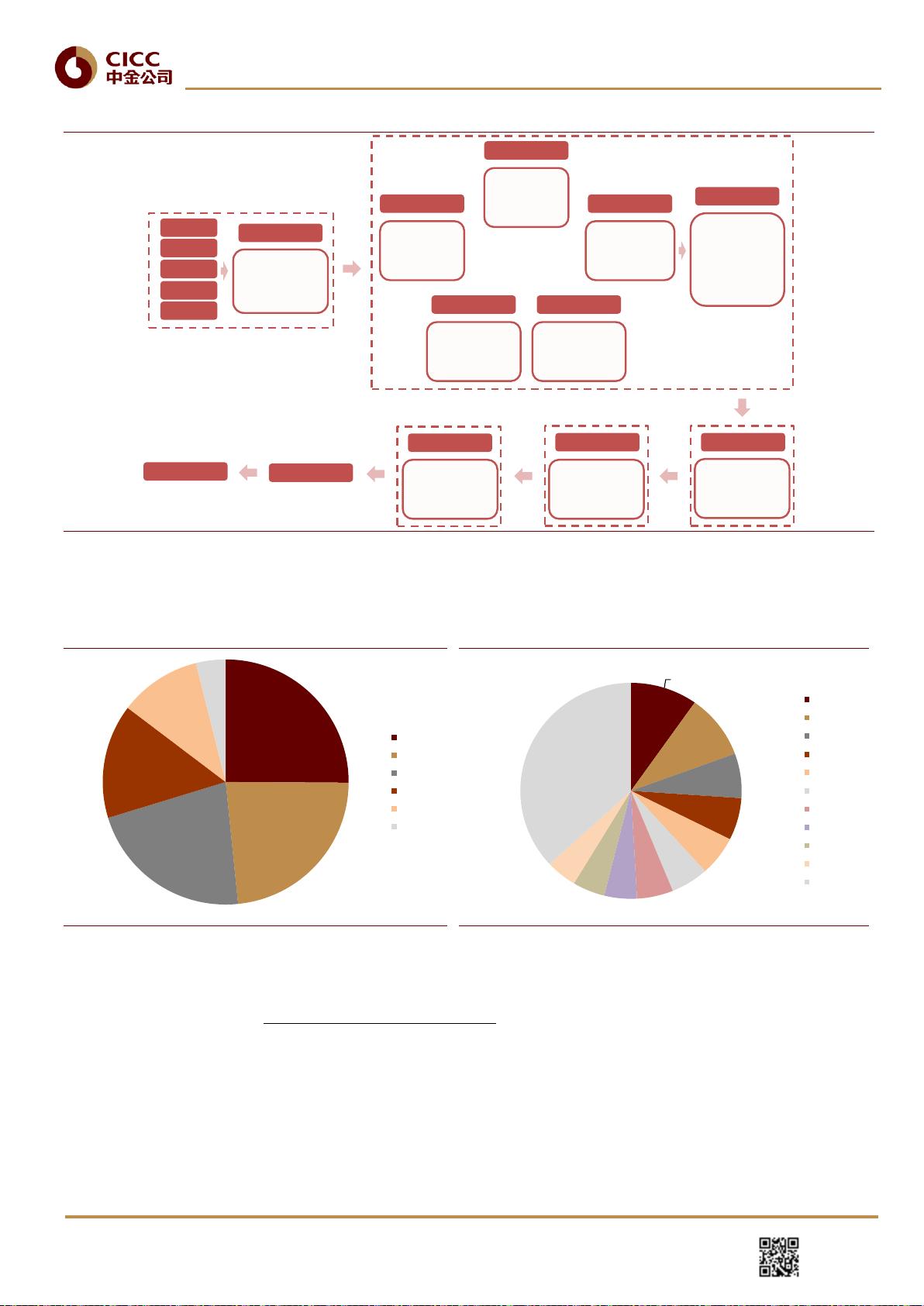

图表

13:

风电产业链

资料来源:中金公司研究部

根据国家的十三五规划,未来的新增装机将以 IV 类风区为主,而 I 到 III 类风区的限电地

区将适当放缓,并以解决限电问题为首要任务。

图表

14:

各区域新增装机量占比

图表

15:

前十大省份新增装机占比

资料来源:能源局,中金公司研究部

资料来源:能源局,中金公司研究部

风电电价下调将刺激潜在的装机潮

2016 年 12 月 26 日,国家发改委发布了市场期待已久的可再生能源上网电价最终版调整方

案。自 2018 年 1 月 1 日起,一至四类风区新核准建设陆上风电标杆上网电价相比

2016~2017 年水平分别下调 15%、10%、9%、5%至每千瓦时 0.40 元、0.45 元、0.49 元、

0.57 元。另外近海和潮间带风电项目标杆上网电价维持每千瓦时 0.85 元和 0.75 元不变。

对于 2016/18 年前核准的项目,2016/18 年电价下调(2~4%/5~15%)的截止开工时间分

别对应 2017/19 年底。因而在当前充足的核准项目下(截止 15 年底共有 87GW 核准容量,

其中 60GW 位于四类区),我们预计 2017~19 年仍将有持续的装机潮。

树脂

结构胶

夹层材料

增强纤维

涂料

叶片

中航惠腾

中材科技

时代新材

南风股份

中复连众

中能风电

鑫茂科技

明阳风电

联合动力

中科宇能

发电机

株洲电机

南汽轮

永济电机

哈电电机

常牵

轮毂

大连重工

吉鑫科技

华高机模

长京金属

轴承

天马股份

瓦轴B

LYC轴承

西北轴承

方圆支承

齐重数控

齿轮箱

南高齿

大连重工

德阳二重

太原重工

杭齿前进

东力传动

控制系统

惠亚电子

科诺伟业

金风科创

和利时

许继电气

整机

金风科技

华锐风电

联合动力

东方电气

明阳风电

湘电风能

上海电气

远景能源

重庆海装

三一电气

久和能源

塔架

天顺风能

大金重工

北方创业

泰胜风能

吉林天能

华亚钢构

协和钢构

安得利斯

施工设备与团队

中交三航局

中船重工

振华重工

风电运营

华能集团

国电集团

中广核

华电集团

中电投

华润集团

大唐集团

中国电建

三峡集团

福能股份

电网

用户

25%

23%

22%

15%

11%

4%

华中

华北

南方

华东

西北

东北

10%

10%

7%

6%

6%

6%

5%

5%

5%

5%

37%

云南

河北

江苏

河南

山东

湖南

四川

广东

陕西

湖北

其他

剩余78页未读,继续阅读

2021-06-19 上传

2024-01-25 上传

2023-07-15 上传

2023-05-30 上传

2023-05-25 上传

2023-02-06 上传

2023-05-23 上传

woisking2

- 粉丝: 12

- 资源: 6718

我的内容管理

展开

我的内容管理

展开

最新资源

- 天池大数据比赛:伪造人脸图像检测技术

- ADS1118数据手册中英文版合集

- Laravel 4/5包增强Eloquent模型本地化功能

- UCOSII 2.91版成功移植至STM8L平台

- 蓝色细线风格的PPT鱼骨图设计

- 基于Python的抖音舆情数据可视化分析系统

- C语言双人版游戏设计:别踩白块儿

- 创新色彩搭配的PPT鱼骨图设计展示

- SPICE公共代码库:综合资源管理

- 大气蓝灰配色PPT鱼骨图设计技巧

- 绿色风格四原因分析PPT鱼骨图设计

- 恺撒密码:古老而经典的替换加密技术解析

- C语言超市管理系统课程设计详细解析

- 深入分析:黑色因素的PPT鱼骨图应用

- 创新彩色圆点PPT鱼骨图制作与分析

- C语言课程设计:吃逗游戏源码分享