线性回归模型:OLS估计与拟合优度解析

下载需积分: 33 | PPT格式 | 670KB |

更新于2024-07-10

| 127 浏览量 | 举报

"估计方程-线性回归模型"

线性回归是一种统计分析方法,用于研究两个或多个变量之间的关系,特别是连续响应变量与一个或多个连续或分类预测变量之间的关系。在这个模型中,我们通常关注简单线性回归,这是一种最基本的线性回归形式,涉及到一个响应变量(通常表示为y)和一个预测变量(表示为x)。简单线性回归模型可以数学地表示为:

\[ y = \beta_0 + \beta_1 x + u \]

其中,\( \beta_0 \) 是截距,\( \beta_1 \) 是斜率,\( u \) 是误差项或随机扰动项。

在进行线性回归分析时,有几个重要的假定需要满足:

1. 线性于参数:模型的形式是线性的,即响应变量与预测变量之间的关系是线性的。

2. 随机抽样:样本是从总体中随机抽取的,保证了样本的代表性。

3. 解释变量的样本有变异性:预测变量在样本中不是常数,有变化性。

4. 零条件均值:误差项的期望值为0,即 \( E(u|x) = E(u) = 0 \),这意味着预测变量对误差项没有系统性影响。

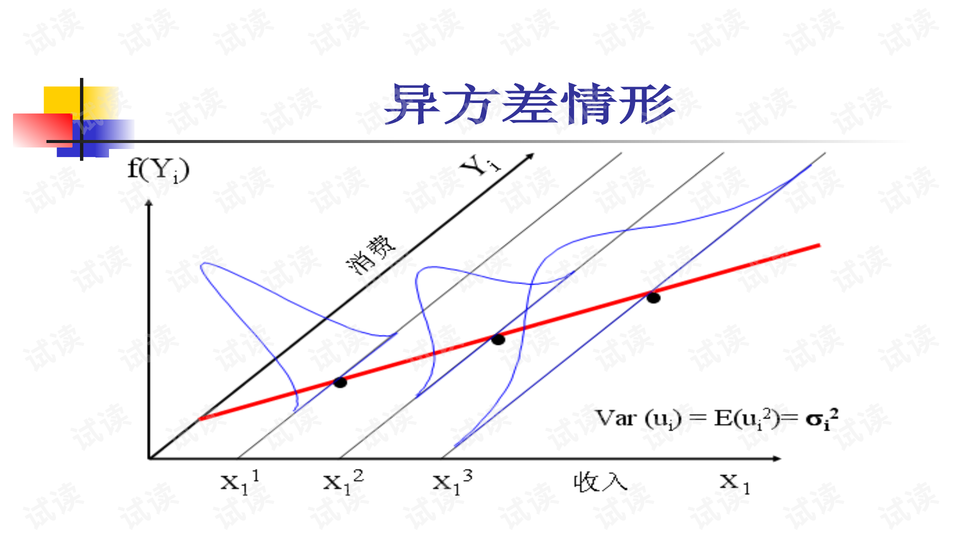

5. 同方差性:误差项的方差在所有水平的预测变量上是恒定的,即 \( Var(u|x) = \sigma^2 \)。

估计线性回归模型参数的过程称为最小二乘法(Ordinary Least Squares, OLS),目标是找到最佳的 \( \beta_0 \) 和 \( \beta_1 \) 的值,使得预测值与实际观测值之间的差异(误差)最小。通过解决以下估计方程来找到斜率的估计值 \( \hat{\beta}_1 \):

\[ \sum_{i=1}^{n}(y_i - (\hat{\beta}_0 + \hat{\beta}_1 x_i))^2 \]

最小化这个误差平方和可以得到参数的估计值 \( \hat{\beta}_0 \) 和 \( \hat{\beta}_1 \)。

线性回归的拟合优度(R²)是衡量模型解释数据变异程度的一个重要指标,它表示因变量的总变异中被模型解释的比例。R²的计算公式如下:

\[ R^2 = 1 - \frac{SSR}{SST} \]

其中,SST是总平方和,SSE是解释平方和,SSR是残差平方和。R²的值范围在0到1之间,值越接近1,表示模型对数据的拟合程度越高。

误差项的概率分布对于线性回归的统计推断至关重要。在最小二乘估计中,只要误差项的方差存在且与解释变量无关,OLS估计量就是最佳线性无偏估计量(BLUE)。然而,为了进行区间估计和假设检验,通常需要对误差项的分布作出额外的假定,比如正态性假定,即误差项 \( u \) 遵循正态分布,其均值为0,方差为 \( \sigma^2 \),且误差项之间无协方差。这种假定被称为经典正态线性回归假定,是许多统计推断方法(如t检验和F检验)的基础。如果这些假定不成立,可能会影响结果的解释和推断。

下载后可阅读完整内容,剩余24页未读,立即下载

相关推荐

巴黎巨星岬太郎

- 粉丝: 22

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言与Qt打造的LightMd Markdown编辑器

- 易语言实现QQ农场时间模块教程

- Oracle分区表在UNIX系统下的导出方法与技巧

- 超级兔子v12.2.4.0正式发布,全面优化电脑系统性能

- 用Ant和JUnit进行简单单元测试的实践教程

- 煤矿通风监控系统示意图说明书

- 免费超大文本查看工具LTFViewr5u使用体验

- STM32F4双模式温控风扇升级LCD显示教程

- Honeycam v1.2:简单易用的GIF动图制作工具

- 商用级别快速内存搜索算法支持32/64位与通配符

- 开源计分器项目完整源代码及相关开发指南

- C#系统监控软件实现全盘文件及子文件夹监控

- Windows平台下使用libusb传输YUV数据的方法

- Visual C++网络控制机器人编程教程

- NPOI 2.3.0.0发布,全新.NET库支持dotnet2和dotnet4

- Linux服务器搭建全方位指南