互联网金融P2P:借贷新形态与风险解析

版权申诉

2 浏览量

更新于2024-06-21

收藏 1.69MB DOCX 举报

该文档是关于互联网金融中的P2P借贷模式的讲义,涵盖了互联网金融的定义、借贷途径(银行与民间借贷)、P2P诞生的背景、行业的现状,以及P2P平台的结构和功能,如注册、银行存管、登录和找回密码等。

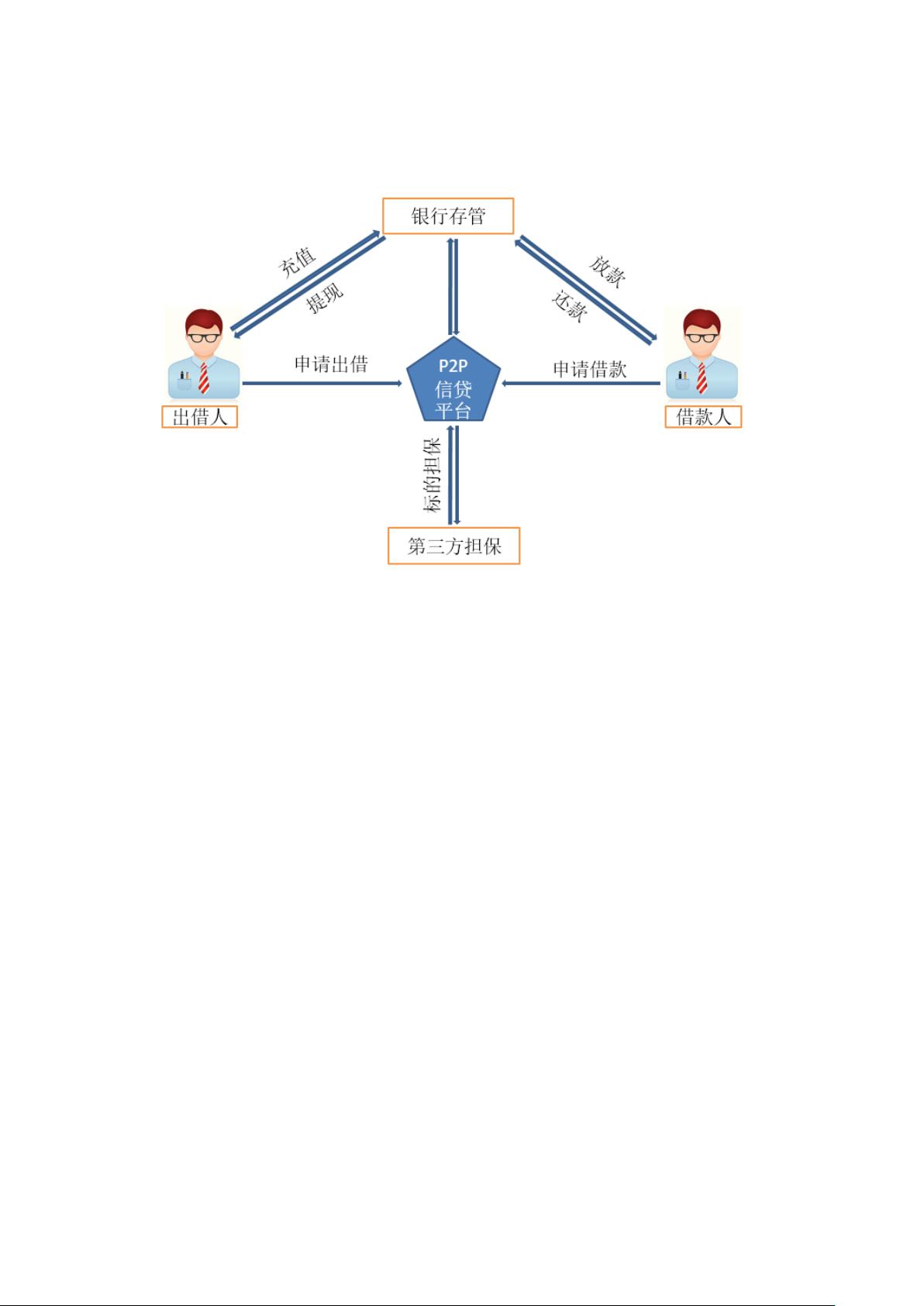

在互联网金融领域,P2P(Peer-to-Peer)借贷是一种新兴的融资方式,它利用互联网技术打破了传统金融机构的壁垒,使得资金供需双方可以直接进行交易。互联网金融是将信息技术与金融服务相结合,通过大数据和云计算提供开放平台上的金融服务,包括金融市场、服务、组织、产品体系以及监管框架。

银行借贷通常有较高的门槛,主要针对大中型企业,贷款过程繁琐、周期长,但相对安全。而民间借贷则以其简便、灵活和及时性吸引用户,但同时也存在高利贷和法律风险。P2P借贷则是民间借贷与互联网的结合,它继承了民间借贷的灵活性,同时利用互联网提高了信息透明度和交易效率。

P2P借贷平台的特点体现在以下几个方面:

1. **借贷信息发布快捷灵活**:借款人可以快速发布借款需求,自行设定条件,出借人也能直接比较选择。

2. **借贷手续简化**:整个借贷过程在线完成,减少中间环节,降低成本。

3. **信息透明**:借款人的信用信息公开可查,出借人能做出更明智的决策。

与银行贷款相比,P2P借贷降低了信息不对称,使借款人和出借人的关系更为直接(点对点),降低了资金流转的复杂性。此外,P2P平台通过提供一个统一的交易市场,提升了整个市场的流动性和效率。

然而,P2P借贷也存在风险,例如平台风险、信用风险和法律风险。因此,投资者在参与P2P借贷时,需要谨慎评估平台的合规性、信誉以及借款人的信用状况。同时,随着行业的发展,政府对P2P的监管也在不断加强,以保障投资者权益,规范市场秩序。

总结来说,互联网金融P2P借贷模式创新了金融交易的方式,为资金需求者提供了更多元化的融资渠道,同时也为投资者提供了新的投资选择。然而,这种模式也伴随着挑战,需要用户具备一定的风险意识和辨别能力。

1.4 互动一:P2P 平台业务流程

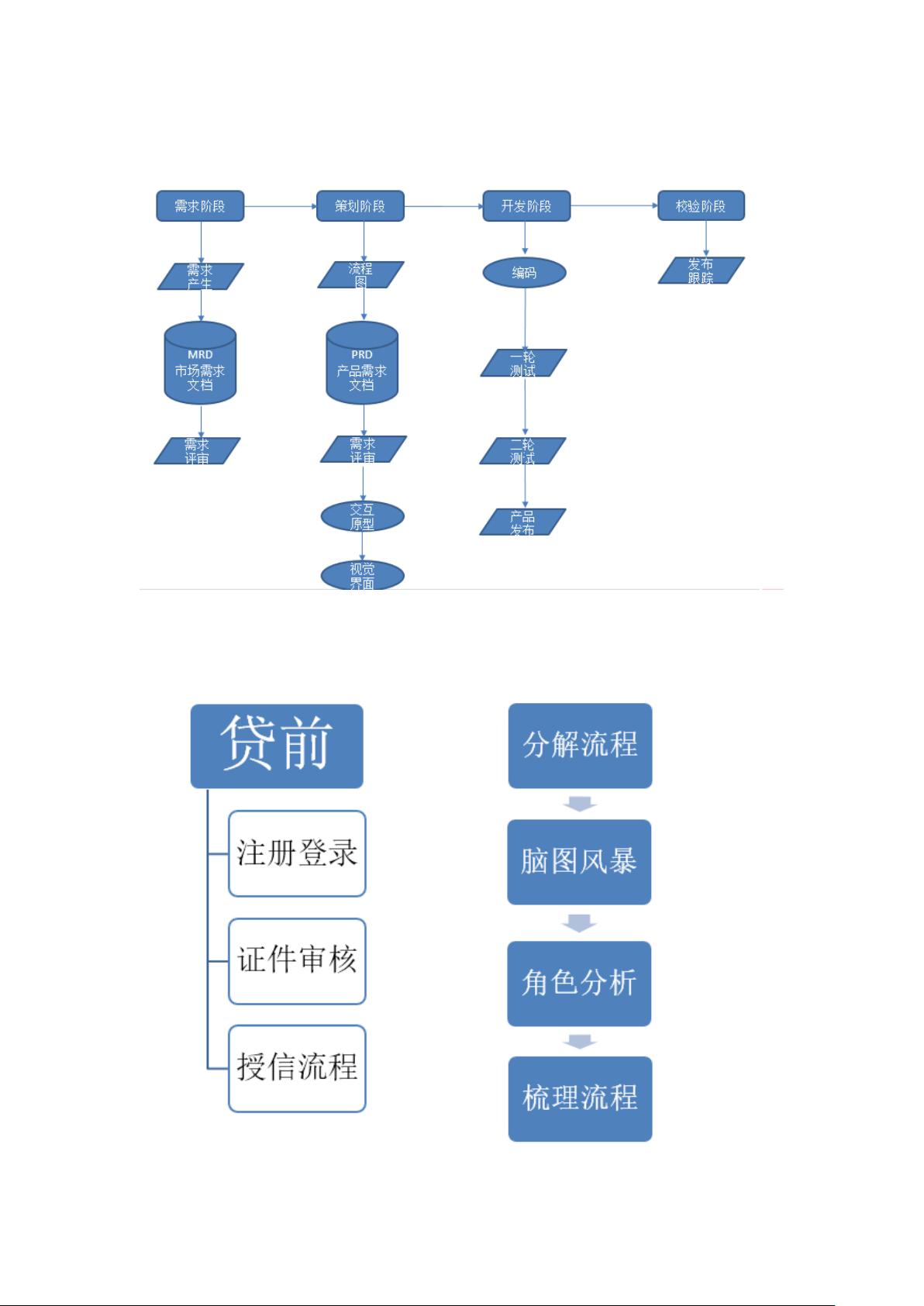

1.5 互动二:P2P 平台功能模块

1.6 P2P 平台结构

•PC 前台

• 用户端

• Web 端

•PC 后台

• 管理端

•APP 前台

• 用户端

• 移动端

剩余103页未读,继续阅读

2022-07-05 上传

2023-06-20 上传

2024-09-03 上传

2023-11-17 上传

2023-06-24 上传

2023-07-29 上传

2023-11-27 上传

jane9872

- 粉丝: 108

- 资源: 7795

我的内容管理

展开

我的内容管理

展开

最新资源

- 天池大数据比赛:伪造人脸图像检测技术

- ADS1118数据手册中英文版合集

- Laravel 4/5包增强Eloquent模型本地化功能

- UCOSII 2.91版成功移植至STM8L平台

- 蓝色细线风格的PPT鱼骨图设计

- 基于Python的抖音舆情数据可视化分析系统

- C语言双人版游戏设计:别踩白块儿

- 创新色彩搭配的PPT鱼骨图设计展示

- SPICE公共代码库:综合资源管理

- 大气蓝灰配色PPT鱼骨图设计技巧

- 绿色风格四原因分析PPT鱼骨图设计

- 恺撒密码:古老而经典的替换加密技术解析

- C语言超市管理系统课程设计详细解析

- 深入分析:黑色因素的PPT鱼骨图应用

- 创新彩色圆点PPT鱼骨图制作与分析

- C语言课程设计:吃逗游戏源码分享