资管新规下的零售金融变局:银行理财 vs. 储蓄保险

需积分: 0 95 浏览量

更新于2024-06-22

收藏 1.28MB PDF 举报

"这篇报告是东吴证券关于银行业零售金融专题的研究,主要探讨居民理财方式的变化以及零售金融市场的分层现象。报告指出,随着资管新规的实施,银行理财产品的收益率下降,尤其是现金管理类产品的收益率预计将接近货币基金水平,这对银行理财业务带来挑战。另一方面,储蓄型保险由于其‘刚兑’特性,在当前低利率和高通胀环境下,吸引力增强,预计将会推动寿险业的增长。长期来看,尽管居民可能会增加权益和保险配置,但银行因其广泛的渠道、庞大的客户基础和信用优势,仍将在零售金融领域保持主导地位。报告还提到了储蓄型保险的收益率和风险,强调了万能险收益的不确定性。"

该报告揭示了以下几个关键知识点:

1. **资管新规的影响**:资产管理行业的新规对居民的理财习惯产生了深远影响,导致银行理财产品的收益率下降,特别是现金管理类产品的收益率预计将进一步降低,这可能会影响银行理财产品的销售。

2. **银行理财与保险的对比**:在新的市场环境下,储蓄型保险成为了市场上少有的“刚兑”产品,其锁定期限的特性使其在低利率环境中更具吸引力。报告预测,这将有利于寿险业的发展,特别是在一季度的表现上,预计新业务价值(NBV)将有大约10%的平均增长。

3. **银行的渠道和信用优势**:尽管面临挑战,银行仍然拥有最大的渠道网络、深厚的客户基础以及金融机构的信用背书,这使得银行在零售金融市场上保持领先地位。尤其是在非正规金融体系风险暴露后,公众对银行的信任度进一步提升。

4. **居民资产配置趋势**:长期来看,居民可能会增加对股票市场和保险产品的配置,但银行凭借其优势地位,将持续在零售金融领域占据主导。

5. **储蓄型保险的收益率分析**:储蓄型保险的收益率并不高,即使加上万能险,其综合内部收益率也只有2.5%至3.5%,而且万能险的超额收益并不保证,存在下调的可能性,这提示投资者需要充分了解产品风险。

6. **监管环境的变迁**:监管政策的变化对理财产品的设计和销售产生了直接影响,比如对现金管理类产品的严格规定,以及对储蓄型保险的收益率和风险的提示,都在引导市场向更合规、透明的方向发展。

这些知识点对于理解当前中国零售金融市场的动态、居民理财行为的变化以及金融机构的应对策略具有重要意义。

5 / 23

东吴证券研究所

请务必阅读正文之后的免责声明部分

[Table_Yemei]

行业专题报告

47 天,结合微观调研反馈,我们感受到拉长产品发行期限需要居民逐步适应,中短

期内难以快速放量。

要求净值化转型,目前业内在销售时采用业绩比较基准(收益率区间)来替代预

期收益率,但未来如果净值化过程中波动较大,会影响追求稳健的投资者。

明确打破刚兑,虽然目前还没有银行理财产品违约,但一旦未来出现个别违约事

件,居民对银行理财的天然信任也会被削弱。

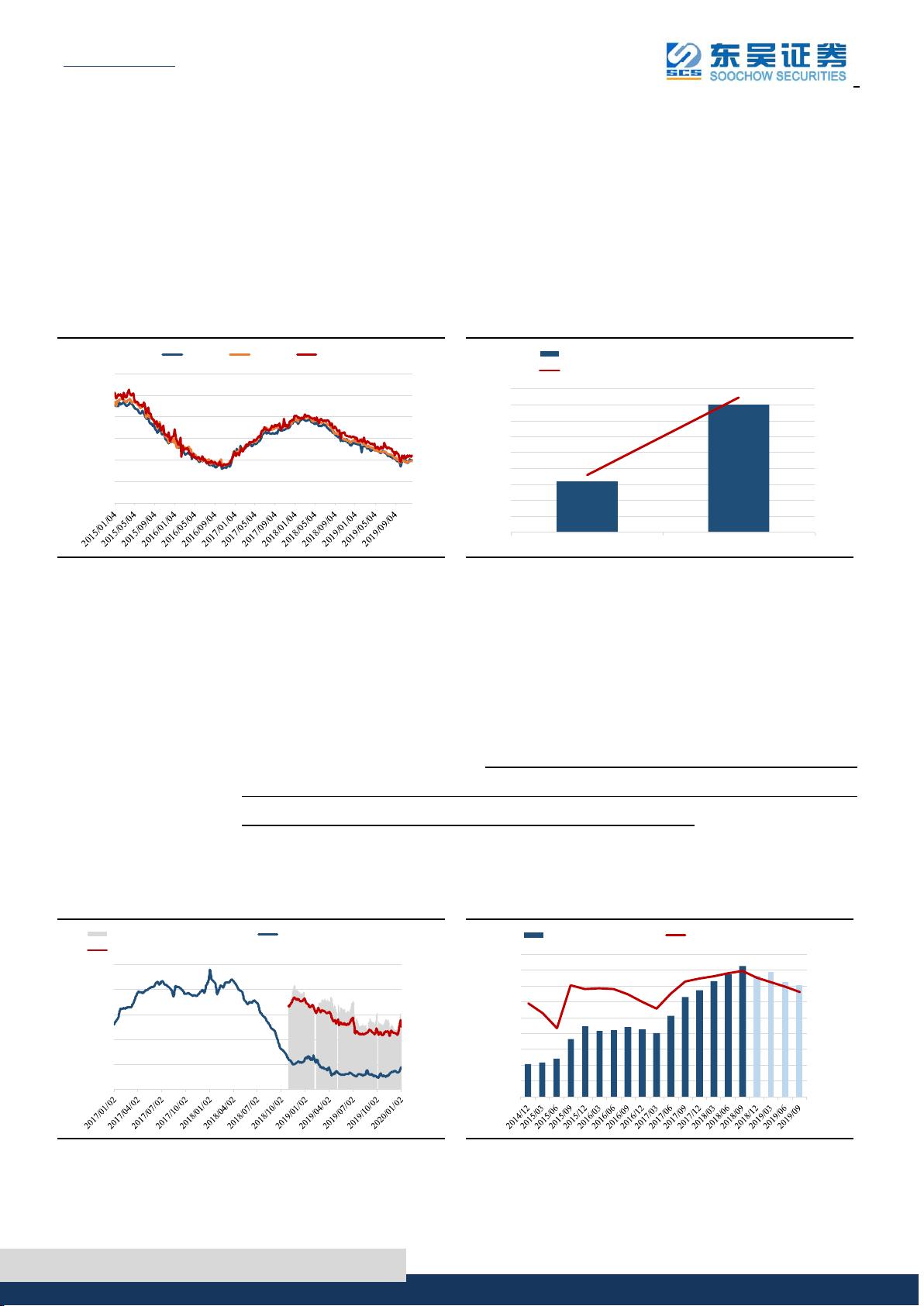

图 3:2018 年二季度以来银行理财收益率持续下行

图 4:新发行封闭式理财产品的平均期限拉长非常困难

数据来源:Wind,东吴证券研究所

数据来源:中国银行业理财市场报告,东吴证券研究所

现金管理类理财产品监管新规超预期严格,预计此类产品规模将快速收缩。央行联

合银保监会于 12 月 27 日发布《关于规范现金管理类理财产品管理有关事项的通知(征

求意见稿)》,全面提升对银行“类货基”的监管要求,严格程度对标证监会体系的货币

基金。现金管理类理财和货币基金是目前零售金融市场上两类体量最大的“类存款”理

财工具,前者规模大约 4~5 万亿(法询金融监管研究院结合微观调研估计),后者规模

三季度末 7.08 万亿。但我们看到,目前现金管理类理财收益率明显高于货币基金(2019

年平均利差 100BP),这得益于监管约束宽松(基本不限制投资范围及资产期限等),因

此过去 17 个月此类产品规模高增长,带动个人理财总规模增长,同时压制公募货币基

金增长。但如果监管新规落地,未来现金管理类产品收益率必将持续下行并趋近于货币

基金,吸引力明显下降,我们推断规模也将显著收缩。

图 5:招商银行“日日欣”理财收益率明显高于余额宝

图 6:2018 年 9 月以来货币基金规模持续下行

数据来源:招商银行官网,Wind,东吴证券研究所测算

数据来源:中国证券投资基金业协会,东吴证券研究所

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

6.0%

3个月期 6个月期 1年期

0

5

10

15

20

25

30

35

40

45

50

145

150

155

160

165

170

175

180

185

190

2018 2019H1

新发行封闭式非保本理财产品加权平均期限(天)

同比变化(右轴:天)

0

20

40

60

80

100

120

140

160

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

两者利差(右轴:BP) 余额宝(天弘基金)7日年化收益率

招商银行日日欣7日年化收益率

0%

10%

20%

30%

40%

50%

60%

70%

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

货币基金净值(亿元) 占公募基金比例(右轴)

剩余22页未读,继续阅读

2023-07-25 上传

2023-05-24 上传

2023-05-10 上传

2023-06-10 上传

2023-06-09 上传

2023-04-02 上传

2023-07-27 上传

2023-05-19 上传

qq_41146932

- 粉丝: 12

- 资源: 6307

我的内容管理

展开

我的内容管理

展开

最新资源

- 磁性吸附笔筒设计创新,行业文档精选

- Java Swing实现的俄罗斯方块游戏代码分享

- 骨折生长的二维与三维模型比较分析

- 水彩花卉与羽毛无缝背景矢量素材

- 设计一种高效的袋料分离装置

- 探索4.20图包.zip的奥秘

- RabbitMQ 3.7.x延时消息交换插件安装与操作指南

- 解决NLTK下载停用词失败的问题

- 多系统平台的并行处理技术研究

- Jekyll项目实战:网页设计作业的入门练习

- discord.js v13按钮分页包实现教程与应用

- SpringBoot与Uniapp结合开发短视频APP实战教程

- Tensorflow学习笔记深度解析:人工智能实践指南

- 无服务器部署管理器:防止错误部署AWS帐户

- 医疗图标矢量素材合集:扁平风格16图标(PNG/EPS/PSD)

- 人工智能基础课程汇报PPT模板下载