《中级财务会计》第1章:财务报表信任危机与基本理论解析

版权申诉

185 浏览量

更新于2024-07-09

收藏 942KB PPT 举报

中级财务会计课件的第一章主要探讨的是财务会计的基本理论,这一章节对于理解企业的财务决策过程及其背后的原则至关重要。首先,课程以商学院会计系和《中级财务会计》课程组的视角展开,强调了在21世纪初,一系列重大的财务丑闻,如安然公司、世界通信和施乐的财务造假事件,引发了公众对财务会计可信度的质疑。这些案例展示了财务报表背后的会计处理问题,引发关于会计信息可靠性的深刻反思。

教学内容包括以下几个部分:

1. 财务会计的目的:介绍了财务会计的核心目的是向利益相关者提供有用的信息,帮助他们做出经济决策。这涉及到理解财务报告的目标,即透明度、相关性、可靠性、可比性和及时性。

2. 企业会计准则:讲解了会计准则的起源和发展,以及它们在确保会计信息一致性、准确性和可比性中的作用。课程着重于理解我国会计规范体系,包括准则的制定和实施。

3. 财务会计的基本前提:包括会计主体、持续经营、会计分期、货币计量等假设,这些都是会计信息系统的基础。

4. 会计信息的质量要求:探讨了会计信息的几个关键特性,如实质重于形式、历史成本原则、谨慎性原则等,以及如何确保信息的可靠性和完整性。

5. 重点与难点:课程的重点在于会计假设、会计信息质量特征、会计目标和程序方法,以及我国会计标准体系。难点可能在于理解和应用会计信息质量特征以及复杂的会计准则体系。

6. 会计理论的构成要素:包括会计理论的作用,它是以会计基本假设为基础,以目标为导向,形成一套协调一致的理论框架。

通过案例导入和引导学生分析实际的会计准则,帮助他们掌握会计理论的实际应用,解决课程中的重点和难点问题。本章结束时会进行本章小结,总结所学内容,并提供相关的测试题进行检验学习效果。

通过深入学习这一章节,学生将能理解财务会计的内在逻辑,评估财务报告的可信度,并能在实践中运用这些知识进行有效的经济决策。

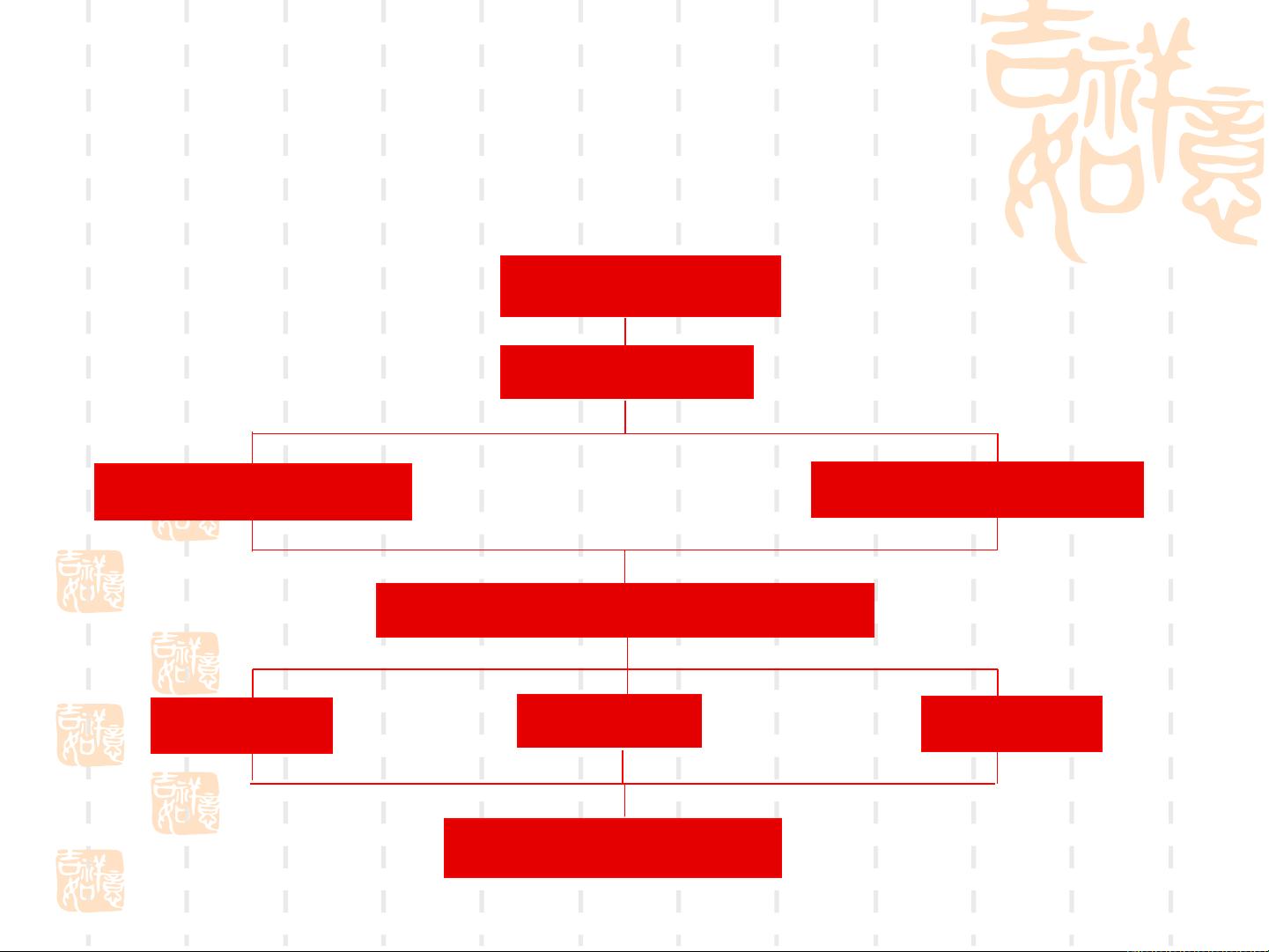

会计信息使用者

基本会计目标

会计信息质量特征

财务报表的基本要素

财务报表中各要素的确认与计量

基本假设

基本原则

操作限制

详细会计原则及程序

(一) 财务会计概念结构图示——

FASB (美国会计准则委员会)

剩余63页未读,继续阅读

2021-09-26 上传

2010-06-13 上传

2021-12-05 上传

2021-09-26 上传

2022-06-20 上传

2021-10-02 上传

2021-10-26 上传

点击了解资源详情

weilaoshi177

- 粉丝: 0

- 资源: 9万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 探索数据转换实验平台在设备装置中的应用

- 使用git-log-to-tikz.py将Git日志转换为TIKZ图形

- 小栗子源码2.9.3版本发布

- 使用Tinder-Hack-Client实现Tinder API交互

- Android Studio新模板:个性化Material Design导航抽屉

- React API分页模块:数据获取与页面管理

- C语言实现顺序表的动态分配方法

- 光催化分解水产氢固溶体催化剂制备技术揭秘

- VS2013环境下tinyxml库的32位与64位编译指南

- 网易云歌词情感分析系统实现与架构

- React应用展示GitHub用户详细信息及项目分析

- LayUI2.1.6帮助文档API功能详解

- 全栈开发实现的chatgpt应用可打包小程序/H5/App

- C++实现顺序表的动态内存分配技术

- Java制作水果格斗游戏:策略与随机性的结合

- 基于若依框架的后台管理系统开发实例解析