熵权法与数学建模:银行效率与破产成因深度分析

版权申诉

64 浏览量

更新于2024-06-15

收藏 870KB PDF 举报

"2022第七届数维杯国赛优秀论文-A2022050411446.pdf"

这篇论文是关于2022年第七届"数维杯"大学生数学建模挑战赛的作品,主题为"银行效率评价与破产成因分析"。研究者团队运用了多种数学和统计方法来探讨银行效率和破产的相关问题,包括熵权法、主成分分析、灰色预测模型、决策树和聚类分析以及时间序列预测。

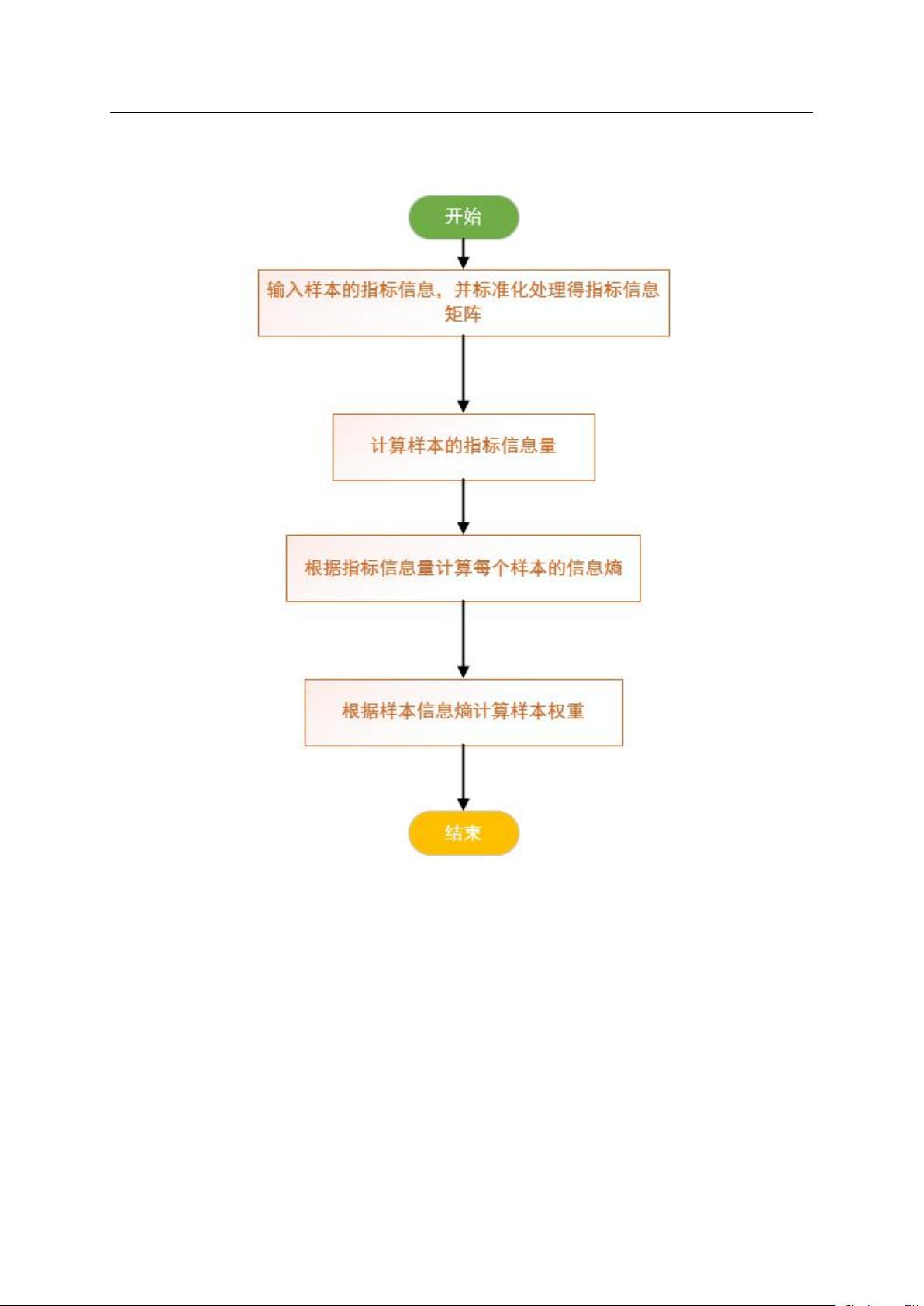

1. 熵权法:研究团队在问题1中应用熵权法构建了一个综合评价模型,用于评估银行的效率。熵权法是一种客观赋权方法,它基于信息熵理论,能够根据各指标的信息熵值自动确定其权重,从而对多个指标进行综合评价。团队使用数据包络分析(DEA)计算效率,并通过SPSSPRO软件对数据进行分析,确定了银行倒闭的效率边界。

2. 主成分分析与因子分析:在问题2中,研究者使用这两种统计方法对64个影响银行的因素进行深入研究。主成分分析旨在减少数据的维度,将多个变量转化为少数几个主成分,而因子分析则通过寻找隐藏的因子来解释原始变量间的相关性。通过SPSS软件运行后,他们找出了最重要的五个指标及其权重。

3. 灰色预测模型:针对问题3,研究团队利用灰色预测模型来分析问题1和2中的银行倒闭情况。灰色预测模型适合处理部分信息已知、部分信息未知的数据,可以预测未来趋势。通过对比分析,他们识别出决定银行破产的关键指标,并构建了一个倒闭风险预测模型。

4. 决策树分类:在问题4中,研究者使用决策树来区分现有银行和倒闭银行的特征。决策树是一种监督学习方法,通过对数据进行分割,找到影响结果的关键特征。他们结合问题1和2的数据,分析权重和属性,进一步用聚类分析预测其他银行的倒闭风险。

5. 时间序列预测:最后,针对问题5,研究团队使用时间序列预测分析2017年至2021年间的银行数据,识别可能属于同一家银行的数据模式,并预测这些银行的倒闭趋势。时间序列分析关注数据随时间的变化,预测未来的趋势和周期性。

这篇论文展示了如何综合运用多种数学工具来解决实际问题,特别是在金融领域,如银行效率评估和风险预测,为相关领域的研究提供了有价值的参考。

Team A2022050411446

6

i

x

原始变量标准后产生的新变量

公共因子

j

F

因子载荷

i

c

载荷矩阵

A

或

ij

a

协方差矩阵

斜交因子模型

m 个公共因子对第 i 个变量方差的贡献称为第 i 共同度

第 i 个变量的方差

i

Varz

基于样本相关系数矩阵

R

样本相关系数矩阵 的特征值

特殊因子的方差

2

i

被评价对象

s

样本观测值的随机变量

未知参数

0

x

原始数据列(非负数据)

新数据列

紧邻均值生成序列

发展系数

灰作用量

k

定义级比

r

x

累加 次的序列

区间长度

r

平均相对残差

级比偏差

平均级比偏差

五、模型的建立与求解

剩余39页未读,继续阅读

2023-09-12 上传

2023-10-06 上传

2023-07-27 上传

2023-08-19 上传

2023-08-20 上传

2023-07-06 上传

阿拉伯梳子

- 粉丝: 2251

- 资源: 5734

我的内容管理

展开

我的内容管理

展开

最新资源

- 掌握数学建模:层次分析法详细案例解析

- JSP项目实战:广告分类系统v2.0完整教程

- 如何在没有蓝牙的PC上启用并使用手机蓝牙

- SpringBoot与微信小程序打造游戏助手完整教程

- 高效管理短期借款的Excel明细表模板

- 兄弟1608/1618/1619系列复印机维修手册

- 深度学习模型Sora开源,革新随机噪声处理

- 控制率算法实现案例集:LQR、H无穷与神经网络.zip

- Java开发的HTML浏览器源码发布

- Android闹钟程序源码分析与实践指南

- H3C S12500R升级指南:兼容性、空间及版本过渡注意事项

- Android仿微信导航页开门效果实现教程

- 深度研究文本相似度:BERT、SentenceBERT、SimCSE模型分析

- Java开发的zip压缩包查看程序源码解析

- H3C S12500S系列升级指南及注意事项

- 全球海陆掩膜数据解析与应用