因子跟踪周报:技术因子上涨,估值因子回调

需积分: 0 178 浏览量

更新于2024-08-03

收藏 1.98MB PDF 举报

"招商证券_0527_因子跟踪周报第21周:技术类因子收益良好,估值类因子有所回调.pdf"

本报告聚焦于量化金融领域,具体讨论了2018年5月27日第21周各投资因子的表现。报告指出,在这一周内,技术类因子表现出色,而估值类因子则出现回调。以下是关键知识点的详细分析:

1. 技术类因子:在本周,技术类因子如3个月股价动量(反转)和24日强弱指数(RSI)展现了良好的收益。3个月股价动量因子收益率为1.45%,表明短期股票价格趋势对投资策略的积极影响。24日RSI因子收益率为0.43%,显示股票的短期强度对投资决策的正面贡献。

2. 估值类因子:估值因子整体回调,如EBITDA/EV因子上周收益为1.05%,但本周下降至-1.28%,这是本周收益最差的因子。这可能反映出市场对股票估值的重新评估,投资者可能对高估值的股票持更为谨慎的态度。

3. 因子方向变化:16个被关注的因子中有9个方向发生变化,包括EBITDA/EV、EP、净利润增长率、市净率(BP)、24个月收益率标准差等5个因子从正收益转向负收益,表明市场环境或这些因子所反映的基本面情况可能出现逆转。另外,诸如速动比率、总资产周转率(同比)等因子从负收益转为正收益,可能意味着流动性改善或运营效率提升。

4. 因子收益回顾:过去一年,ROE(净资产收益率)因子收益最高,达到14.82%,显示出公司盈利能力对投资回报的重要性。尽管技术指标类因子在过去一年的整体表现为负,但最近5周连续获得正收益,表明技术指标可能正在逐步恢复影响力,投资者应密切关注。

5. 投资策略建议:基于以上分析,投资者在制定投资策略时,应考虑当前技术因子的积极信号,同时警惕估值因子的回调风险。对于那些方向转变的因子,需要深入研究背后的基本面变化,以便更准确地评估投资机会。

本报告提供了对特定时间段内因子表现的深度洞察,有助于投资者理解市场动态,优化投资组合,并根据因子收益的变化及时调整投资策略。

敬请阅读末页的重要说明

证券研究报告 | 金融工程

定期报告

技术类因子收益良好,估值类因子有所回调

2018年 05 月 27日

因子跟踪周报2018年第21周

主要预测

因子代码

单周

52 周

Grow_eps_dilu

-0.32%

12.65%

Grow_net_prof

-0.99%

5.68%

Liqu_quick

0.93%

1.26%

Liqu_yoy_asturn

0.11%

3.58%

Prof_netpmar

0.08%

3.35%

Prof_roe_mrq

1.27%

14.82%

Prof_yoy_roe_mrq

-0.82%

7.14%

Size_ln_fltcap_a

-0.87%

4.52%

Tech_mtm_3m

1.45%

-5.43%

Tech_rsi_24d

0.43%

-1.08%

Valu_bp

-0.78%

-5.01%

Valu_ebi2ev

-1.28%

2.44%

Valu_ep

-1.01%

6.82%

Vola_high2low_2m

1.29%

8.69%

Vola_pricvola_1m

-0.16%

2.42%

Vola_std_dev_24m

0.08%

-5.37%

资料来源:CEIC、招商证券

本周因子收益点评:

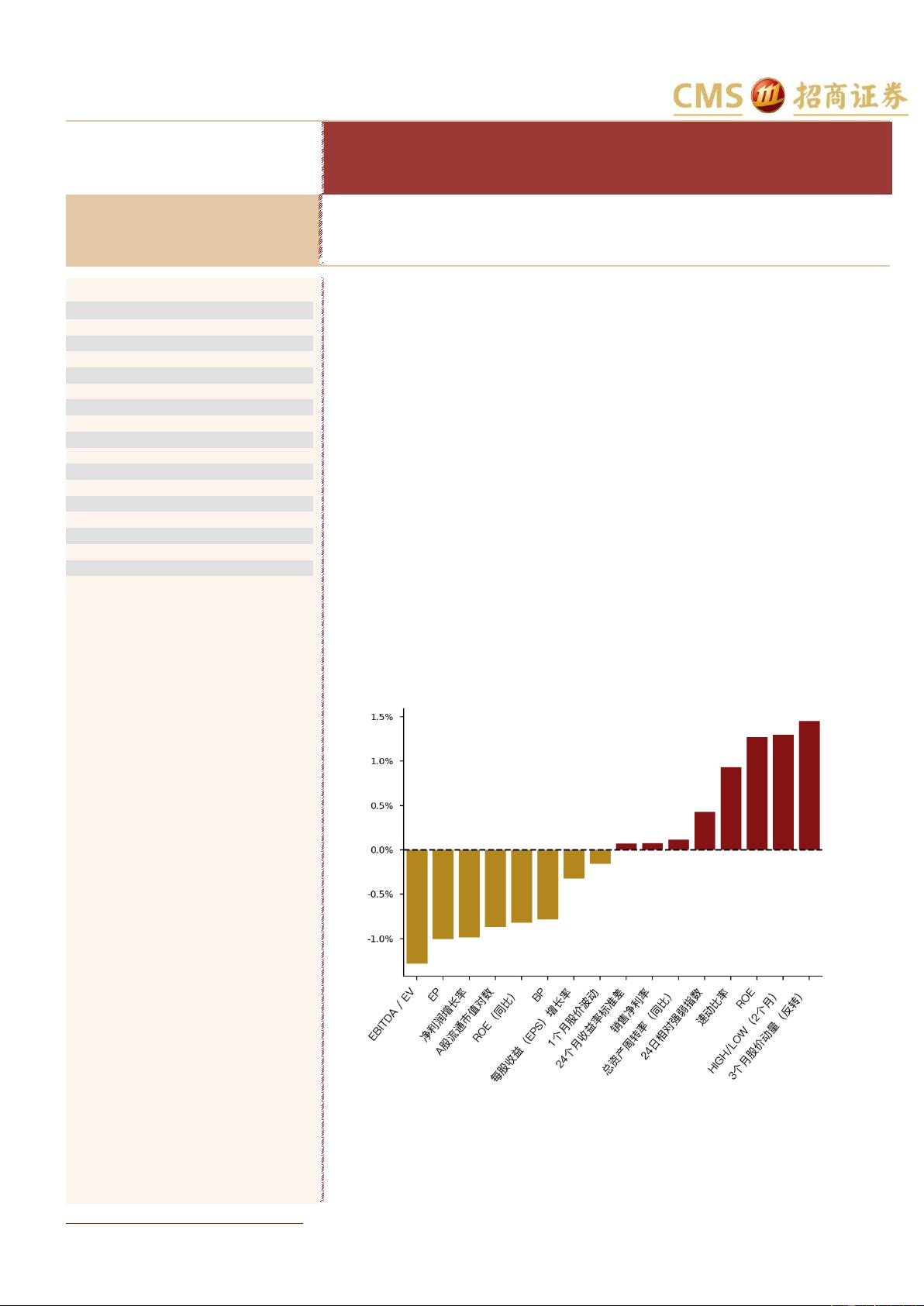

1、本周 3 个月股价动量(反转)因子收益表现最佳,估值因子则有所回调。

从本周的因子收益跟踪数据来看,3 个月股价动量(反转)这个因子的收益最

大,为 1.45%,而且另一个入选的技术指标类因子,24 日强弱指数也表现较

为出色,为 0.43%。本周 3 个估值类因子收益均发生负向调整,需要引起一

定程度的关注,特别是 EBITDA/EV 因子,在 上一周收益表现最好,为 1.05%,

本周却收益最差,为-1.28%。

2、本周关注的 16 个因子中,有 9 个因子的方向发生改变。

EBITDA/EV、EP、净利润增长率、BP、24 个月收益率标准差、销售净利率、

总资产周转率(同比)、速动比率、HIGH/LOW(两个月)这 9 个因子的方向

较上周发生了改变,其中 EBITDA/EV、EP、净利润增长率、BP、24 个月收

益率标准差方向由正变负,其他几个因子的方向则由负变正。ROE 因子过去

一年收益最高,为 14.82%,而虽然技术指标类因子过去一年整体表现并不够

好,均为负值,但是最近连续 5 周持续获得正收益,需要给予更多关注。

图:单因子单周收益统计

资料来源:招商证券、Wind 资讯

叶涛

021-68407343

yetao@cmschina.com.cn

S1090514040002

研究助理

崔浩瀚

cuihaohan@cmschina.com.cn

下载后可阅读完整内容,剩余9页未读,立即下载

2023-07-28 上传

2023-07-28 上传

2023-06-11 上传

2023-03-24 上传

2023-05-10 上传

2023-06-02 上传

2023-06-03 上传

2023-06-08 上传

2023-06-28 上传

xox_761617

- 粉丝: 25

- 资源: 7803

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言快速排序算法的实现与应用

- KityFormula 编辑器压缩包功能解析

- 离线搭建Kubernetes 1.17.0集群教程与资源包分享

- Java毕业设计教学平台完整教程与源码

- 综合数据集汇总:浏览记录与市场研究分析

- STM32智能家居控制系统:创新设计与无线通讯

- 深入浅出C++20标准:四大新特性解析

- Real-ESRGAN: 开源项目提升图像超分辨率技术

- 植物大战僵尸杂交版v2.0.88:新元素新挑战

- 掌握数据分析核心模型,预测未来不是梦

- Android平台蓝牙HC-06/08模块数据交互技巧

- Python源码分享:计算100至200之间的所有素数

- 免费视频修复利器:Digital Video Repair

- Chrome浏览器新版本Adblock Plus插件发布

- GifSplitter:Linux下GIF转BMP的核心工具

- Vue.js开发教程:全面学习资源指南