"2021宝钢股份:结构升级提升盈利能力报告详解"

需积分: 0 156 浏览量

更新于2024-01-20

收藏 1023KB PDF 举报

2021年5月14日,广发证券发布了一份关于宝钢股份的深度研究报告。该报告对宝钢股份作了全面的分析,认为宝钢股份作为优质板材龙头,在结构升级、降本增效方面已经取得了显著成果,从而提升了盈利能力。报告指出,尽管2020年钢材销量下滑导致总营收同比减少了2.7%,但归母净利润仅增长了0.9%,然而板材吨钢毛利却同比上升了22.4%。根据2020年年报,宝钢股份实现了营业总收入2844.4亿元,同比减少了2.7%,归母净利润为126.8亿元,同比增加了0.9%,归母扣非净利润为124.3亿元,同比增加了12.4%,每股收益为0.57元/股,ROE(摊薄)为6.9%。公司计划派发现金股利0.30元/股(含税)。报告还对公司的业务拆分和盈利能力作了详细的分析。钢铁业营收、毛利占比分别为69.3%、77.1%,其中板材贡献了55.3%的营收和64.1%的毛利,板材毛利率逆势上升。板材吨钢毛利同比大幅上升,好于行业均值,吨钢管理、财务费用下降使吨钢期间费用同比下降。

总的来说,这份报告指出宝钢股份在2020年的业绩表现并不算理想,尽管总营收同比减少了2.7%,但归母净利却只增加了0.9%。尤其是在钢材销量下滑的情况下,这样的业绩表现尤为令人担忧。然而,报告中也强调了公司在结构升级、降本增效方面所取得的成就。尤其是板材吨钢毛利率同比上升了22.4%,盈利能力得到了显著提升,与行业均值相比表现良好。此外,公司还计划派发现金股利0.30元/股(含税),显示出了公司对股东回报的诚意。

报告对公司的业务拆分和盈利能力做了详细的分析,指出了板材在公司营收和毛利中的巨大贡献,以及板材毛利率逆势上升的积极变化,这为公司未来的发展带来了积极的信号。同时,报告还对公司的风险进行了识别,并着重强调了公司的盈利能力得到了显著的改善。因此,报告认为宝钢股份作为优质板材龙头,具有较大的投资价值。

然而,作为投资者,在阅读此份报告时仍需谨慎对待。报告的第一页便有一条极为清晰的提示:"请务必阅读末页的免责声明",这再次提醒投资者在参考该报告时要认真对待风险。尽管报告对宝钢股份未来发展给予了较为积极的展望,但投资仍然需谨慎,应在充分了解公司情况和行业环境的情况下进行。

总之,此份报告全面客观地分析了宝钢股份的业绩情况以及未来的发展趋势。公司在结构升级、降本增效方面已经取得了显著的成就,盈利能力得到了显著的提升。报告认为公司作为优质板材龙头,具有较大的投资价值。然而,投资者在参考该报告时仍需注意风险,谨慎对待投资决策。

识别风险,发现价值 请务必阅读末页的免责声明

5 / 24

[Table_PageText]

宝钢股份|公司深度研究

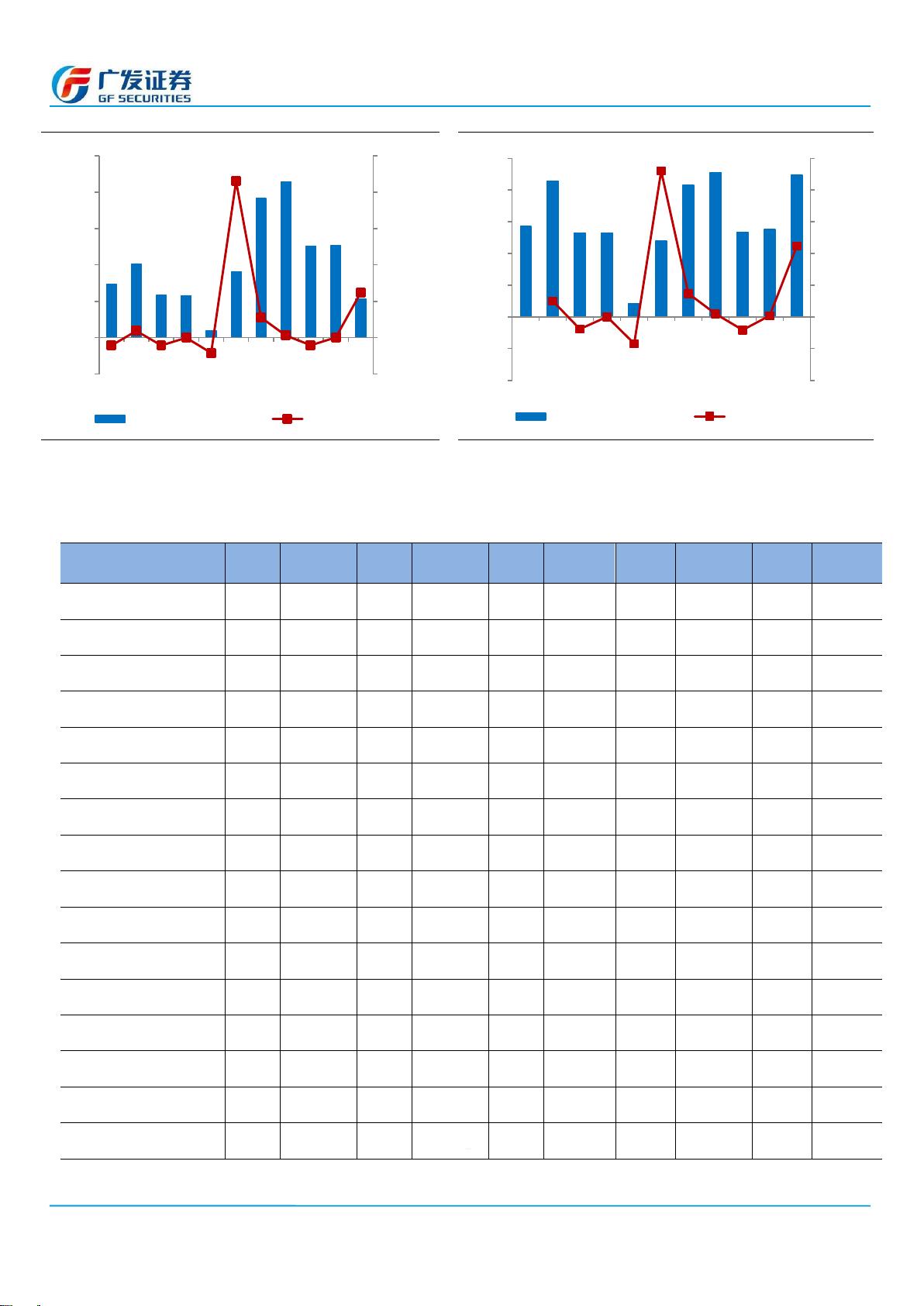

图 2:2011年以来宝钢股份归母净利润及同比增速

图 3:2011年以来宝钢股份吨钢净利及同比增速

数据来源:公司财报、广发证券发展研究中心

数据来源:公司财报、广发证券发展研究中心

表 1:2020年宝钢股份分季度利润表拆分

20Q1

同比

20Q2

同比

20Q3

同比

20Q4

同比

2020A

同比

营业收入(亿元)

599.7

-8.3%

698.0

-7.6%

702.5

-7.6%

836.5

12.0%

2836.7

-2.7%

营业成本(亿元)

537.1

-8.6%

634.9

-4.6%

612.0

-10.4%

745.4

12.5%

2529.4

-2.7%

毛利(亿元)

62.7

-5.7%

63.1

-29.4%

90.5

17.9%

91.1

7.5%

307.4

-3.1%

营业税金及附加(亿元)

2.8

-4.8%

2.8

-19.2%

3.2

-1.8%

4.1

31.2%

12.8

0.9%

销售费用(亿元)

6.7

-3.1%

7.2

-18.4%

6.7

-19.9%

8.8

-10.1%

29.3

-13.3%

管理费用(亿元)

11.1

9.5%

9.5

-42.3%

9.9

0.2%

13.0

-33.5%

43.4

-22.5%

研发费用(亿元)

16.7

21.4%

18.0

-10.4%

19.3

-14.6%

33.3

3.3%

87.3

-1.6%

财务费用(亿元)

4.5

-18.2%

3.4

-49.8%

3.2

-54.1%

3.6

-34.6%

14.6

-40.7%

资产减值损失(亿元)

0.1

103.9%

-0.5

-2136.8%

0.2

176.9%

2.3

426.8%

2.2

-33.3%

信用减值损失(亿元)

-1.0

-457.2%

0.5

-91.6%

0.2

-38.0%

6.1

716.7%

5.9

7.9%

其他经营收益(亿元)

4.9

-33.5%

12.1

-7.4%

5.4

-48.1%

14.6

-2.8%

37.0

-19.3%

营业利润(亿元)

25.8

-32.1%

35.8

-35.4%

55.3

47.5%

52.6

74.1%

169.6

5.2%

营业外收支(亿元)

-2.8

-41.2%

-0.8

63.5%

-2.3

-140.8%

-3.5

-1389.5%

-9.3

-79.4%

利润总额(亿元)

23.1

-36.1%

35.1

-34.3%

53.1

45.1%

49.0

63.6%

160.2

2.7%

所得税费用(亿元)

5.4

-18.3%

7.8

-32.9%

10.6

44.2%

-3.5

58.2%

20.4

17.8%

归母净利润(亿元)

15.4

-43.6%

24.7

-31.8%

38.6

43.9%

48.2

35.9%

126.8

0.9%

数据来源:公司财报、广发证券发展研究中心

-200%

0%

200%

400%

600%

800%

1000%

-50

0

50

100

150

200

250

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

21Q1

归母净利润(亿元) 同比增速(右轴)

-200%

-100%

0%

100%

200%

300%

400%

500%

-200

-100

0

100

200

300

400

500

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

21Q1

吨钢净利(元/吨) 同比增速(右轴)

公共联系人

剩余23页未读,继续阅读

2023-05-12 上传

2023-06-08 上传

2023-03-02 上传

2023-09-21 上传

2023-06-08 上传

2023-06-08 上传

2023-02-07 上传

手掌日月摘星辰

- 粉丝: 299

- 资源: 1643

我的内容管理

展开

我的内容管理

展开

最新资源

- Hadoop生态系统与MapReduce详解

- MDS系列三相整流桥模块技术规格与特性

- MFC编程:指针与句柄获取全面解析

- LM06:多模4G高速数据模块,支持GSM至TD-LTE

- 使用Gradle与Nexus构建私有仓库

- JAVA编程规范指南:命名规则与文件样式

- EMC VNX5500 存储系统日常维护指南

- 大数据驱动的互联网用户体验深度管理策略

- 改进型Booth算法:32位浮点阵列乘法器的高速设计与算法比较

- H3CNE网络认证重点知识整理

- Linux环境下MongoDB的详细安装教程

- 压缩文法的等价变换与多余规则删除

- BRMS入门指南:JBOSS安装与基础操作详解

- Win7环境下Android开发环境配置全攻略

- SHT10 C语言程序与LCD1602显示实例及精度校准

- 反垃圾邮件技术:现状与前景