万联证券研究所 www.wlzq.cn

第 4 页 共 16 页

[Table_Pagehead]

证券研究报告|电子

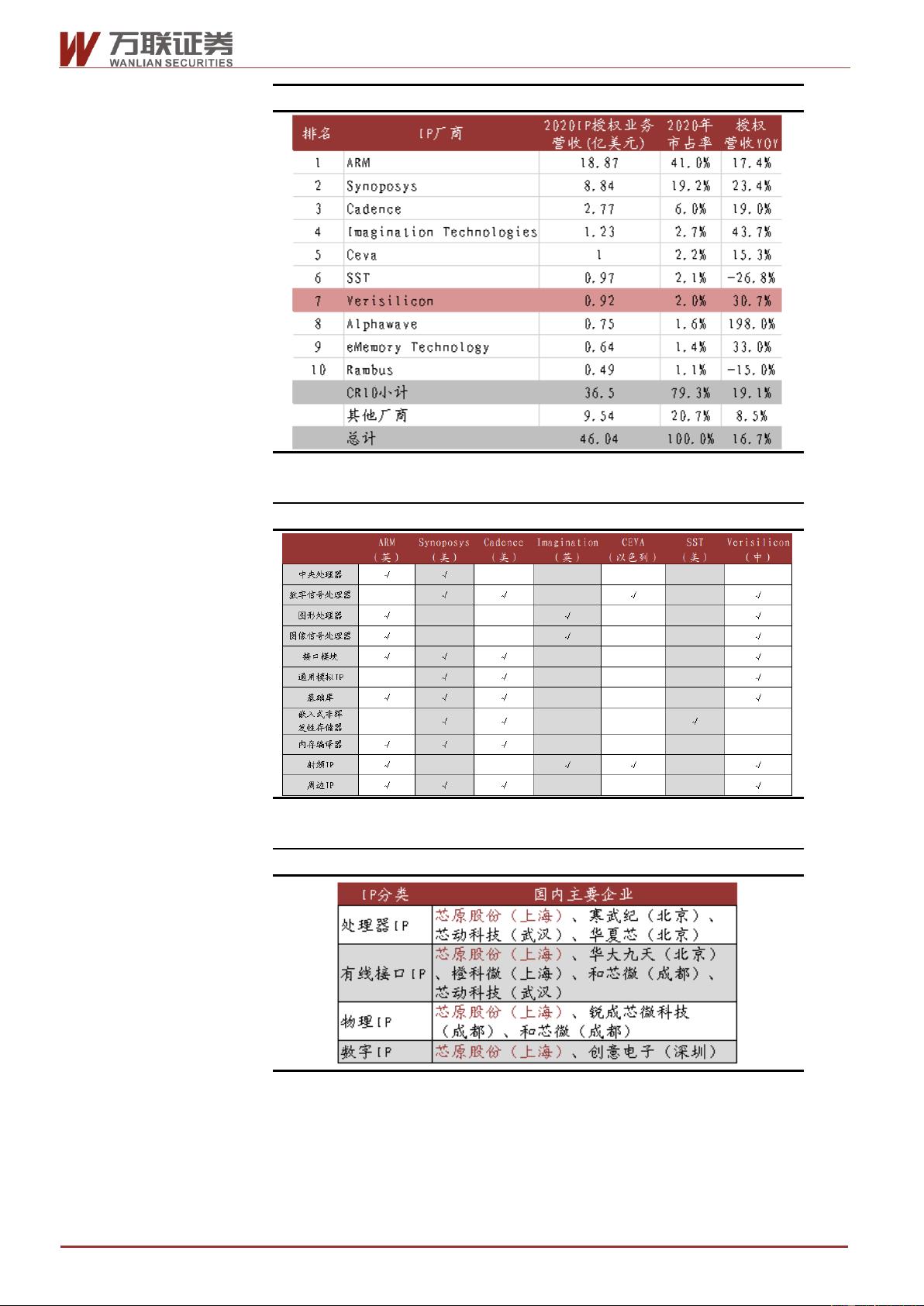

图表 2:半导体 IP 市场竞争格局

资料来源:IPnest,万联证券研究所

图表 3:全球 CR7 企业 IP 储备库

资料来源:公开信息整理,万联证券研究所

图表 4:国内主要半导体 IP 企业

资料来源:公开信息整理,万联证券研究所

芯原丰富的IP库储备相对国内其他

IP企业而言有较强的平台性优势。在客户选择国

内厂商时,享受一定的马太效应红利,订单资源有聚集性优势。

IP的选型很大程度上

决定了芯片的性能和功耗,公司在研发时考虑了各IP间的内生关联和兼容性,使得其

具有较强的耦合深度、可控性和可塑性,因此对于客户而言,在一站式芯片定制业务

剩余15页未读,继续阅读