2020年中国煤炭行业信用分析与全年运行回顾

版权申诉

67 浏览量

更新于2024-07-11

收藏 903KB PDF 举报

2020年煤炭行业信用分析及展望报告详细探讨了当年的行业运行状况。年初,新冠疫情导致煤炭下游需求疲软,叠加煤矿复工复产迅速,供需关系宽松,煤炭价格显著下滑。然而,随着疫情控制和需求逐渐复苏,尤其是进入二季度后,煤炭价格开始回升。尽管如此,全年来看,煤炭平均销售价格仍然呈现下降趋势,反映出煤炭行业的盈利能力面临下滑。

煤炭行业在2020年的产量方面,虽然规模以上原煤产量保持了微弱的增长,达到31.3亿吨,但全国煤炭消费量却同比下降0.8%,至32.4亿吨,显示出消费市场的谨慎态度。这一变化直接影响了行业利润,1月至10月,煤炭行业利润总额较上年减少了27.70%,仅为1772.00亿元。

报告还指出,12月份,随着经济复苏加速和冬季供暖需求增加,电力需求强劲,加上煤矿安全生产压力增大,短期内煤炭供应紧张,推动了价格的上涨。动力煤价格在年底达到了554元/吨,相较于2019年底增长了5.93%。这表明尽管整体市场环境艰难,但特定时段内市场供需失衡可以影响价格波动。

行业供给方面,自2016年以来,煤炭行业的供给侧改革持续深入,累计退出了大量的落后产能,这在一定程度上调整了行业的结构,但并未完全抵消需求端的冲击。报告提供了具体的数据,展示了煤炭行业在结构调整和市场变化中的动态过程。

2020年的煤炭行业经历了需求疲软、价格回调,以及结构性调整的复杂局面,但随着经济回暖,市场预期在年末出现了转机。这份报告对于理解煤炭行业的信用状况、未来发展趋势以及投资者决策具有重要参考价值。

qRmPrPvMqRnNrOoNrOtPpO6M8QaQpNmMsQmNfQnNpOjMrRqRbRqQnMMYoPsPMYpOxO

3

处;2020 年煤炭行业进一步强调结构性去产能,加快退出低效无效及落后产能

的同时,优化存量资源配置,发展优质先进产能。

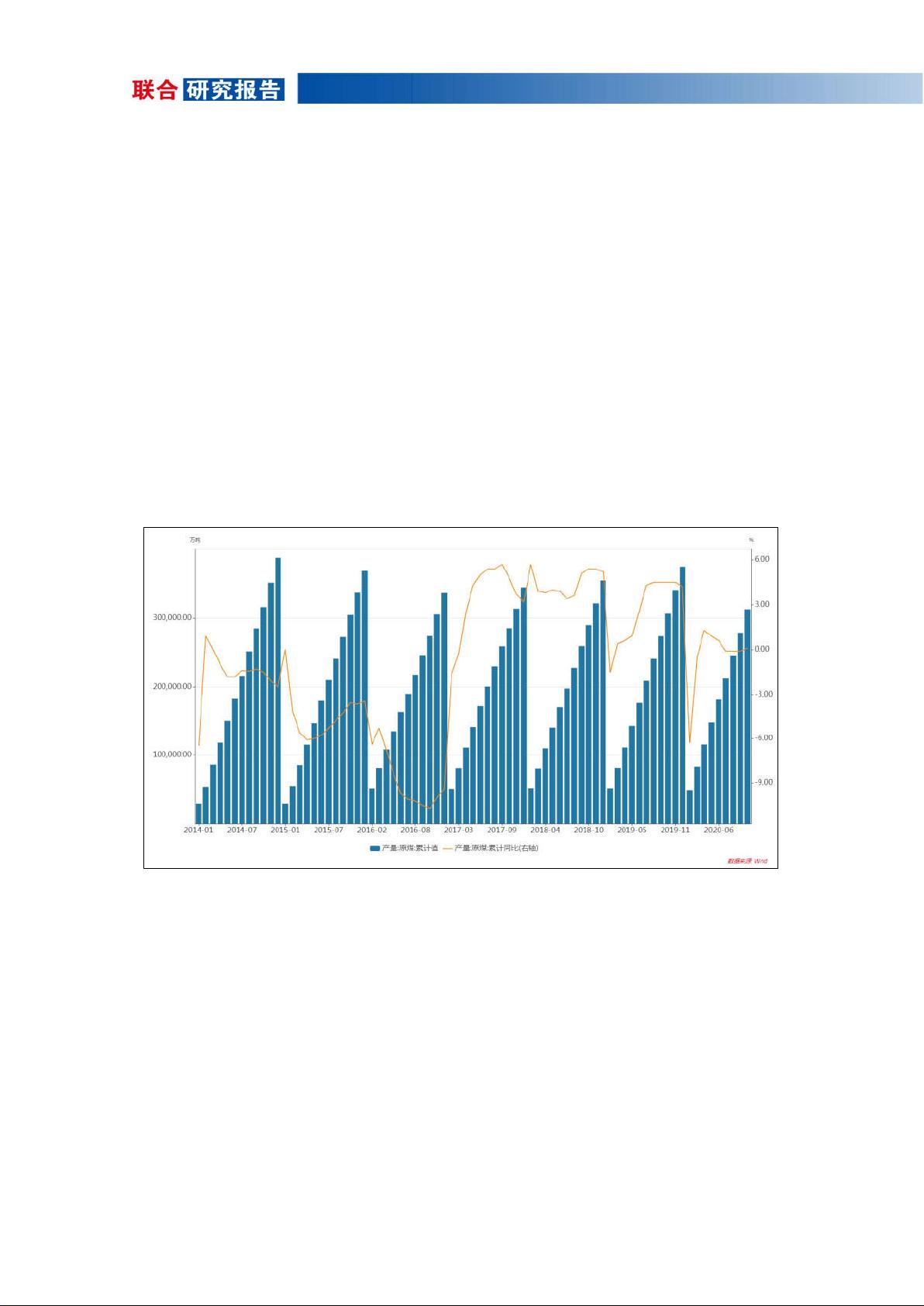

随着煤炭行业经济效益好转,2017 年以来煤炭企业生产积极性得到提升,

同时政策层面为抑制煤价过快上涨保障供应稳定,取消了“276 工作日”限制并

开始鼓励先进产能释放,原煤产量开始持续恢复增长。2020 年初,受新冠疫情

影响,部分煤矿复工复产较晚,煤炭产量增速有所放缓。2020 年 1-10 月,中

国原煤产量 31.27 亿吨,同比增长 0.10%,增速较 2019 年同期下降 4.40 个百分

点。

图 3 2014 年以来原煤产量情况

受煤炭资源分布条件影响,中国煤炭资源集中在晋陕蒙以及西北地区,上述

地区的资源储量约占全国基础储量的 70%左右。《煤炭工业“十三五”规划》提

出煤炭产业布局的规划为“发展西部、控制中部和东北、退出东部”。2016 年

煤炭行业供给侧改革推行以来,中东部及南方地区开采条件差、单井规模小的矿

井受到的影响大于晋陕蒙及西北地区的大型矿井,同时产能置换和新增先进产能

也多位于晋陕蒙及西北地区。近年来晋陕蒙及西北地区原煤产量占全国原煤产量

的比重逐年上升。2017-2019 年及 2020 年 1-10 月,晋陕蒙及新疆地区原煤合

剩余15页未读,继续阅读

2023-10-12 上传

2023-10-03 上传

2023-04-25 上传

2023-12-21 上传

2023-08-21 上传

2023-05-21 上传

2023-03-30 上传

samLi0620

- 粉丝: 1257

- 资源: 1万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 磁性吸附笔筒设计创新,行业文档精选

- Java Swing实现的俄罗斯方块游戏代码分享

- 骨折生长的二维与三维模型比较分析

- 水彩花卉与羽毛无缝背景矢量素材

- 设计一种高效的袋料分离装置

- 探索4.20图包.zip的奥秘

- RabbitMQ 3.7.x延时消息交换插件安装与操作指南

- 解决NLTK下载停用词失败的问题

- 多系统平台的并行处理技术研究

- Jekyll项目实战:网页设计作业的入门练习

- discord.js v13按钮分页包实现教程与应用

- SpringBoot与Uniapp结合开发短视频APP实战教程

- Tensorflow学习笔记深度解析:人工智能实践指南

- 无服务器部署管理器:防止错误部署AWS帐户

- 医疗图标矢量素材合集:扁平风格16图标(PNG/EPS/PSD)

- 人工智能基础课程汇报PPT模板下载