"大型银行数字化转型:普惠金融商业可持续之路"

版权申诉

数字化转型是大型银行普惠金融商业可持续发展的必然选择和重要途径。普惠金融的可持续与商业可持续是大型银行普惠金融的关键目标,旨在通过数字化手段实现监管达标、商业可持续以及成为核心业务的价值贡献者。政府在普惠金融领域扮演着重要的角色,提供了各种支持措施如定向降准、税收优惠、风险分担、直接奖补、企业扶持等;然而,要实现商业可持续性,仍需考虑政策的连续性和持续性。在数字化转型过程中,涉及的风险管理问题是大型银行需要关注和解决的关键挑战,包括银企信息不对称、小微企业财务管理不规范、信用风险管理体系不完善等。

传统的小微企业信贷业务模式存在不可持续性的问题,主要表现在银企信息不对称、小微企业财务管理不规范和信用风险管理体系不完善等方面。由于小微企业财务报表的真实性难以保障,商业银行难以全面了解企业的真实情况,传统的信用风险管理体系在这种情况下难以有效发挥作用。因此,数字化转型成为大型银行实现普惠金融可持续发展和商业可持续性的必由之路。

数字化转型不仅可以实现普惠金融业务的监管达标和商业可持续发展,还可以通过数据分析和技术手段,降低成本、增加收益,并有效管理风险。数字化转型可以帮助大型银行实现信息对称,提高对小微企业财务状况的了解,提升信用风险管理的准确性和有效性。同时,数字化转型还可以优化业务流程,提高效率,降低运营成本。通过建设智能化的风险管理系统,大型银行能够更好地把控风险,保障资金安全。

然而,在数字化转型过程中,大型银行也面临着一些挑战和风险。首先,技术创新迭代更新速度快,大型银行需要不断跟进最新的数字化技术,投入大量资源进行技术升级和人才培养。其次,信息安全和隐私保护是数字化转型过程中必须重视的问题,大型银行需要建立健全的信息安全机制,保障客户数据的安全和隐私。另外,数字化转型可能会带来组织架构和文化等方面的变革,大型银行需要做好变革管理和员工培训,确保数字化转型能够顺利实施和取得成效。

综上所述,数字化转型是大型银行普惠金融商业可持续发展的必由之路。通过数字化手段,大型银行可以实现监管达标、商业可持续、价值贡献高的核心业务等目标,同时解决传统小微企业信贷业务模式不可持续性的问题,提高风险管理的准确性和有效性。然而,在数字化转型过程中,大型银行需注意技术更新、信息安全、组织变革等方面的挑战和风险,做好全面规划和准备,确保数字化转型能够顺利实施并取得成功。

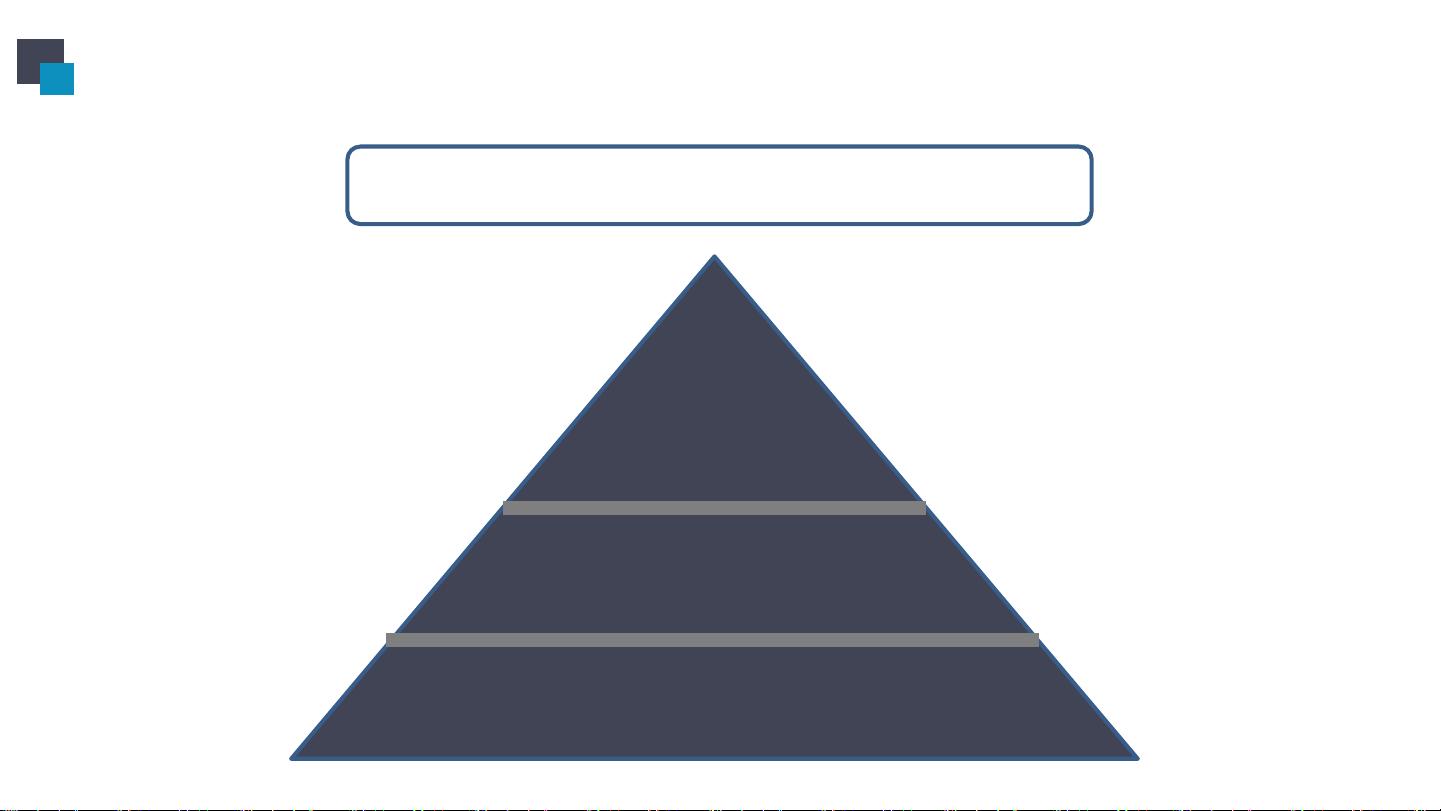

一、普惠金融的可持续与商业可持续

大型银行普惠金融的三个层次发展目标

实现监管达标

实现商业可持续

实现监管达标

成为价值贡献

高的核心业务

剩余17页未读,继续阅读

2021-07-24 上传

2022-11-17 上传

2022-11-12 上传

2024-07-21 上传

科技互联人生

- 粉丝: 8318

- 资源: 19万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 探索数据转换实验平台在设备装置中的应用

- 使用git-log-to-tikz.py将Git日志转换为TIKZ图形

- 小栗子源码2.9.3版本发布

- 使用Tinder-Hack-Client实现Tinder API交互

- Android Studio新模板:个性化Material Design导航抽屉

- React API分页模块:数据获取与页面管理

- C语言实现顺序表的动态分配方法

- 光催化分解水产氢固溶体催化剂制备技术揭秘

- VS2013环境下tinyxml库的32位与64位编译指南

- 网易云歌词情感分析系统实现与架构

- React应用展示GitHub用户详细信息及项目分析

- LayUI2.1.6帮助文档API功能详解

- 全栈开发实现的chatgpt应用可打包小程序/H5/App

- C++实现顺序表的动态内存分配技术

- Java制作水果格斗游戏:策略与随机性的结合

- 基于若依框架的后台管理系统开发实例解析