基金策略分类与优选:层次聚类方法解析

需积分: 0 161 浏览量

更新于2024-08-04

收藏 1.06MB DOCX 举报

"这篇文档主要探讨了基金策略的分类方法,使用了机器学习中的聚类算法,特别是sklearn库中的几种聚类算法,如KMeans、SpectralClustering、DBSCAN和AffinityPropagation等,来对基金进行策略相似性的分析。在计算基金策略相似性时,强调了起点对齐的重要性,以及在构建相似矩阵时使用sklearn.metrics的相关方法。文档还提到了基金的多种特征,包括收益率序列、基金公司、基金经理、基金类型等,作为分类依据。此外,文档推荐使用AgglomerativeClustering层次聚类算法,因为它能处理多层次分类问题,并且对参数的意义明确,能够根据策略大类逐步细化分类。"

在基金投资领域,策略分类是评估和选择基金的重要步骤。通过对基金的策略进行聚类,可以将具有相似投资风格和目标的基金归为一类,帮助投资者更好地理解基金的表现和风险。本文档中提到的特征聚类方法,利用了基金的收益率历史、管理团队背景、基金类型等多维度数据,这些信息对于揭示基金的内在策略至关重要。

在计算基金策略的相似性时,确保起点一致是非常重要的,因为不同起始时间的累计收益率可能会导致不准确的比较。这种方法可以消除时间窗口对收益计算的影响,使得不同基金之间的比较更为公正。

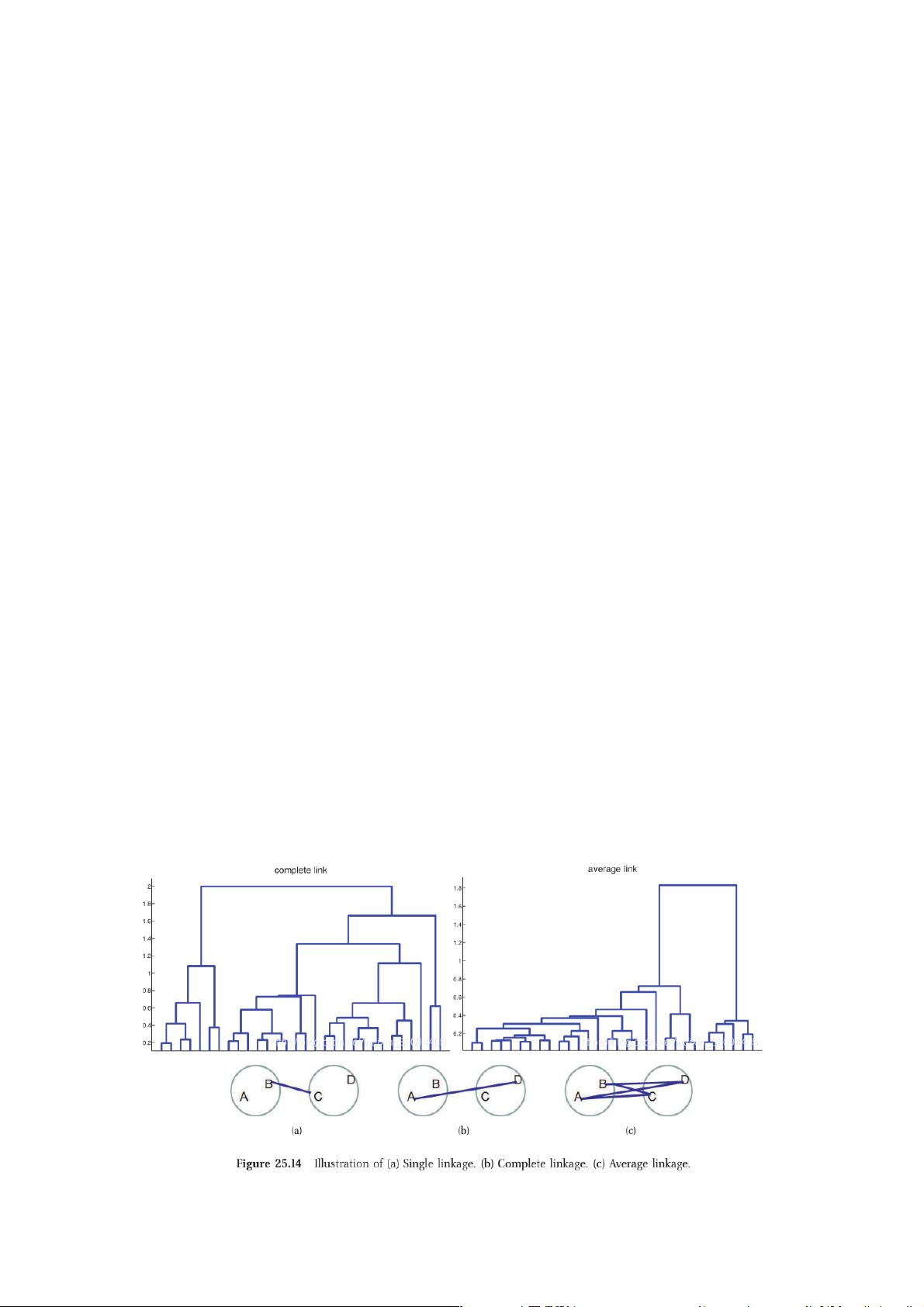

在使用聚类算法时,sklearn库提供了多种选择。KMeans算法简单快速,适用于已知类别数量的情况,但可能对边界样本处理不佳。SpectralClustering适用于解析复杂关系,DBSCAN则适合发现密度聚集的类别。然而,文档中特别推荐了AgglomerativeClustering,因为其层次性的特点更适合基金策略的多层次分类,同时参数调整直观,可以通过调整距离阈值来控制类别的紧密程度。

聚类方法的选择依赖于数据的特性和问题的需求。在基金策略分类中,层次聚类的single、complete和average连接方式各有优劣,其中single可能对异常值敏感,但能提供更鲜明的类别区分。

通过这些方法,投资者可以更科学地评估基金的策略相似性,从而做出更加明智的投资决策。对于基金优选,理解基金的分类结果有助于识别那些在同一策略类别中表现出色的基金,从而提高投资组合的多样性与回报潜力。

基金策略分类、基金选股择时水平、基金优选

一、基金策略分类

本文档遵循特征聚类的方法对基金进行策略分类。

策略分类的潜在含义即策略相似,且标的相似;仅有策略相似而标的不相似,或者仅标

的相似而策略不相似,走出来的收益都是不相似的。

那么,我们需要充分利用基金的如下特征:基金收益率序列;基金公司;基金经理;基

金类型:股票型,偏股混合型(行业主题型,大类资产配置型,行业配置型,大类资产+行

业配置型,混合均衡,选股重仓型),偏债混合;持仓前三大行业。

方法如下:

1、 底层算法阐述:

sklearn.cluster 下有若干个聚类方法,包括

cluster.AffinityPropagation 亲和力聚类

cluster.AgglomerativeClustering 层次聚类

cluster.DBSCAN 密度簇聚类

cluster.KMeans 中心聚类

cluster.SpectralClustering 特征向量(PCA、SVD)

算法细节不做解释,以下仅进行优缺点梳理:

Kmeans 适合知道具体有多少分类,算法速度快,缺点是边缘点很可能分错类,且具体

有多少类需要事先确定;SpectralClustering 适合驱动力分解,例如大类资产驱动力解释;

DBSCAN 适合有明显密度区分的聚类,密度密集的区域被划分为一类;AffinityPropagation

适合有明显质心的分类,因为每个类都需要确定一个质心,并且可以适用不确定有多少类的

分类(我一开始使用这种分类方式,但是发现错误较多,原因是明显的);

AgglomerativeClustering 层次聚类显然十分适合基金分类模型:一,基金分类是多层

次的,从子类开始,如果两个子类比较相似那就合并,不相似那就分开;二,避免其他算法

的劣势,其他启发式算法虽然能够达到一个比较好的状态,但并非一定是最佳状态,该分类

在给定参数下只有一个结果,因为算法原理是从底层一层一层堆叠上来的;三,调节参数具

有明显意义,参数即为距离阈值,参数增加即降低内聚度,增加耦合度,反之亦然;四,基

金分类本身就应按策略大类-一级策略类-二级策略类(以此类推)来分。

下载后可阅读完整内容,剩余7页未读,立即下载

2020-03-03 上传

2023-07-28 上传

2021-10-20 上传

2022-08-03 上传

2021-05-17 上传

2023-07-28 上传

2022-10-31 上传

2024-02-29 上传

7323

- 粉丝: 26

- 资源: 327

我的内容管理

展开

我的内容管理

展开

最新资源

- 单片机串口通信仿真与代码实现详解

- LVGL GUI-Guider工具:设计并仿真LVGL界面

- Unity3D魔幻风格游戏UI界面与按钮图标素材详解

- MFC VC++实现串口温度数据显示源代码分析

- JEE培训项目:jee-todolist深度解析

- 74LS138译码器在单片机应用中的实现方法

- Android平台的动物象棋游戏应用开发

- C++系统测试项目:毕业设计与课程实践指南

- WZYAVPlayer:一个适用于iOS的视频播放控件

- ASP实现校园学生信息在线管理系统设计与实践

- 使用node-webkit和AngularJS打造跨平台桌面应用

- C#实现递归绘制圆形的探索

- C++语言项目开发:烟花效果动画实现

- 高效子网掩码计算器:网络工具中的必备应用

- 用Django构建个人博客网站的学习之旅

- SpringBoot微服务搭建与Spring Cloud实践