XGBoost算法驱动的多因子量化选股深度策划

需积分: 27 33 浏览量

更新于2024-07-18

5

收藏 7.58MB PDF 举报

本文主要探讨的是基于XGBoost算法的多因子量化选股方案策划。随着量化投资在全球范围内的崛起,尤其是中国证券市场,因其纪律性、系统性和效率,逐渐成为机构投资者和对冲基金的重要策略。然而,当前国内量化投资产品仍存在规模较小、策略单一、业绩差异明显等问题,这促使研究人员寻求创新的量化方法来丰富市场选择。

多因子选股策略因其综合性和稳定性,成为了本文研究的核心。作者在策略设计上做出了显著的改进。首先,与传统研究相比,本文更全面地搜集了307个因子,不仅包括财务、红利和动量等常见因子,还纳入了规模、估值、宏观经济、债券和房地产市场的因素,以期提供更全面的投资视角。

XGBoost算法作为本文的关键技术,其优势主要体现在以下几个方面:一是支持线性分类器,结合L1和L2正则化,有助于防止过拟合,提高模型的泛化能力;二是引入了正则项到代价函数,使得模型结构简洁,更易于理解和实施;三是采用了随机森林的思想,通过列抽样降低过拟合风险,同时利用并行处理提高计算效率。经过与SVM和随机森林的对比分析,XGBoost展现出最佳的性能和稳定性。

在策略执行层面,本文采用了边训练边筛选的方法,这种方法不仅提高了因子选择的效率,还确保了模型的动态适应性。这种科学合理的筛选流程有助于提升模型的预测精度和实际应用效果。

本研究旨在通过XGBoost算法的多因子量化选股策略,解决当前量化投资中的问题,为国内量化投资产品提供一种更为全面、高效且稳定的解决方案,有望推动我国证券市场量化投资的进一步发展。

万方数据

剩余91页未读,继续阅读

2018-09-01 上传

点击了解资源详情

点击了解资源详情

点击了解资源详情

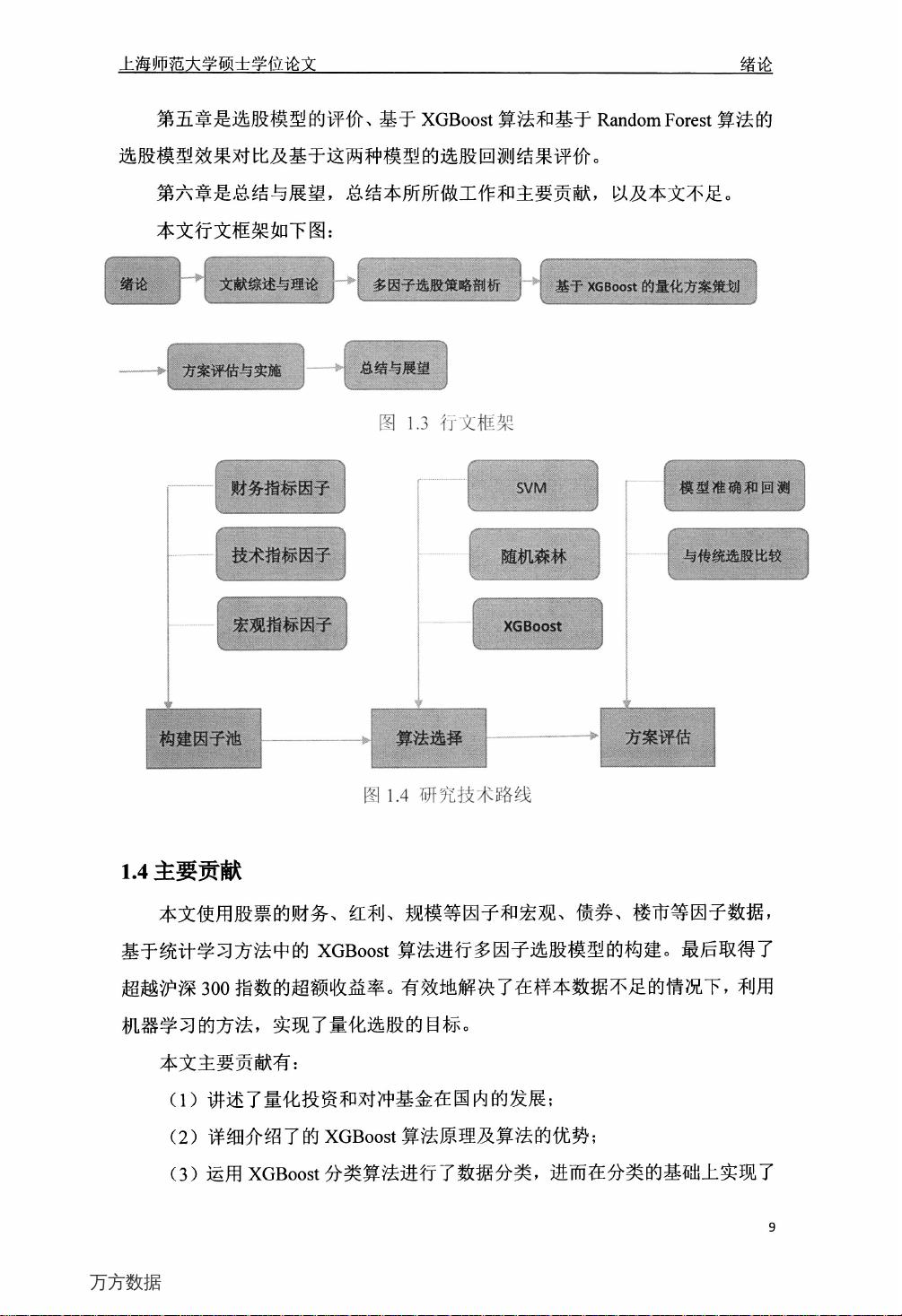

点击了解资源详情

点击了解资源详情

点击了解资源详情

The_One_is_all

- 粉丝: 1

- 资源: 3

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言数组操作:高度检查器编程实践

- 基于Swift开发的嘉定单车LBS iOS应用项目解析

- 钗头凤声乐表演的二度创作分析报告

- 分布式数据库特训营全套教程资料

- JavaScript开发者Robert Bindar的博客平台

- MATLAB投影寻踪代码教程及文件解压缩指南

- HTML5拖放实现的RPSLS游戏教程

- HT://Dig引擎接口,Ampoliros开源模块应用

- 全面探测服务器性能与PHP环境的iprober PHP探针v0.024

- 新版提醒应用v2:基于MongoDB的数据存储

- 《我的世界》东方大陆1.12.2材质包深度体验

- Hypercore Promisifier: JavaScript中的回调转换为Promise包装器

- 探索开源项目Artifice:Slyme脚本与技巧游戏

- Matlab机器人学习代码解析与笔记分享

- 查尔默斯大学计算物理作业HP2解析

- GitHub问题管理新工具:GIRA-crx插件介绍