国际与国内资产管理行业比较:机遇与挑战

需积分: 0 163 浏览量

更新于2024-06-22

收藏 1.08MB PDF 举报

"证券行业深度分析,关注资产管理行业在全球范围内的发展趋势及中国市场的现状与前景。报告指出,国际资产管理行业已趋向成熟,北美和欧洲占据较大市场份额,新兴市场增长迅速。产品结构上,被动管理和另类投资日益重要,市场集中度提高。养老和保险资金在资产管理市场中扮演关键角色。在中国,资产管理规模经历快速增长后受监管政策影响回调,但仍处于较高水平。银行融资体系的主导地位使得非标资产占比大,长期来看,资产管理行业将依赖经济增长和直接融资体系的发展。未来,养老金、境外资金和银行理财子公司等长期资金有望推动标准化产品的发展。"

国际资产管理行业的成熟特点包括:

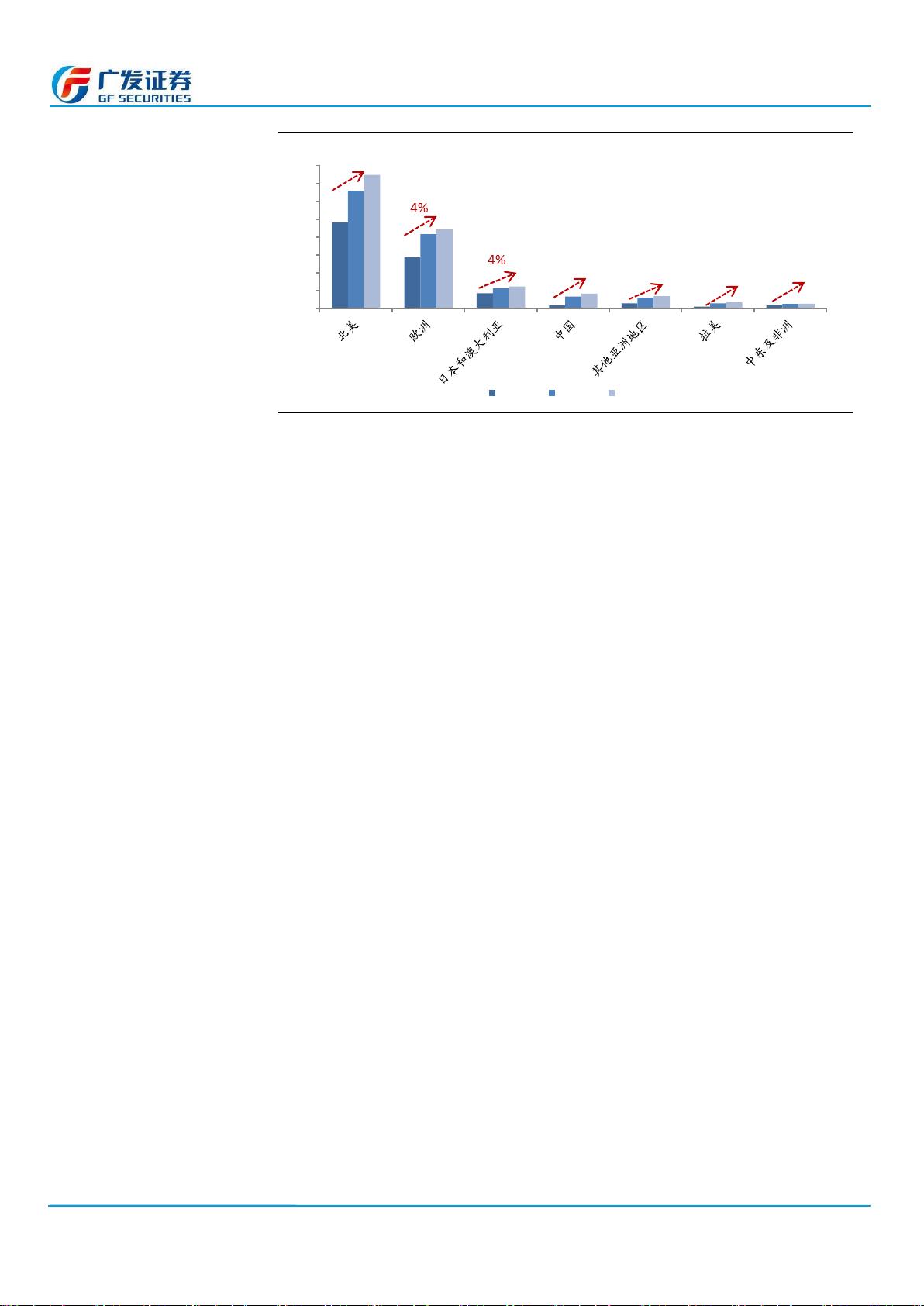

1. 全球资产管理规模显著增长,达到79.2万亿美元,其中北美和欧洲为主要市场,新兴市场增长速度较快。

2. 产品结构杠铃化,被动管理和另类投资占比提升,被动产品资产规模从9%升至23%,另类产品收入贡献从29%增至43%。

3. 市场集中度增加,前20大资管公司管理资产份额上升,反映出行业寡头化的趋势。

4. 养老基金和保险资金成为资产管理市场的主要参与者,占比高达61%。

中国市场的情况如下:

1. 中国的资产管理规模从2013年的39.1万亿元迅速增长至2017年的123.9万亿元,受资管新规影响回调至2018年的121.9万亿元。

2. AUM/GDP比值在不同假设下处于较高区间,表明在银行主导的金融体系下,资产管理规模相对较大。

3. 虽然总量回调,但结构调整带来新的机遇,如标准化产品的增长潜力,长期看,资产管理行业规模将受经济增长和直接融资发展的影响。

对比国内外市场,中国资产管理行业面临挑战与机遇:

1. 银行资金主导的金融市场短期内难以改变,非标资产管理仍为关键任务。

2. 长期资金如养老金、境外资本流入和银行理财子公司的发展将促进标准化产品的资产管理业务。

3. 资产管理行业需平衡α(超额收益)和β(市场收益)的提供,以满足不同投资者的需求。

总结来说,全球资产管理行业已进入成熟阶段,而中国资产管理行业在规模回调中寻求结构优化和新产品的发展,养老金、外资和理财子公司等将成为推动行业转型的重要力量。同时,应对非标资产的合规管理,以及提升投资服务和风险管理能力,是中国资产管理行业面临的重大课题。

识别风险,发现价值 请务必阅读末页的免责声明

5 / 25

[Table_PageText]

深度分析|证券Ⅱ

图3:不同国家和区域资产管理规模(万亿美元)和增速

数据来源:BCG,广发证券发展研究中心

产品杠铃化趋势明显

传统主动流入被动和另类

BCG将全球资管产品分为五类:传统主动管理产品、专门主动管理、解决方案

类、被动投资和另类投资。其中,专门主动管理中,专门主动股权类包括海外市场、

全球市场、新兴市场、中小盘和行业基金;专门债权类包括新兴市场、国际市场、

高收益债、可转债。解决方案类包括目标日期、负债驱动、全球资产配置、灵活入

息类基金(flexible income funds)、负债驱动和传统混合型。另类投资包括对冲基

金、私募股权基金、房地产、基础设施和大宗商品基金、另类共同基金。

(1)被动产品主导规模增长

从2003年至2017年,全球资管行业的资金流入呈现出从传统主动管理型产品流

向被动型产品以及非传统产品的趋势。传统主动管理资产规模占比从2003年的57%,

下降至33%,与之对应的是被动产品资产规模从2003年的9%上升至2017年的23%,

另类投资资产规模从9%增长至15%。

分地区而言,被动型产品受青睐的趋势在美国最为明显,且被动型产品已经拓

展到股票、固定收益及特殊资产等等各个类别中。以机构数据来看,被动型产品也

贡献了大多数的资金净流入。欧洲市场的被动型产品在金融危机后亦有增长,但相

对美国略显缓慢,而亚洲地区资产管理行业产品被动化的趋势相对不明显。

(2)另类产品主导收入增长

收入端来看,传统主动产品的收入贡献同样出现了明显的下降,从2003年的39%

至2017年的21%。更值得注意的是,另类投资15%的规模占比却为资管公司带来了

43%的收入贡献(未包含表现费收入)。传统主动管理产品收入占比从2003年的39%

下滑至2017年的17%,而被动产品的收入贡献同期从3%上升至7%。

根据Preqin对全球超过550家机构投资者的调研结果(《1H18另类投资者前瞻》),

另类投资已经并不“另类”:参与配置私募股权基金的机构投资者占比58%;参与

对冲基金机构投资者55%;参与房地产投资的机构投资者占比63%;参与基础设施、

0

5

10

15

20

25

30

35

40

2007 2016 2017

4%

17%

9%

12%

5%

剩余24页未读,继续阅读

2019-09-11 上传

2021-09-01 上传

2021-09-01 上传

2023-07-22 上传

2021-04-28 上传

2021-04-24 上传

2021-09-01 上传

qw_6918966011

- 粉丝: 26

- 资源: 6166

我的内容管理

展开

我的内容管理

展开

最新资源

- 探索数据转换实验平台在设备装置中的应用

- 使用git-log-to-tikz.py将Git日志转换为TIKZ图形

- 小栗子源码2.9.3版本发布

- 使用Tinder-Hack-Client实现Tinder API交互

- Android Studio新模板:个性化Material Design导航抽屉

- React API分页模块:数据获取与页面管理

- C语言实现顺序表的动态分配方法

- 光催化分解水产氢固溶体催化剂制备技术揭秘

- VS2013环境下tinyxml库的32位与64位编译指南

- 网易云歌词情感分析系统实现与架构

- React应用展示GitHub用户详细信息及项目分析

- LayUI2.1.6帮助文档API功能详解

- 全栈开发实现的chatgpt应用可打包小程序/H5/App

- C++实现顺序表的动态内存分配技术

- Java制作水果格斗游戏:策略与随机性的结合

- 基于若依框架的后台管理系统开发实例解析