信用估值调整(CVA):金融风险评估的核心

"CVA(信用价值调整风险)"是金融行业中评估风险的重要工具。

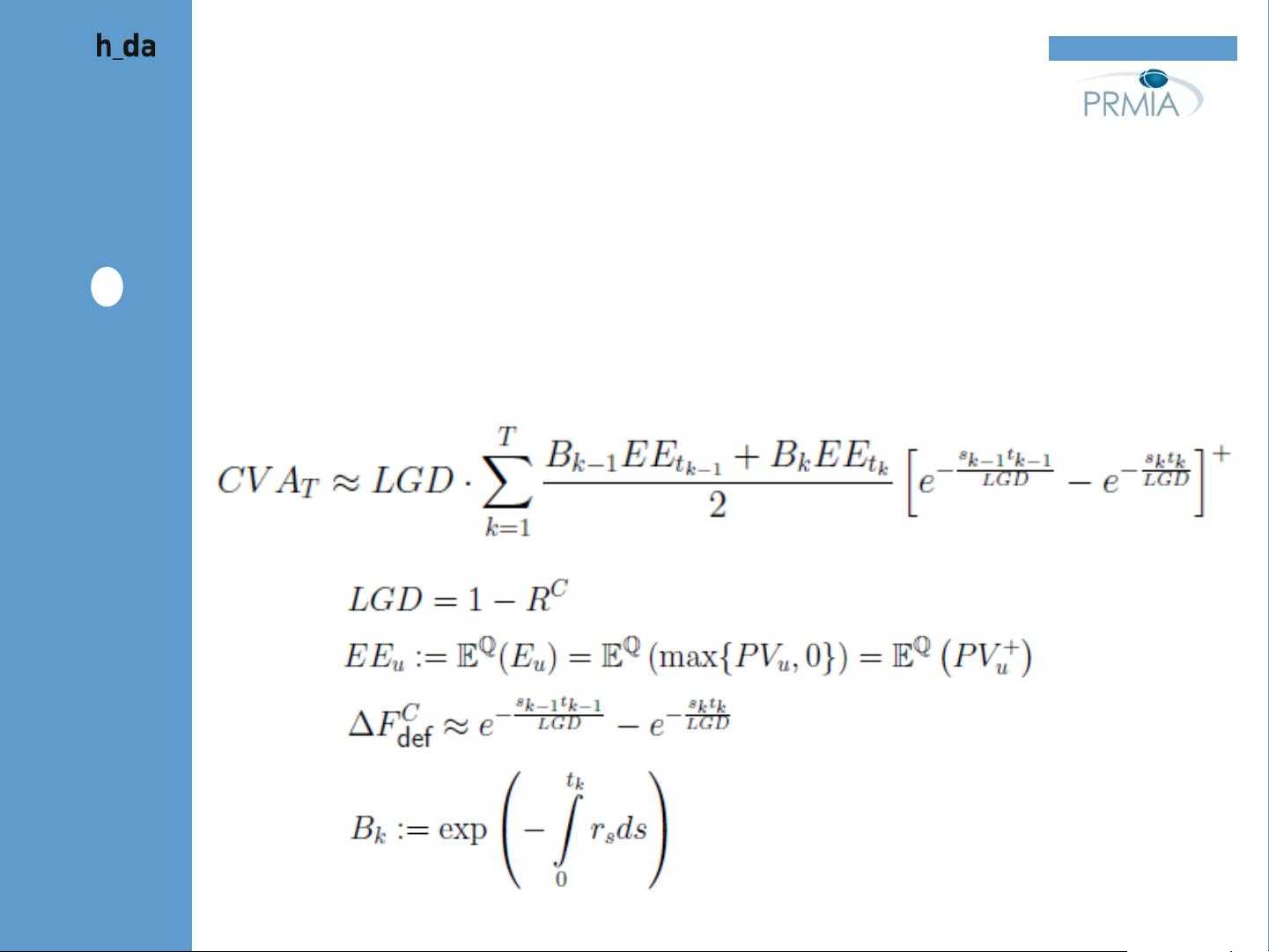

CVA,全称为Credit Value Adjustment,是指在金融交易中,为了反映对手方信用风险对交易价值的影响,对无信用风险价格进行调整的过程。在危机前,衍生品的定价通常不考虑信用风险,即采用默认无风险定价。然而,为了准确反映交易的实际价值,必须考虑到对手方可能违约的风险。CVA就是通过计算“虚拟”信用违约掉期(CDS)保护腿的价格来量化这种信用风险,即未来现金流的风险中性期望值。

CVA的实施和方法论涉及到多个复杂方面。首先,它需要精确估计对手方的违约概率和违约损失率,这通常通过信用评级、市场数据和历史违约统计来实现。其次,CVA计算还需考虑时间价值、利率、市场波动性等因素,以构建一个能反映实际风险状况的模型。此外,双边CVA(Bilateral CVA)和债务价值调整(DVA)也是相关概念,双边CVA考虑了双方的信用风险,而DVA则是指交易方自身信用恶化时对其衍生品头寸价值的影响。

监管框架对于CVA的应用也至关重要。在巴塞尔III等监管规定下,金融机构被要求持有更多的资本来覆盖CVA风险,并且需要公开披露其CVA政策和计算方法。这促使金融机构加强风险管理,提高透明度,并开发更稳健的CVA模型。

展望未来,CVA的挑战包括模型的复杂性、实时数据的需求、监管变化以及与对手方风险动态的关系。随着金融市场的发展和风险意识的提升,CVA将在风险管理中扮演越来越重要的角色,同时也将持续推动金融工程和量化分析的进步。

在实际应用中,像Prof. Dr. Marcus R. W. Martin这样的专家会深入研究和探讨CVA在理论与实践中的各种问题,例如如何更准确地衡量和管理CVA,以及如何适应不断变化的监管环境。他们的工作有助于金融机构更好地理解和控制信用风险,从而降低潜在损失,确保金融市场的稳定运行。

1

2

3

4

Köln, 20.07.2011 – PRMIA CVA Congress Prof. Dr. Marcus R.W. Martin

1. Credit Valuation Adjustment (CVA)

Under simplifying assumptions we obtain the Basel III CVA position (for

advanced institutions applying the Internal Model Method (IMM) and the

Internal Model Approach (IMA) including specific risk modeling) as a

numerical approximation:

where

fb mn

© 2011

Hochschule Darmstadt

PRMIA CVA Congress

剩余15页未读,继续阅读

2018-01-22 上传

2024-04-11 上传

2023-03-28 上传

2023-03-28 上传

2023-12-05 上传

2023-03-08 上传

2023-05-13 上传

2023-07-24 上传

2023-03-08 上传

hspierre

- 粉丝: 0

- 资源: 1

我的内容管理

展开

我的内容管理

展开

最新资源

- 明日知道社区问答系统设计与实现-SSM框架java源码分享

- Unity3D粒子特效包:闪电效果体验报告

- Windows64位Python3.7安装Twisted库指南

- HTMLJS应用程序:多词典阿拉伯语词根检索

- 光纤通信课后习题答案解析及文件资源

- swdogen: 自动扫描源码生成 Swagger 文档的工具

- GD32F10系列芯片Keil IDE下载算法配置指南

- C++实现Emscripten版本的3D俄罗斯方块游戏

- 期末复习必备:全面数据结构课件资料

- WordPress媒体占位符插件:优化开发中的图像占位体验

- 完整扑克牌资源集-55张图片压缩包下载

- 开发轻量级时事通讯活动管理RESTful应用程序

- 长城特固618对讲机写频软件使用指南

- Memry粤语学习工具:开源应用助力记忆提升

- JMC 8.0.0版本发布,支持JDK 1.8及64位系统

- Python看图猜成语游戏源码发布