新能源车险推动财险模式转型:机遇与挑战并存

需积分: 5 157 浏览量

更新于2024-06-20

收藏 3.39MB DOCX 举报

《从新能源车险看财险经营模式变革》是一篇深入探讨新能源汽车行业对财产保险公司经营模式影响的文章。随着中国新能源汽车市场的快速发展,销量和渗透率呈现出显著的增长态势,这不仅带来了巨大的商业机会,同时也对保险行业的业务模式提出了新的挑战和变革要求。

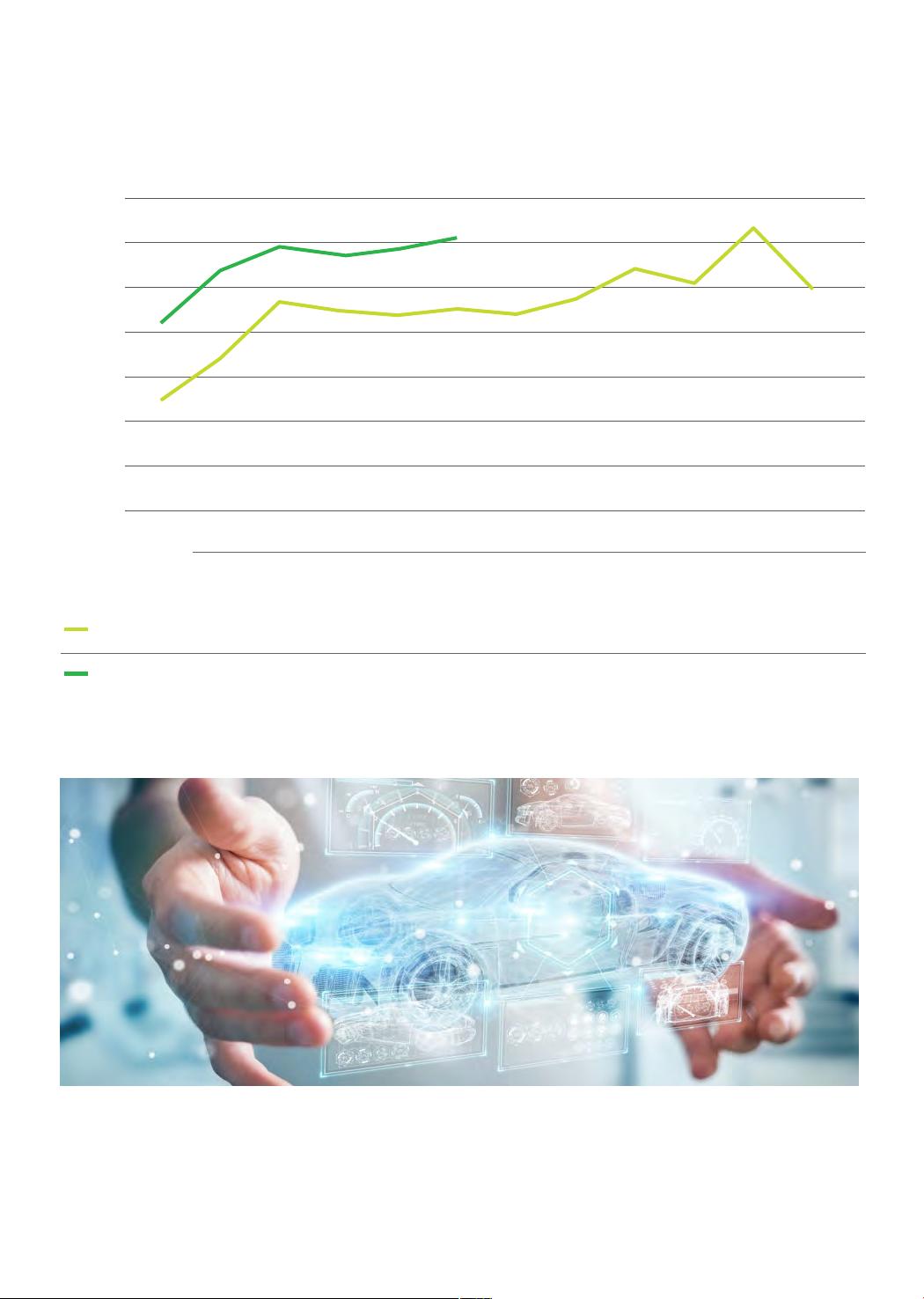

首先,文章强调了新能源汽车市场的强劲增长势头。自新能源车推出以来,销量持续攀升,尤其是在2021年和2022年,分别实现了169.2%和90.1%的超高增长率。这种高速增长不仅体现在年度销量上,零售渗透率也在逐年提升,从2020年的5%增长到2022年的27.6%,远超《新能源汽车产业发展规划》设定的目标。2023年上半年,这一趋势并未放缓,零售渗透率进一步升至35.1%,预示着未来市场潜力巨大。

其次,政策的支持是推动新能源车发展的关键因素。政府认识到新能源汽车作为产业转型升级和绿色发展的核心,出台了一系列优惠政策,鼓励其发展。这些政策的实施降低了购车成本,提高了消费者的接受度,从而促进了新能源汽车市场的扩大。

技术进步和用户需求的转变同样驱动着新能源车市场的崛起。技术创新使得电池续航能力增强,充电设施不断完善,消费者对环保、节能的车辆需求日益强烈。这对保险公司提出了新要求,如研发针对新能源车特性的保险产品,优化风险评估模型,以及提供定制化的服务以满足市场变化。

在这样的背景下,财险经营模式变革迫在眉睫。保险公司需要适应新能源车特有的风险特性,例如电池寿命、充电安全等问题,开发相应的保险产品,如电池损坏险、充电桩责任险等。同时,大数据和智能化的应用将有助于保险公司更精准地定价和承保,提高运营效率。

此外,随着新能源车的普及,售后服务和维修保障也将成为新的业务增长点。保险公司可以与新能源汽车制造商合作,提供涵盖售后维修、充电服务在内的综合保障方案,以增加业务粘性和客户满意度。

总结来说,《从新能源车险看财险经营模式变革》揭示了新能源汽车市场的繁荣对财产保险业带来的机遇与转型压力,保险公司必须紧跟行业发展趋势,创新经营策略,以适应新能源时代的保险需求。

图2:新能源市场月度零售销量渗透率

40.0%

35.0%

30.0%

31.6%

34.3%

28.1%

32.3%

33.3%

35.1%

28.4%

31.8%

30.2%

36.4%

29.5%

25.0%

20.0%

15.0%

25.7%

17.0%

21.7%

27.1%

26.6%

27.3% 26.7%

10.0%

5.0%

0.0%

1

月

2

月

3

月

4

月

5

月

6

月

7

月

8

月

9

月

10

月

11

月

12

月

Y2022渗透率

17.0%

21.7%

28.1%

27.1% 26.6% 27.3% 26.7% 28.4% 31.8% 30.2% 36.4% 29.5%

Y2023渗透率

数据来源:乘联会CPCA

25.7%

31.6%

34.3%

32.3% 33.3% 35.1%

剩余27页未读,继续阅读

2022-05-07 上传

2022-06-08 上传

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

2023-06-10 上传

2023-02-24 上传

wh3933

- 粉丝: 119

- 资源: 1004

我的内容管理

展开

我的内容管理

展开

最新资源

- 解决Eclipse配置与导入Java工程常见问题

- 真空发生器:工作原理与抽吸性能分析

- 爱立信RBS6201开站流程详解

- 电脑开机声音解析:故障诊断指南

- JAVA实现贪吃蛇游戏

- 模糊神经网络实现与自学习能力探索

- PID型模糊神经网络控制器设计与学习算法

- 模糊神经网络在自适应PID控制器中的应用

- C++实现的学生成绩管理系统设计

- 802.1D STP 实现与优化:二层交换机中的生成树协议

- 解决Windows无法完成SD卡格式化的九种方法

- 软件测试方法:Beta与Alpha测试详解

- 软件测试周期详解:从需求分析到维护测试

- CMMI模型详解:软件企业能力提升的关键

- 移动Web开发框架选择:jQueryMobile、jQTouch、SenchaTouch对比

- Java程序设计试题与复习指南