EViews中的GARCH模型:捕捉时间序列异方差性

版权申诉

86 浏览量

更新于2024-06-27

收藏 865KB PPTX 举报

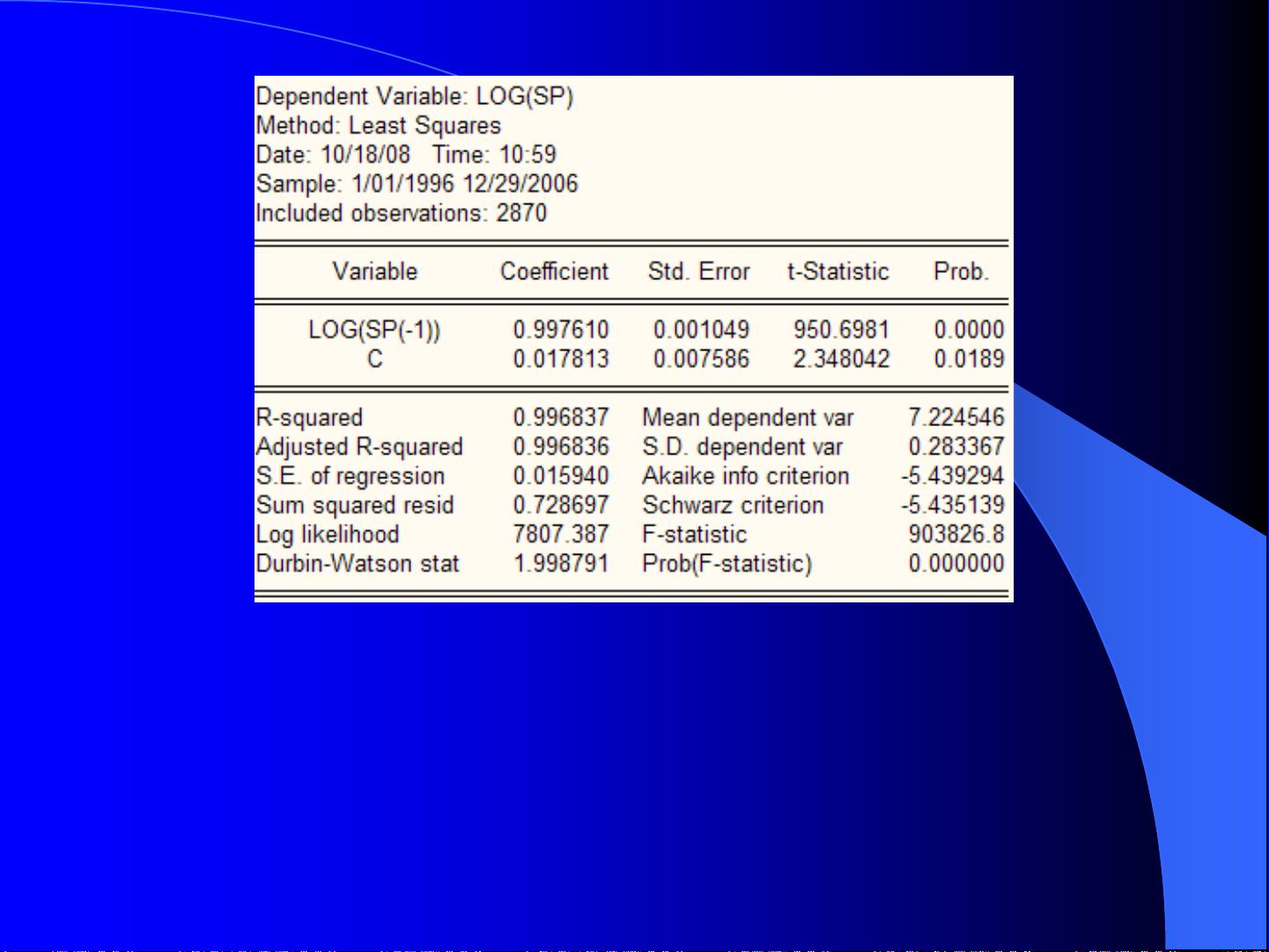

本章节主要讨论的是条件异方差模型,特别是Autoregressive Conditional Heteroscedasticity (ARCH)模型和Generalized ARCH (GARCH)模型在经济学和金融时间序列分析中的应用。GARCH模型是由罗伯特·恩格尔于1982年提出,旨在解决时间序列数据中出现的异方差性问题,这在宏观经济数据中尤为显著,如通货膨胀模型中的预测误差波动。

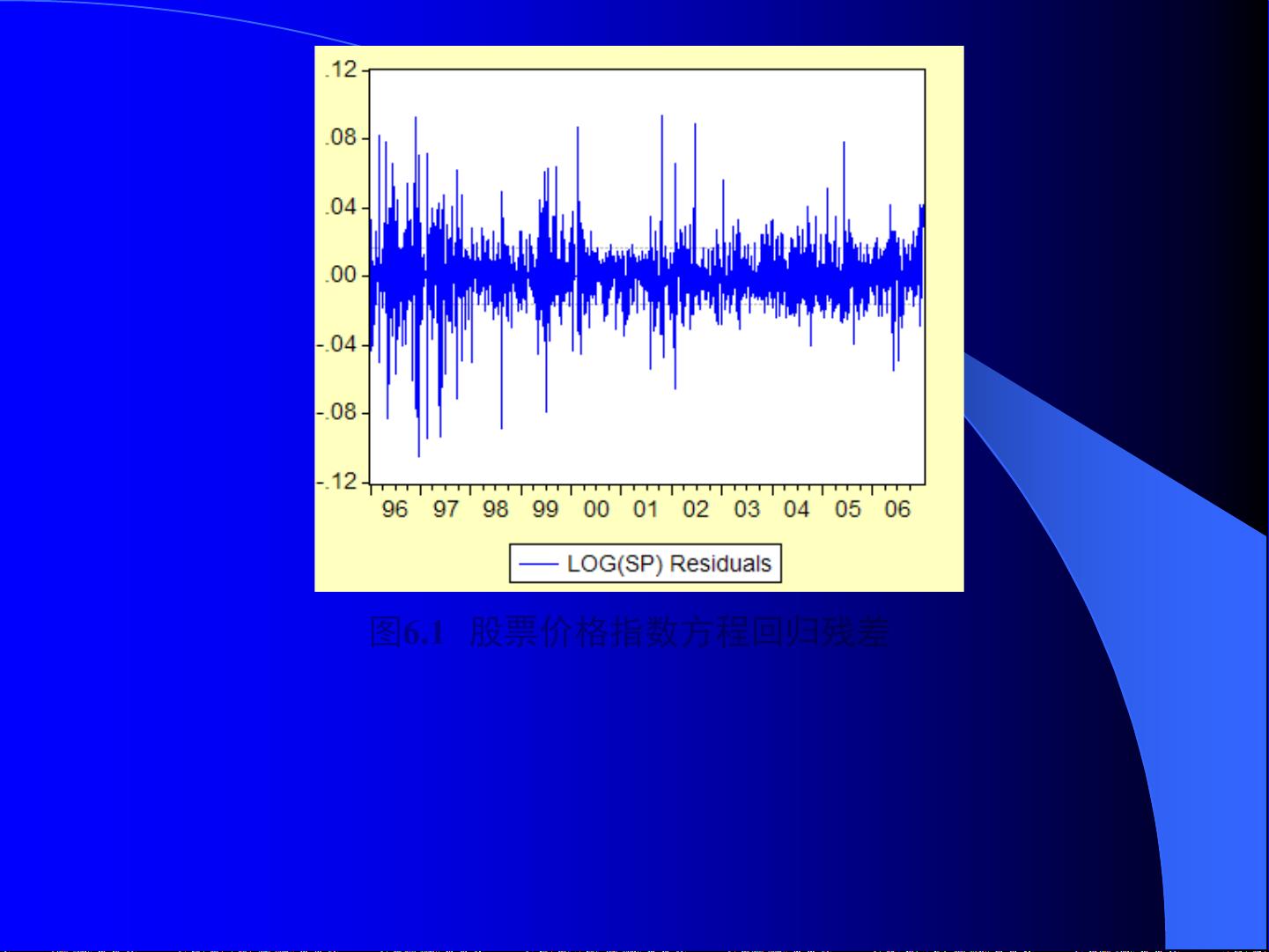

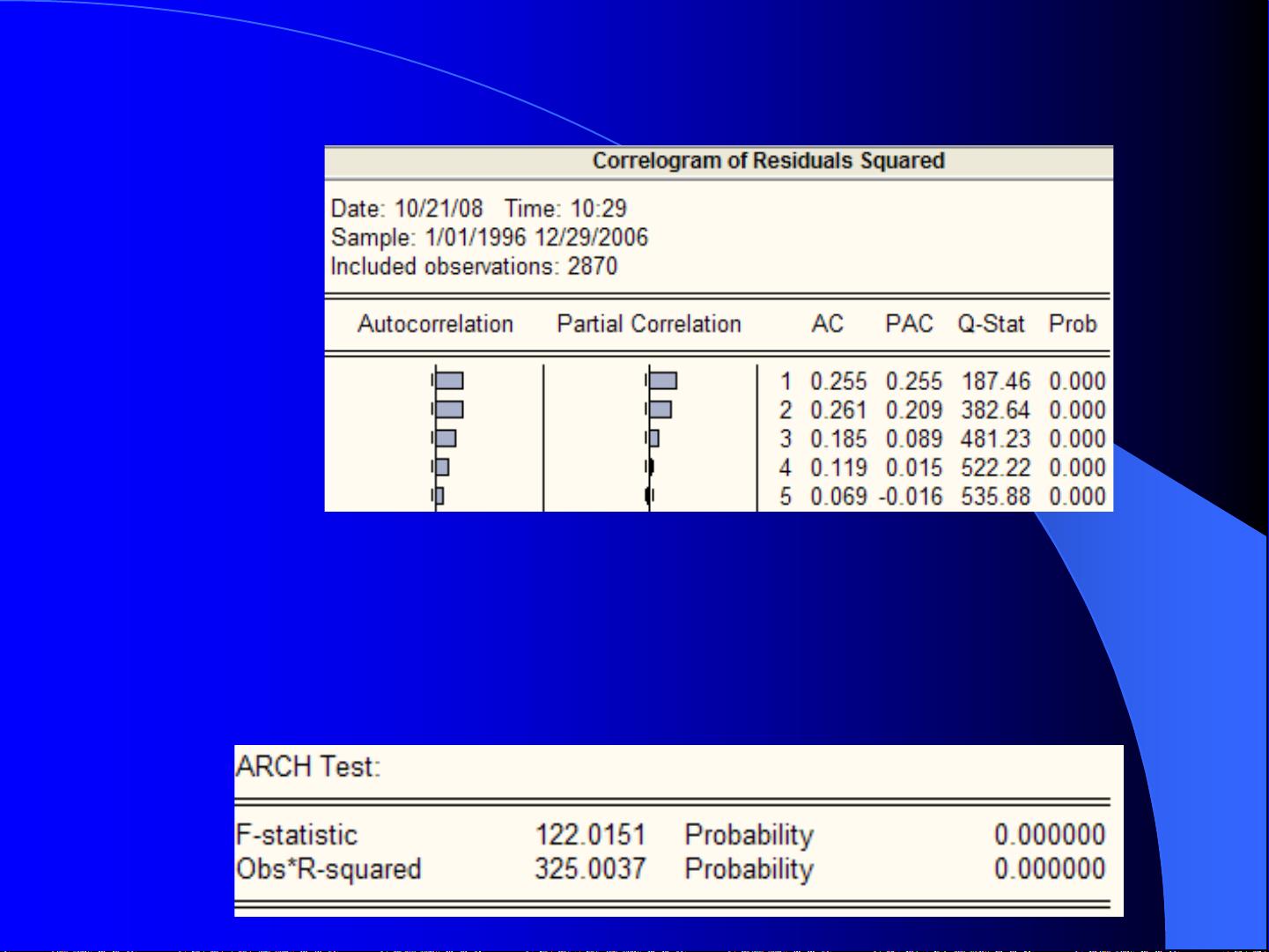

在传统的分析中,自相关性被视为时间序列数据的特性,而异方差性则被认为是横截面数据的特征。然而,恩格尔和克拉格的研究发现,金融时间序列中的预测误差并非恒定,而是随着市场波动、政策变动等因素而变化,导致误差方差存在条件相关性。这就是ARCH模型的核心概念,它假设当前误差的方差(σ^2_t)依赖于过去误差平方(u^2_{t-1})。

具体来说,一个k-变量回归模型(6.1.1)中,如果误差项ut的均值为零,其条件方差σ^2_t可以通过以下形式表达(6.1.2),其中Et-1(yt)表示基于(t-1)时刻信息的yt期望。GARCH模型包括了不同阶次的ARCH模型(如ARCH(1)、ARCH(2)等),这些模型能够捕捉到过去误差的动态影响,进而提高对未来波动性的准确预测。

GARCH模型的应用广泛,不仅限于股票价格、通货膨胀率和外汇汇率,还适用于风险管理、风险评估、投资组合优化等领域。通过使用GARCH模型,经济学家和金融分析师可以更好地理解金融市场的波动性和不确定性,从而做出更为精准的预测和决策。

总结,GARCH模型是一种强大的工具,用于捕捉和预测金融时间序列数据中的条件异方差性,它的重要性在于能够处理非恒定的波动性,为金融市场的风险分析提供了科学依据。在实际操作中,EViews作为一款常用的统计软件,提供了丰富的GARCH模型构建和分析功能,使得这一模型的运用更加便捷和高效。

点击了解资源详情

点击了解资源详情

点击了解资源详情

2021-09-21 上传

2021-09-21 上传

2021-09-21 上传

2021-09-21 上传

猫一样的女子245

- 粉丝: 230

- 资源: 2万+

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言数组操作:高度检查器编程实践

- 基于Swift开发的嘉定单车LBS iOS应用项目解析

- 钗头凤声乐表演的二度创作分析报告

- 分布式数据库特训营全套教程资料

- JavaScript开发者Robert Bindar的博客平台

- MATLAB投影寻踪代码教程及文件解压缩指南

- HTML5拖放实现的RPSLS游戏教程

- HT://Dig引擎接口,Ampoliros开源模块应用

- 全面探测服务器性能与PHP环境的iprober PHP探针v0.024

- 新版提醒应用v2:基于MongoDB的数据存储

- 《我的世界》东方大陆1.12.2材质包深度体验

- Hypercore Promisifier: JavaScript中的回调转换为Promise包装器

- 探索开源项目Artifice:Slyme脚本与技巧游戏

- Matlab机器人学习代码解析与笔记分享

- 查尔默斯大学计算物理作业HP2解析

- GitHub问题管理新工具:GIRA-crx插件介绍