理解时间序列预测:基础概念与Python实现

需积分: 5 2 浏览量

更新于2024-07-16

收藏 1.32MB PDF 举报

"本文主要探讨时间序列预测的基本概念,包括平稳序列的重要性,以及如何通过Python中的库进行相关分析。文章以实例为基础,介绍了创建时间序列预测的步骤,并使用了statsmodels、numpy、pandas等Python库。"

在时间序列预测中,我们关注的是随时间变化的数据集,这些数据往往展现出重复的模式,例如季节性变化、周期性波动等。这样的数据广泛存在于天气、交通流量、生理信号、金融市场和销售等领域。分析这些序列有助于识别规律并预测未来的趋势。

首先,要进行时间序列预测,关键一步是理解平稳序列的概念。平稳序列是指其统计特性,如均值、方差和自相关性,随着时间保持相对稳定。这使得预测变得更为简单,因为这些特性不随时间的推移而显著改变。相反,非平稳序列的统计特性会随时间变化,增加了预测的复杂性。

1.1 常数均值

在平稳序列中,均值是一个固定不变的数值,序列围绕这个均值上下波动。如果序列的均值随着时间逐渐增加或减少,那么序列就不是平稳的。示例代码创建了一个随机数序列,展示了如何计算每个时间点的滚动平均值来观察均值的变化趋势。

为了验证序列的平稳性,通常需要进行统计测试,如ADF(Augmented Dickey-Fuller)检验,用于检测序列是否存在单位根,即判断序列是否为非平稳。此外,还可以通过可视化手段,如ACF(自相关函数)和PACF(偏自相关函数)图,来直观地检查序列的自相关性。

1.2 常数方差

平稳序列的另一个重要特性是方差的恒定。如果方差随时间变化,意味着数据的波动程度在增加或减少,这可能表明序列是非平稳的。保持恒定的方差有助于预测未来的波动幅度。

1.3 自相关

自相关是指序列当前值与其过去值之间的关联性。在平稳序列中,自相关通常会随着滞后值的增加而快速衰减。通过ACF图,我们可以观察到这一现象,如果自相关系数在一定滞后后接近零,说明序列可能是平稳的。

在Python中,可以使用statsmodels库的`plot_acf`和`plot_pacf`函数来绘制ACF和PACF图,以辅助判断序列的平稳性。另外,`seasonal_decompose`函数可用于分析数据中的季节性成分,这对于理解和预测周期性时间序列至关重要。

在进行时间序列预测时,往往需要对非平稳序列进行预处理,如差分、对数变换等,使其转化为平稳序列,然后再应用ARIMA(自回归积分滑动平均模型)、季节性ARIMA(SARIMA)或其他预测模型。

时间序列预测的核心是理解并处理数据的平稳性,通过Python中的统计工具和库,我们可以有效地分析数据、识别模式,并构建准确的预测模型。这篇文章通过实例和代码演示了如何在实践中应用这些概念。

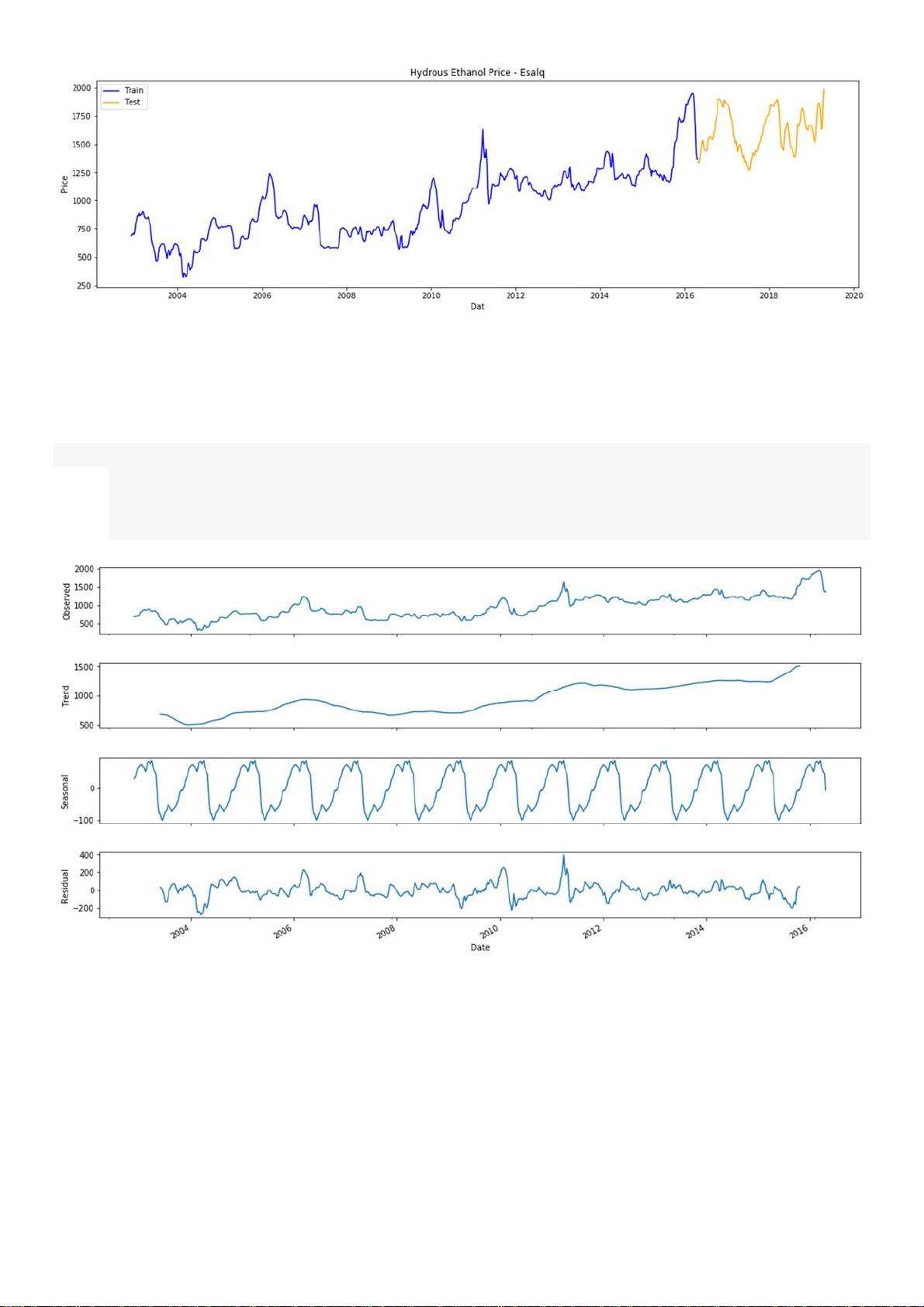

从现在开始,我们只使用训练集来研究,测试集仅用于验证我们的预测。

第一个时间序列可以分为三个部分:趋势、季节性和残差。残差是将前两部分从序列中去除后剩

下的部分。使用这种分割方法之后:

In[9]: # weekly chart with cycles that repeat every 52 weeks (1 year)

season = seasonal_decompose(train, freq=52)

fig = season.plot();

fig.set_size_inches(16,8)

显然,该序列具有上升趋势,在每一年的年底到年初之间达到峰值,在 4 月和 9 月之间达到最低

值(此时在巴西中南部开始甘蔗的压榨)。

我们仍然建议使用统计测试来确认序列是否是平稳的,这里将使用两个测试:Dickey-Fuller 测

试和 KPSS 测试。

首先,我们将使用 Dickey-Fuller 检验,我将使用 5%的基础 P 值,也就是说,如果 P 值低于 5%

这意味着这个序列在统计上是平稳的。

此外,还有模型的统计检验,可以将检验值与 1%、5%、10%的临界值进行比较,如果统计检验低

剩余30页未读,继续阅读

2023-08-17 上传

2021-09-07 上传

2021-10-29 上传

2023-04-25 上传

2023-03-17 上传

2013-09-15 上传

2021-08-28 上传

2023-08-29 上传

2021-09-23 上传

白鹭湖

- 粉丝: 0

- 资源: 2

我的内容管理

展开

我的内容管理

展开

最新资源

- oracle常用经典sql查询

- JSP+oracle数据库编程中文指南

- PCA特征提取K均值聚类matlab代码

- sql语句大全2是1的补充

- 天书夜读(完整版)PDF版

- 本人提供SQL语句大全(转载) 12009年04月28日 星期二 19:35SQL语句大全(转载)

- SWT-JFace-in-Action.pdf

- MyEclipse 6 开发中文手册

- ActionScript_3.0_Cookbook_中文版

- spring开发指南电子书

- cookie的简单操作

- 预处理命令的学习心得.txt

- xml期末考试试题 xml期末考试试题

- struts国际化的使用

- 仓库温湿度的监测系统论文

- Weblogic管理指南