R语言实现的时间序列分析实战

需积分: 9 5 浏览量

更新于2024-07-19

2

收藏 5.49MB PDF 举报

"Time Series Analysis with Applications in R, Second Edition" 是一本专注于使用R语言进行时间序列分析的书籍。本书由统计学领域的专家撰写,旨在教授读者如何在实际应用中运用时间序列分析方法。

时间序列分析是一种统计技术,用于研究在时间上有序的数据集,这些数据通常具有某种内在的依赖性或趋势。它广泛应用于金融、经济、气象学、生物学和社会科学等领域,用于预测未来趋势、检测周期性模式以及识别异常。

在R语言中,时间序列分析的优势在于其强大的包生态系统,如"ts", "forecast", "tseries", 和 "zoo"等,提供了丰富的工具和函数来处理和建模时间序列数据。这本书将深入探讨以下关键知识点:

1. **时间序列基础**:介绍时间序列的基本概念,包括平稳性和非平稳性、自相关(ACF)和偏自相关(PACF)图,以及如何通过这些图形识别数据的结构。

2. **ARIMA模型**:自回归整合滑动平均模型(ARIMA)是时间序列分析的核心,用于建模具有线性趋势、季节性和随机波动的时间序列。书中将详细解释ARIMA的组成部分,包括AR(自回归)、I(差分)和MA(滑动平均),并指导如何选择合适的ARIMA参数。

3. **季节性时间序列**:讨论如何处理具有明显季节模式的时间序列,如季节性ARIMA(SARIMA)模型。

4. **状态空间模型**:介绍Kalman滤波器和其他状态空间模型,这些模型对于处理观测不完全或存在噪声的情况非常有用。

5. **谱分析**:涵盖频域分析,包括功率谱密度估计和周期图,帮助理解时间序列的频率成分。

6. **时间序列预测**:介绍多种预测方法,如外推法、指数平滑法,以及基于模型的预测,如ARIMA模型和状态空间模型的预测。

7. **建模复杂结构**:探讨如何处理具有多重结构的时间序列,如协整和向量自回归(VAR)模型。

8. **R软件应用**:书中会提供大量的R代码示例,演示如何使用R中的包进行数据预处理、模型拟合和结果可视化。

9. **案例研究**:通过真实世界的数据集,展示时间序列分析的实际应用,帮助读者理解和应用所学知识。

10. **评估与验证**:介绍模型的诊断检验,如残差分析和预测误差的度量,以及如何改进模型。

本书不仅适合于统计学和数据分析的专业人士,也适合希望掌握时间序列分析技术的R用户。通过深入阅读和实践,读者可以掌握用R进行时间序列分析的技能,解决各种实际问题。

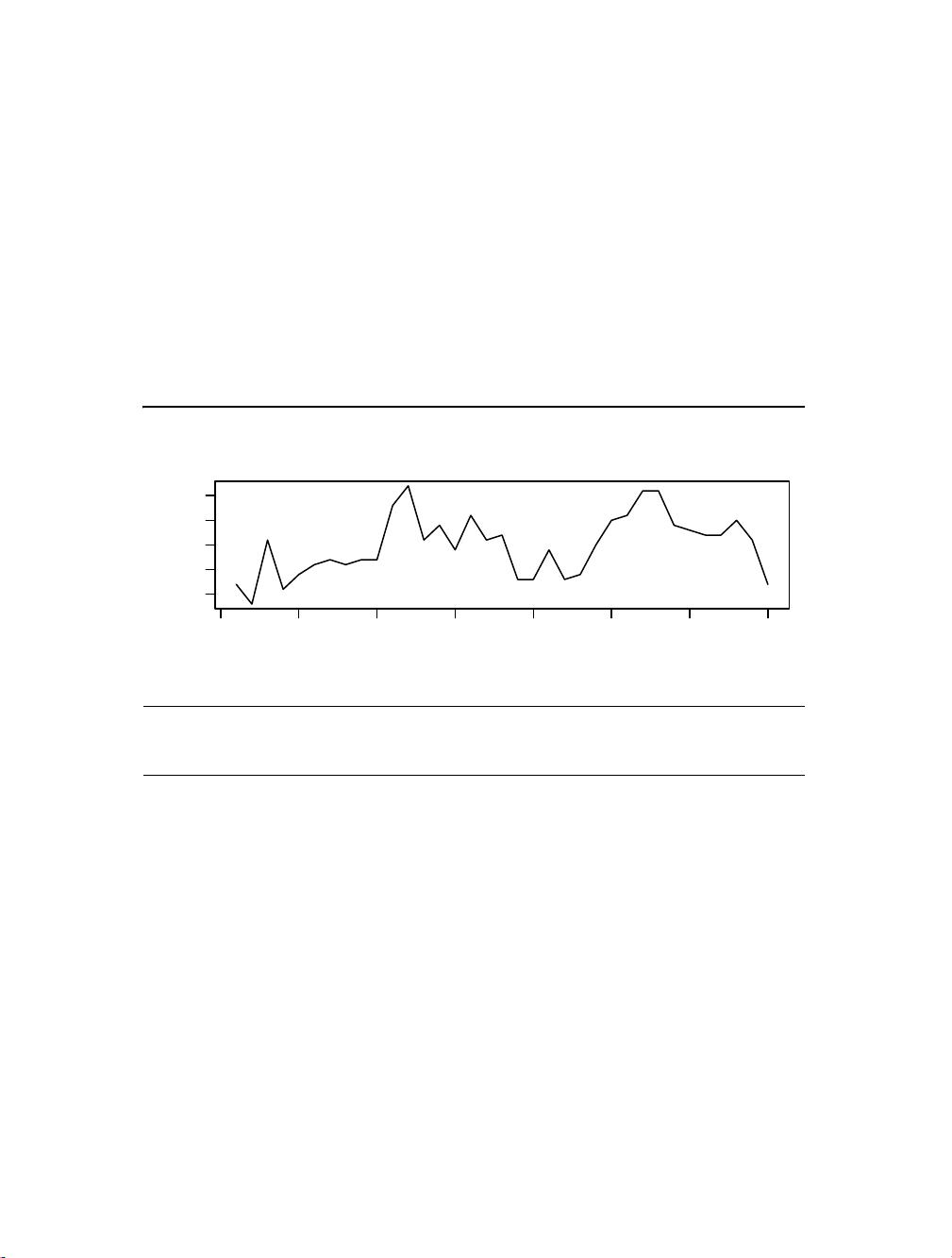

1.1 Examples of Time Series 3

The main impression that we obtain from this plot is that there is little if any infor-

mation about this year’s rainfall amount from last year’s amount. The plot shows no

“trends” and no general tendencies. There is little correlation between last year’s rainfall

amount and this year’s amount. From a modeling or forecasting point of view, this is not

a very interesting time series!

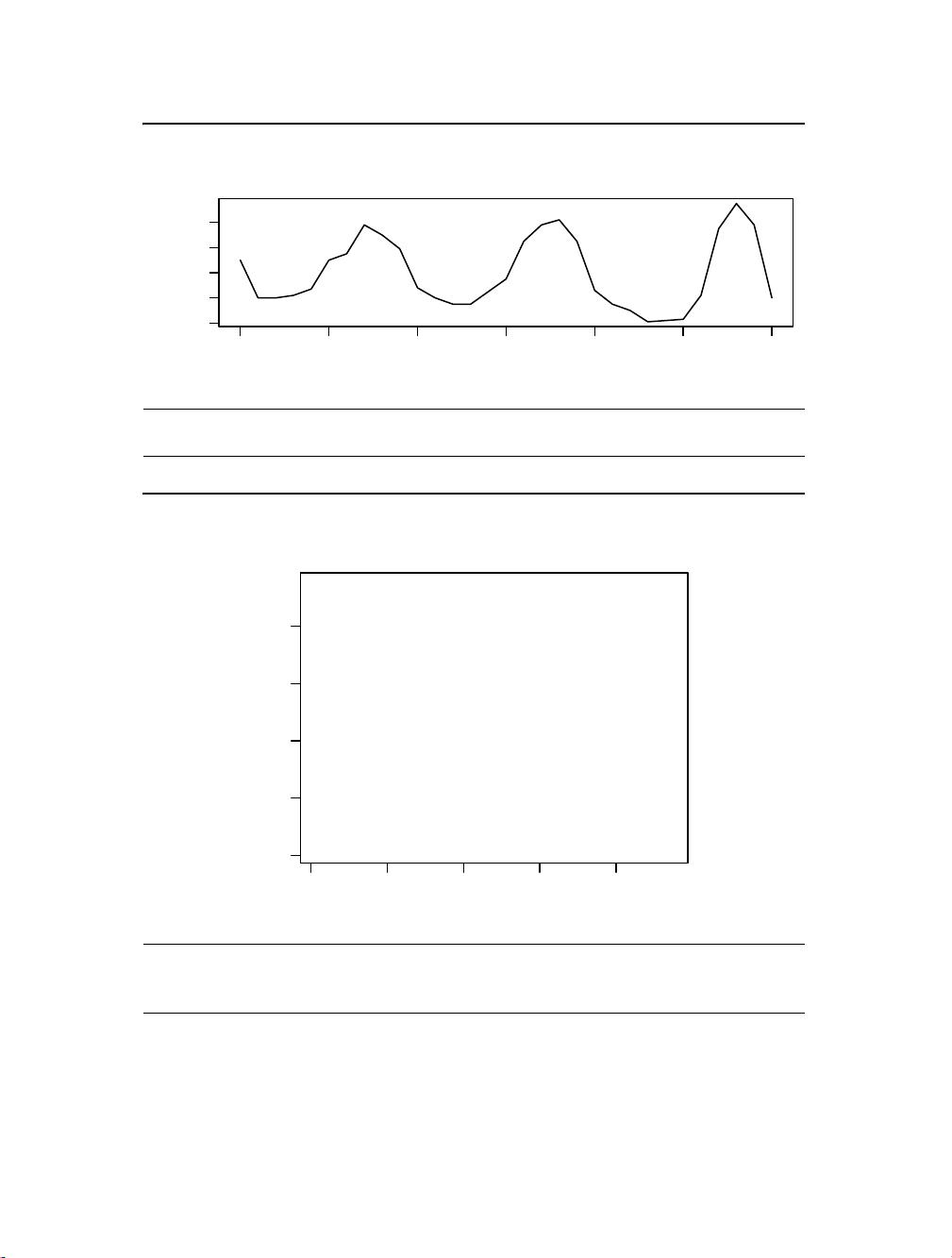

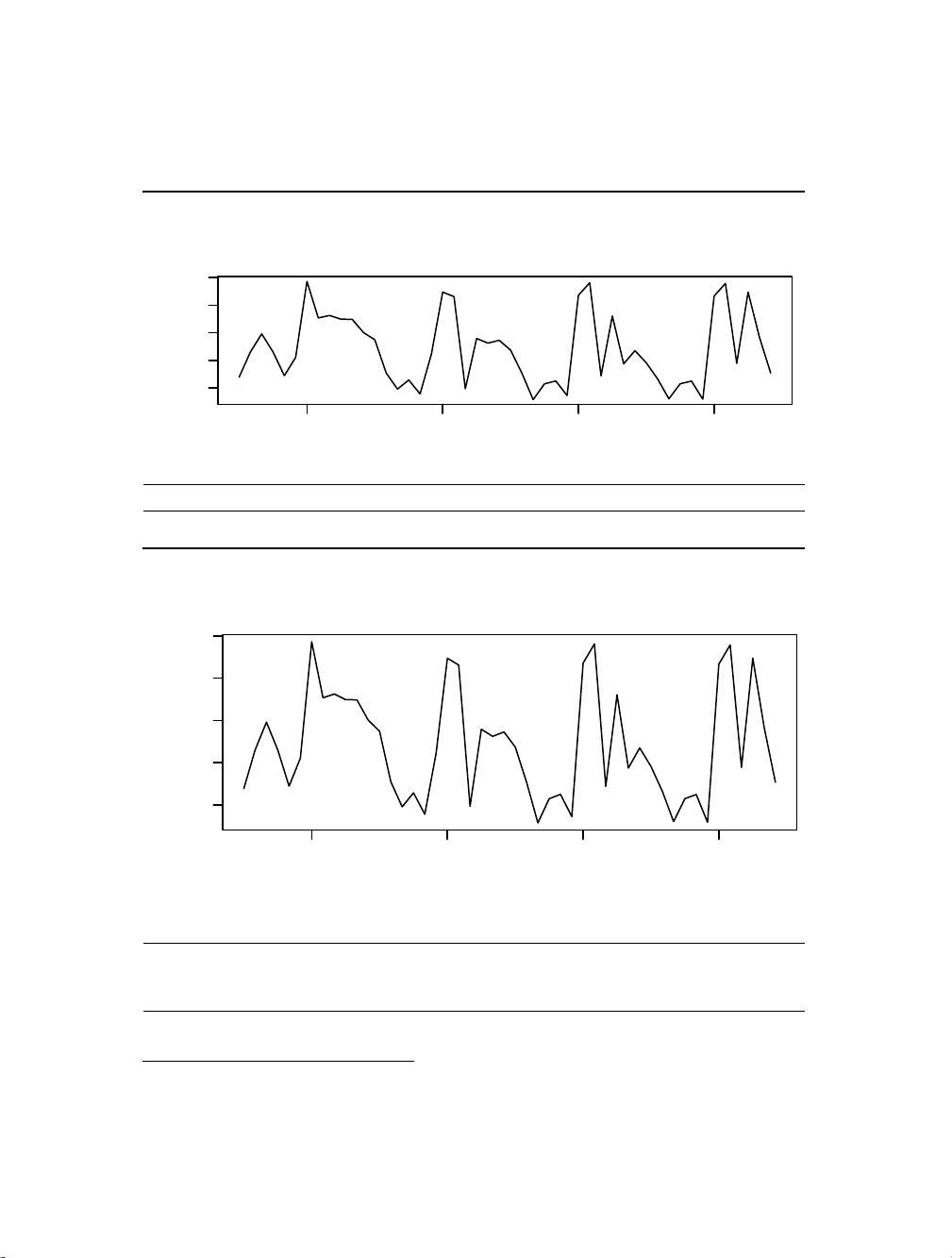

An Industrial Chemical Process

As a second example, we consider a time series from an industrial chemical process.

The variable measured here is a color property from consecutive batches in the process.

Exhibit 1.3 shows a time series plot of these color values. Here values that are neighbors

in time tend to be similar in size. It seems that neighbors are related to one another.

Exhibit 1.3 Time Series Plot of Color Property from a Chemical Process

> win.graph(width=4.875, height=2.5,pointsize=8)

> data(color)

> plot(color,ylab='Color Property',xlab='Batch',type='o')

This can be seen better by constructing the scatterplot of neighboring pairs as we

did with the first example.

Exhibit 1.4 displays the scatterplot of the neighboring pairs of color values. We see

a slight upward trend in this plot—low values tend to be followed in the next batch by

low values, middle-sized values tend to be followed by middle-sized values, and high

values tend to be followed by high values. The trend is apparent but is not terribly

strong. For example, the correlation in this scatterplot is about 0.6.

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●

●●

●

●

●

Batch

Color Property

0 5 10 15 20 25 30 35

65 75 85

剩余500页未读,继续阅读

2018-12-20 上传

2017-11-02 上传

2019-07-02 上传

158 浏览量

2018-03-28 上传

2008-04-17 上传

2017-07-08 上传

2017-03-16 上传

点击了解资源详情

davidweil1

- 粉丝: 7

- 资源: 7

我的内容管理

展开

我的内容管理

展开

最新资源

- 高清艺术文字图标资源,PNG和ICO格式免费下载

- mui框架HTML5应用界面组件使用示例教程

- Vue.js开发利器:chrome-vue-devtools插件解析

- 掌握ElectronBrowserJS:打造跨平台电子应用

- 前端导师教程:构建与部署社交证明页面

- Java多线程与线程安全在断点续传中的实现

- 免Root一键卸载安卓预装应用教程

- 易语言实现高级表格滚动条完美控制技巧

- 超声波测距尺的源码实现

- 数据可视化与交互:构建易用的数据界面

- 实现Discourse外聘回复自动标记的简易插件

- 链表的头插法与尾插法实现及长度计算

- Playwright与Typescript及Mocha集成:自动化UI测试实践指南

- 128x128像素线性工具图标下载集合

- 易语言安装包程序增强版:智能导入与重复库过滤

- 利用AJAX与Spotify API在Google地图中探索世界音乐排行榜