第一个是 White's test,第二个是 Breusch-Pagan test。二者的零假设均为方差残差是同方差。

因此,如果 p 值非常小,我们拒绝零假设,接受备择假设,即存在异方差。

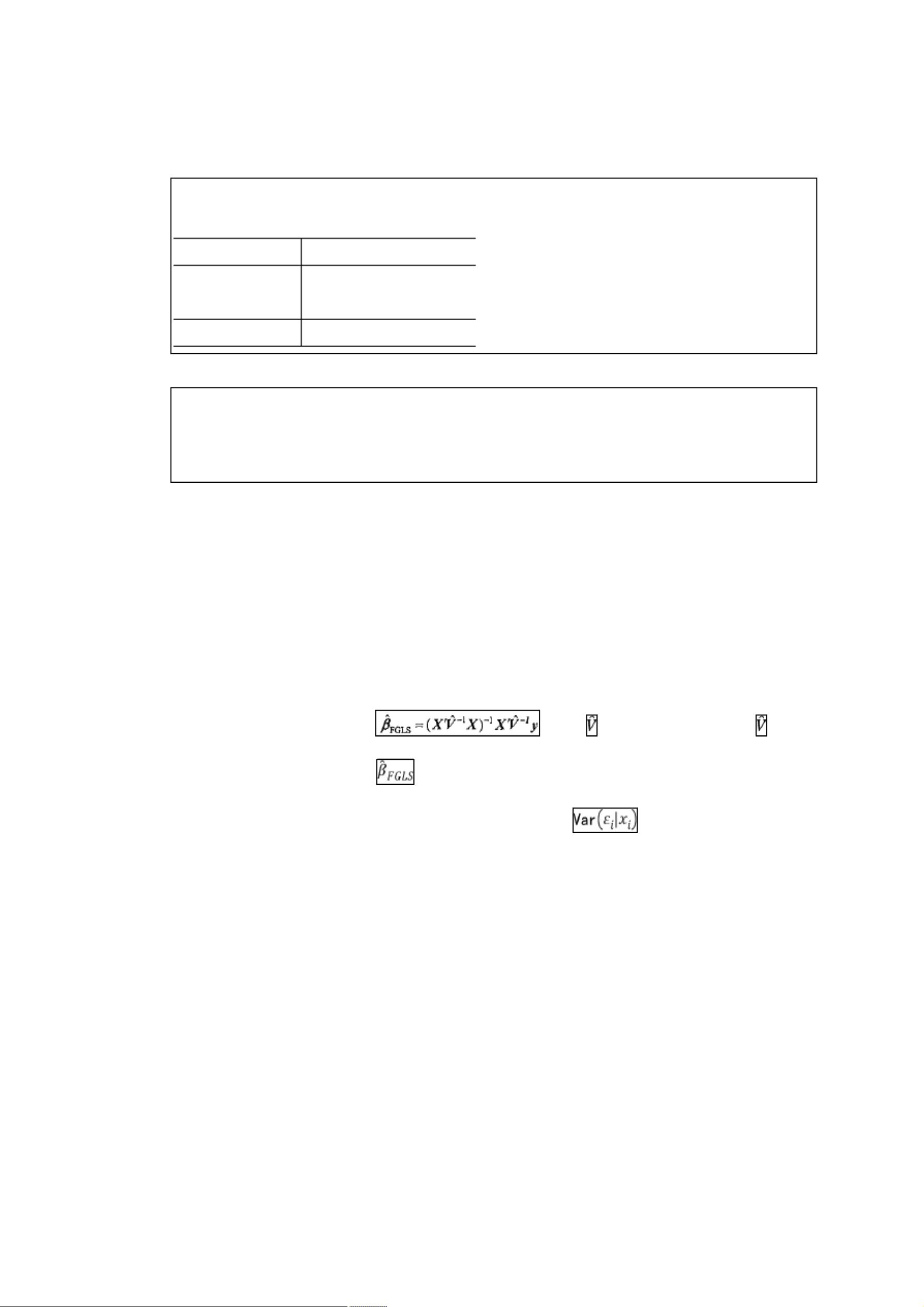

estat imtest

. estat imtest

Cameron & Trivedi's decomposition of IM-test

Source chi2 df p

Heteroskedasticity 18.35 9 0.0313

Skewness 7.78 3 0.0507

Kurtosis 0.27 1 0.6067

Total 26.40 13 0.0150

estat hettest

Breusch-Pagan / Cook-Weisberg test for heteroskedasticity

Ho: Constant variance

Variables: fitted values of api00

chi2(1) = 8.75

Prob > chi2 = 0.0031

从上面的结果来看,拒绝了同方差的零假设。这两个检验对模型假设非常敏感,因此需要和

图形诊断结合起来检验异方差,以及决定是否需要修正异方差。从前面的例子来看,图形分析结

果不是很明确。如何修正异方差,则需要用 GLS(广义最小二乘法)、FGLS(可行广义最小二

乘法)、WLS(加权最小二乘法)估计来解决,或者使用稳健标准差进行回归(Stata 的命令是在

回归时加上 robust 参数)。

使用“OLS+稳健标准差”时对回归系数和标准差的估计都是一致的,并不需要知道条件方

差函数的形式,在 Stata 中的操作也十分简单,在回归命令 reg 后加上选择项“robust”即可。从

理论上来讲,GLS 是 BLUE,但 FGLS 即非线性估计,也不是无偏估计,因此它不是 BLUE。FGLS

必须先用用样本数据来一致地估计扰动项的协方差矩阵 V(X),然后再使用 GLS,因此也被称为

可行加权最小二乘法(FWLS),有

数据集(y, x)的非线性函数,因此

,其中 是 V 的一致估计,此时 是

是 y 的非线性函数,一般来说是有偏的。FWLS 一般用

,而通常情况下并不于大样本理论中。FWLS 的另一个缺点是必段估计条件方差函数

知道条件方差的具体形式,如果该函数的设定不正确,则根据 FWLS 计算的标准差可能失效从

而导致不正确的推断。总之“OLS+稳健标准差”适用于更一般的情形,而 FWLS 更为有效,因

此我们必须在稳健性和有效性之间作出选择。具体来说,如果对 V 的估计不准确,FWLS 估计

效果不如“OLS+稳健标准差”。Stock and Waston(2004)建议大多数情况下应该使用后者。

下面是一个完整诊断异方差和处理异方差的例子。

use nerlve.dta, clear

reg lntc lnq lnpl lnpk lnpf

剩余17页未读,继续阅读

hhappy0123456789

- 粉丝: 65

- 资源: 5万+

下载权益

电子书特权

VIP文章

课程特权

开通VIP

我的内容管理

收起

我的内容管理

收起

- 我的资源

快来上传第一个资源

我的收益 登录查看自己的收益

我的收益 登录查看自己的收益 我的积分

登录查看自己的积分

我的积分

登录查看自己的积分

我的C币

登录后查看C币余额

我的C币

登录后查看C币余额

我的收藏

我的收藏  我的下载

我的下载  下载帮助

下载帮助

会员权益专享

最新资源

- VMP技术解析:Handle块优化与壳模板初始化

- C++ Primer 第四版更新:现代编程风格与标准库

- 计算机系统基础实验:缓冲区溢出攻击(Lab3)

- 中国结算网上业务平台:证券登记操作详解与常见问题

- FPGA驱动的五子棋博弈系统:加速与创新娱乐体验

- 多旋翼飞行器定点位置控制器设计实验

- 基于流量预测与潮汐效应的动态载频优化策略

- SQL练习:查询分析与高级操作

- 海底数据中心散热优化:从MATLAB到动态模拟

- 移动应用作业:MyDiaryBook - Google Material Design 日记APP

- Linux提权技术详解:从内核漏洞到Sudo配置错误

- 93分钟快速入门 LaTeX:从入门到实践

- 5G测试新挑战与罗德与施瓦茨解决方案

- EAS系统性能优化与故障诊断指南

- Java并发编程:JUC核心概念解析与应用

- 数据结构实验报告:基于不同存储结构的线性表和树实现

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈