避免线性回归的过拟合(二):线性回归的改进避免线性回归的过拟合(二):线性回归的改进——岭回归(附波士顿房价预测案例源代岭回归(附波士顿房价预测案例源代

码)码)

线性回归的改进线性回归的改进-岭回归岭回归

文章源代码下载地址:波士顿房价岭回归正则化预测代码实现

文章目录文章目录线性回归的改进-岭回归1.API2.观察正则化程度的变化,对结果的影响?3.波士顿房价正则化预测代码4.结果

1.API

sklearn.linear_model.Ridge(alpha=1.0, fit_intercept=True,solver=“auto”, normalize=False)

具有l2正则化的线性回归

alpha:正则化力度,也叫 λ

λ取值:取值:0~1 1~10

solver:会根据数据自动选择优化方法

sag:如果数据集、特征都比较大,选择该随机梯度下降优化如果数据集、特征都比较大,选择该随机梯度下降优化

normalize:数据是否进行标准化

normalize=False:可以在fit之前调用preprocessing.StandardScaler标准化数据

Ridge.coef_:回归权重

Ridge.intercept_:回归偏置

Ridge方法相当于方法相当于SGDRegressor(penalty=‘l2’, loss=“squared_loss”),只不过只不过SGDRegressor实现了一个普通的随机梯度下降学习,推荐使用实现了一个普通的随机梯度下降学习,推荐使用Ridge(实现了实现了SAG)

sklearn.linear_model.RidgeCV(_BaseRidgeCV, RegressorMixin)

具有l2正则化的线性回归,可以进行交叉验证

coef_:回归系数

class _BaseRidgeCV(LinearModel):

def __init__(self, alphas=(0.1, 1.0, 10.0),

fit_intercept=True, normalize=False,scoring=None,

cv=None, gcv_mode=None,

store_cv_values=False):

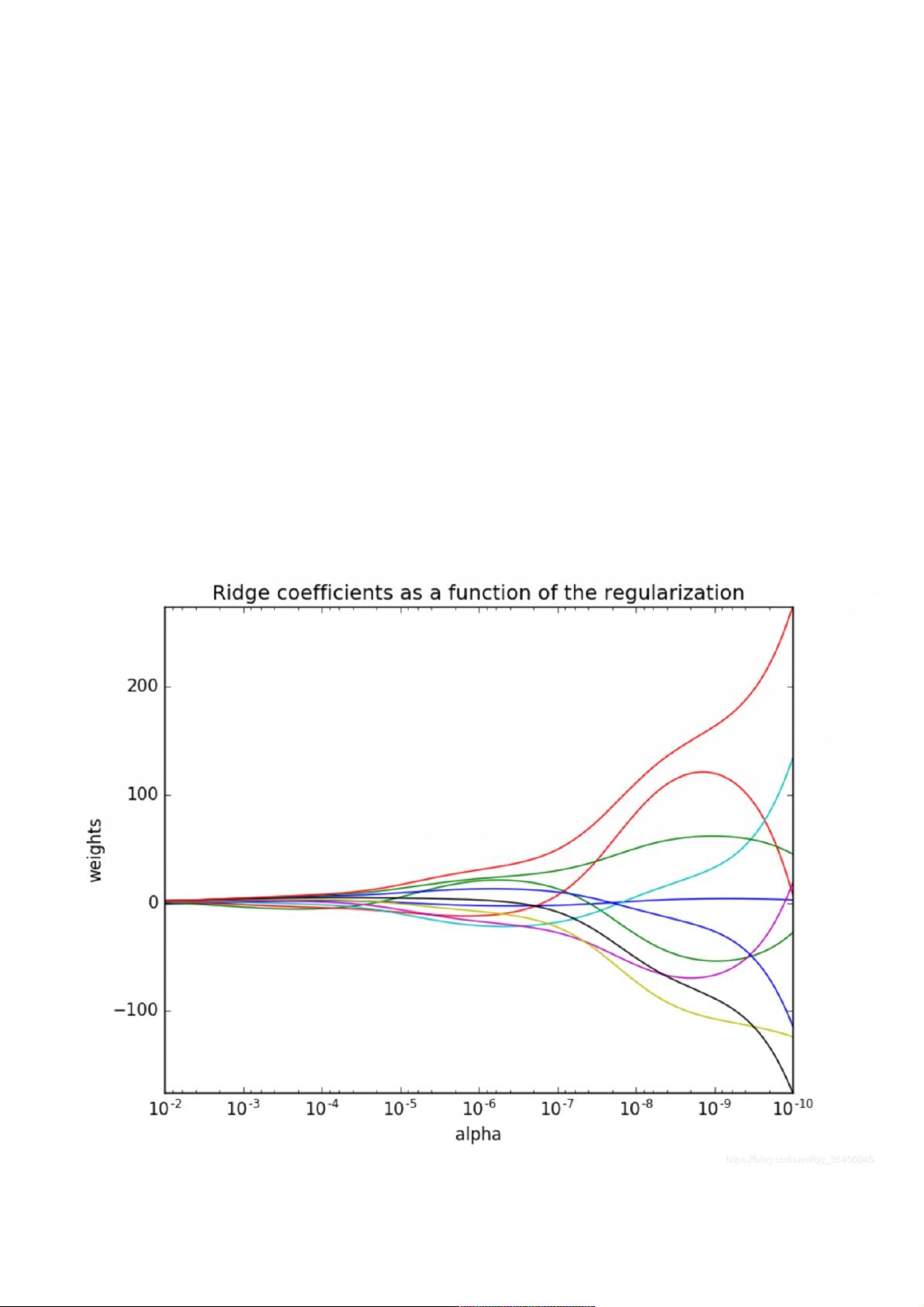

2.观察正则化程度的变化,对结果的影响?观察正则化程度的变化,对结果的影响?

正则化力度越大力度越大,权重系数会越小(聚集在0附近了)

正则化力度越小,权重系数会越大

3.波士顿房价正则化预测代码波士顿房价正则化预测代码

#要用到的包

from sklearn.datasets import load_boston

from sklearn.model_selection import train_test_split

weixin_38652058

- 粉丝: 9

- 资源: 901

我的内容管理

收起

我的内容管理

收起

- 我的资源

快来上传第一个资源

我的收益 登录查看自己的收益

我的收益 登录查看自己的收益 我的积分

登录查看自己的积分

我的积分

登录查看自己的积分

我的C币

登录后查看C币余额

我的C币

登录后查看C币余额

我的收藏

我的收藏  我的下载

我的下载  下载帮助

下载帮助

会员权益专享

最新资源

- zigbee-cluster-library-specification

- JSBSim Reference Manual

- c++校园超市商品信息管理系统课程设计说明书(含源代码) (2).pdf

- 建筑供配电系统相关课件.pptx

- 企业管理规章制度及管理模式.doc

- vb打开摄像头.doc

- 云计算-可信计算中认证协议改进方案.pdf

- [详细完整版]单片机编程4.ppt

- c语言常用算法.pdf

- c++经典程序代码大全.pdf

- 单片机数字时钟资料.doc

- 11项目管理前沿1.0.pptx

- 基于ssm的“魅力”繁峙宣传网站的设计与实现论文.doc

- 智慧交通综合解决方案.pptx

- 建筑防潮设计-PowerPointPresentati.pptx

- SPC统计过程控制程序.pptx

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

评论0