SVM与神经网络模型在股票预测中的应用研究与神经网络模型在股票预测中的应用研究

介绍了SVM、BP神经网络和小波神经网络模型在股票预测中的应用研究。通过输入历史股票价格走势数据进行

模型训练,并分别进行三个模型预测输出,最后通过均方误差、走势方向准确率和总盈利率三个指标分析比较

三个模型,从而了解模型在股票预测领域的应用效果,为后续研究做参考。

摘 摘 要要: 介绍了

关键词关键词: 股票预测;SVM;神经网络

0 引言引言

如何准确地对股票进行预测一直是一个热门的证券研究话题。在国内,张秀艳、徐立本基于神经网络集成理论,建立股市

预测模型,实验分析表明,股市预测神经网络集成系统具有更好的稳健性和更好的应用价值[1]。近几年来,SVM(Support

Vector Machines)发展较快,国内研究人员开展了许多有效的研究工作,取得了良好的效果[2-3]。在国外,神经网络、SVM

等经常出现在股票识别、走势预测的论文中。除此之外,神经网络模型已在借贷评估、市场研究、金融预测等方面得到了应

用,并显示出巨大的生命力。

SVM对经验的依赖较小,能够获得全局最优解,具有良好的泛化性能,从而有效地克服了神经网络等方法无法避免的局

部极值问题。另外,SVM是专门针对有限样本而设计的学习机,它采用结构风险最小化原则对经验风险和学习机的复杂度进

行控制,有效地避免过学习现象的产生,能获得比传统学习方法更优良的泛化能力。在人工神经网络的实际应用

中,80%~90%的人工神经网络模型采用的是BP(Back Propagation)神经网络或它的变化形式,它是前馈网络的核心部分,

体现了神经网络的精华,具有非线性映射能力、自学习和自适应能力、泛化能力以及容错能力。小波神经网络结合了神经网络

和小波分析的优点,克服了二者各自应用于预测系统的不足,具有神经网络的自适应、自学习和容错性的优点,同时可以充分

利用小波的时频局部化性质,学习过程只利用局部信息就可以大大提高小波神经网络的训练收敛速度。

结合上述三个模型的优点,本文通过建立SVM、BP神经网络和小波神经网络模型预测上证指数,通过分析这三个模型在

相同训练数据长度下的预测结果,对比分析三个模型的优缺点,为后续相关研究做准备。

1 SVM和神经网络模型简介和神经网络模型简介

1.1 SVM模型

支持向量机(SVM)以统计学习理论为理论基础,是结构风险最大化的近似实现。它的主要思想是通过建立一个分类超

平面作为决策曲面,最大化正例和反例之间的隔离边缘。与多层感知器网络和径向基函数网络一样,SVM可用于模式分类和

非线性回归。在处理非线性问题时,运用一个核函数来代替高维空间中的内积运算,将非线性问题转化为高维空间的线性运算

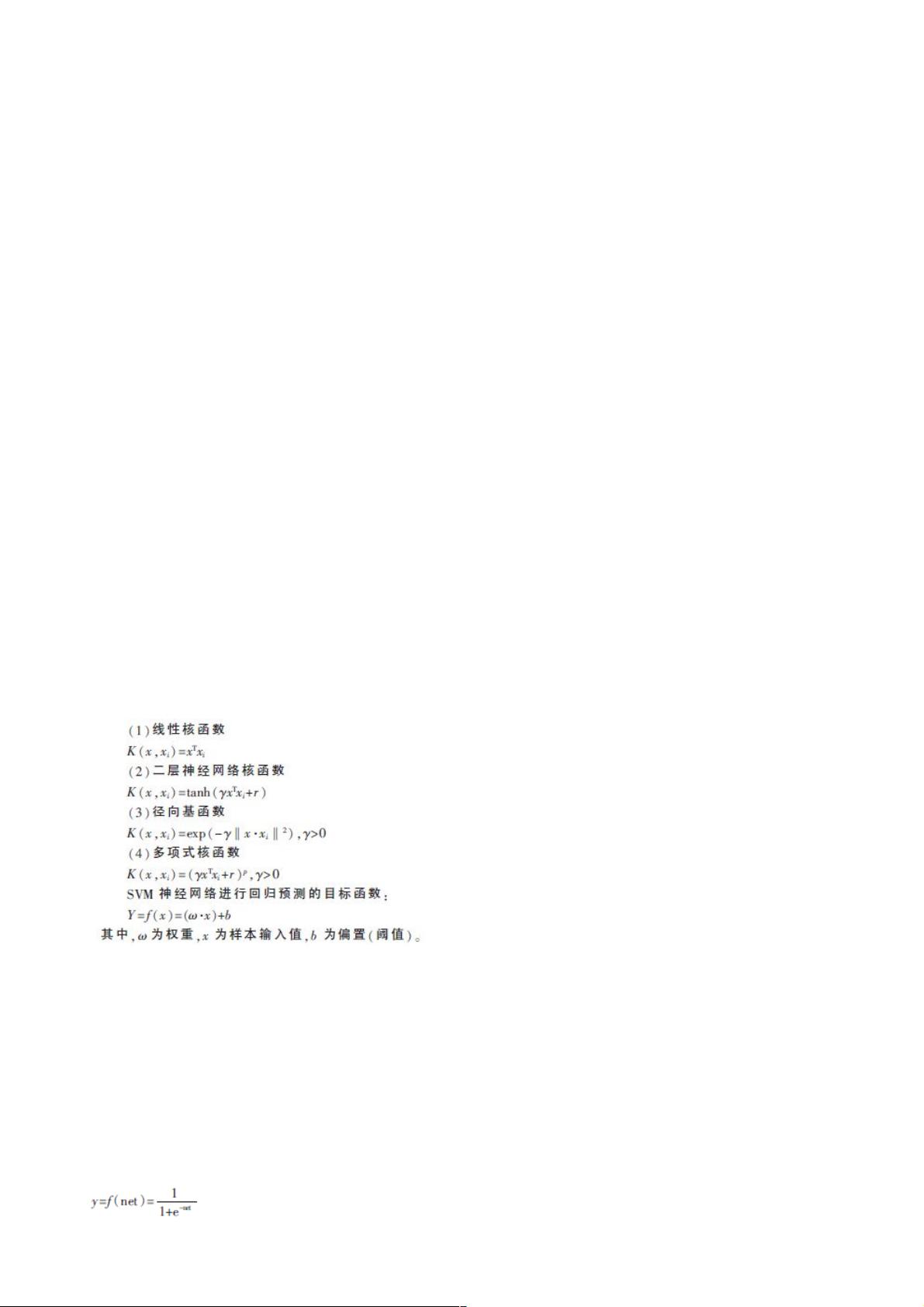

问题。其中K为核函数,其种类主要有:

1.2 BP神经网络模型

误差反传神经网络(BP神经网络)是一种基于误差反向传播算法的多层前馈型神经网络。它由输入层、中间层和输出层

组成,中间层也称为隐含层,可以是一层也可以是多层。它的基本原理是梯度最速下降法,通过误差反向传播来不断调整网络

的权值和阈值,网络的总误差最小。

与一般的人工神经网络一样,构成BP神经网络的神经元仍然是神经元。按照BP算法的要求,神经元所用的激活函数必须

是处处可导,一般使用S型函数。对一个神经元来说,它的网络输入可表示为:

net=x1w1+x2w2+…+xnwn

其中,x1,x2,…,xn为神经元的输入,w1,w2,…,wn分别是它们对应的连接权值。该神经元的输出为:

1.3 小波神经网络模型

weixin_38721398

- 粉丝: 4

- 资源: 937

我的内容管理

收起

我的内容管理

收起

- 我的资源

快来上传第一个资源

我的收益 登录查看自己的收益

我的收益 登录查看自己的收益 我的积分

登录查看自己的积分

我的积分

登录查看自己的积分

我的C币

登录后查看C币余额

我的C币

登录后查看C币余额

我的收藏

我的收藏  我的下载

我的下载  下载帮助

下载帮助

会员权益专享

最新资源

- BSC绩效考核指标汇总 (2).docx

- BSC资料.pdf

- BSC绩效考核指标汇总 (3).pdf

- C5000W常见问题解决方案.docx

- BSC概念 (2).pdf

- ESP8266智能家居.docx

- ESP8266智能家居.pdf

- BSC概念 HR猫猫.docx

- C5000W常见问题解决方案.pdf

- BSC模板:关键绩效指标示例(财务、客户、内部运营、学习成长四个方面).docx

- BSC概念.docx

- BSC模板:关键绩效指标示例(财务、客户、内部运营、学习成长四个方面).pdf

- BSC概念.pdf

- 各种智能算法的总结汇总.docx

- BSC概念 HR猫猫.pdf

- bsc概念hr猫猫.pdf

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈