ARMA模型建模与预测实战教程

版权申诉

72 浏览量

更新于2024-08-14

收藏 1009KB PDF 举报

ARMA模型建模与预测指导是一份针对网络资源的详细教学材料,旨在帮助学习者深入理解和应用ARIMA(自回归整合滑动平均模型)理论。该文档首先明确了实验的目的,即通过一系列实践操作,让学生掌握序列平稳性检验、ARMA模型的阶数确定(p和q的选择)、模型估计(最小二乘法)、模型诊断(信息准则)以及ARMA模型的实际预测应用。此外,还强调了在实证研究中如何利用Eviews软件进行ARMA模型的识别、估计和预测的具体步骤。

实验内容包括:

1. 判断时间序列的平稳性,通常通过绘制时序图和分析自相关图来确定。

2. 初步确定AR(自回归)和MA(移动平均)模型的阶数,q和p,这通常通过观察自相关系数和偏自相关函数图形的变化趋势。

3. 使用B-J方法(Box-Jenkins方法)对实际数据,如企业连续生产数据,构建ARMA(p,q)模型,并进行短期预测。

实验要求着重于理论与实践相结合,学生需理解平稳序列的必要条件,掌握ARMA模型的构造原理,以及如何通过统计检验和优化算法(如最小二乘法)确定模型参数。此外,熟练掌握Eviews软件的操作至关重要,特别是如何解读模型参数估计结果,包括模型残差的分析和解释。

模型识别部分介绍了具体的步骤,例如如何在Eviews中导入数据,创建新的工作文件,然后通过数据预处理、自相关图和偏自相关图的分析来识别合适的ARMA模型形式。在整个过程中,软件界面的操作演示和实际案例分析将有助于强化学生的理解和应用能力。

这份指导文档提供了一个全面的ARMA模型建模实践框架,适合希望在统计预测分析领域深入学习和实践的学生或研究人员使用。

76

80

84

88

92

25 50 75 100 125 150 175 200

PRODUCTI ON

图 2-3

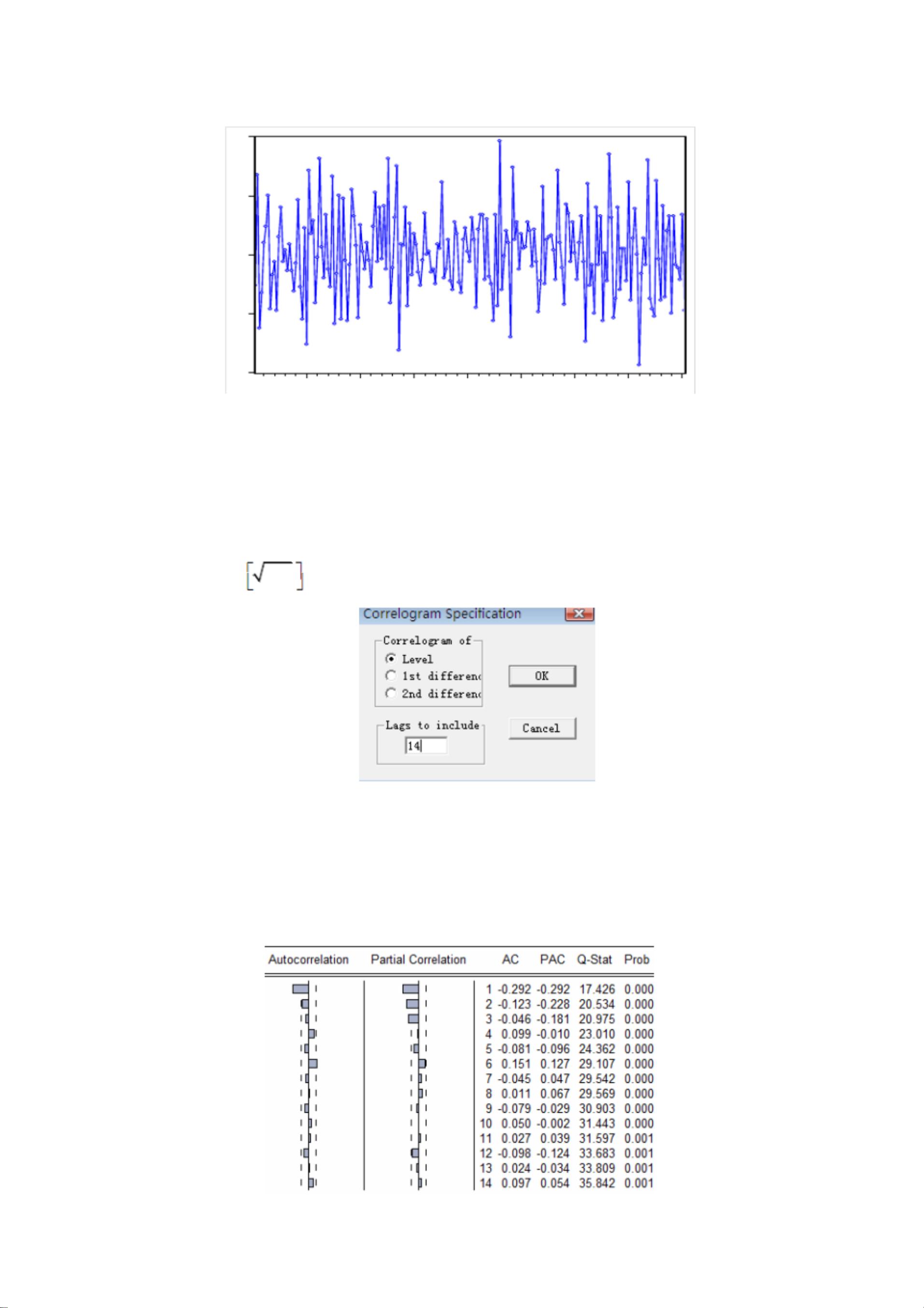

(3)绘制序列相关图

双击序列 production ,点击 view/Correlogram ,出现图 2-4,我们对原始数据序列做相关

图,因此在“ Correlogram of ”对话框中选择“ Level”即表示对原始序列做相关,在滞后阶

数中选择 14( 201 ),点击 ok,即出现相关图 2-5。

图 2-4

从相关图看出,自相关系数迅速衰减为 0,说明序列平稳,但最后一列白噪声检验的 Q

统计量和相应的伴随概率表明序列存在相关性, 因此序列为平稳非白噪声序列。 我们可以对

序列采用 B-J 方法建模研究。

剩余10页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2024-05-25 上传

2022-01-17 上传

2021-11-29 上传

hyh15959933972

- 粉丝: 0

- 资源: 8万+

我的内容管理

展开

我的内容管理

展开

最新资源

- WordPress作为新闻管理面板的实现指南

- NPC_Generator:使用Ruby打造的游戏角色生成器

- MATLAB实现变邻域搜索算法源码解析

- 探索C++并行编程:使用INTEL TBB的项目实践

- 玫枫跟打器:网页版五笔打字工具,提升macOS打字效率

- 萨尔塔·阿萨尔·希塔斯:SATINDER项目解析

- 掌握变邻域搜索算法:MATLAB代码实践

- saaraansh: 简化法律文档,打破语言障碍的智能应用

- 探索牛角交友盲盒系统:PHP开源交友平台的新选择

- 探索Nullfactory-SSRSExtensions: 强化SQL Server报告服务

- Lotide:一套JavaScript实用工具库的深度解析

- 利用Aurelia 2脚手架搭建新项目的快速指南

- 变邻域搜索算法Matlab实现教程

- 实战指南:构建高效ES+Redis+MySQL架构解决方案

- GitHub Pages入门模板快速启动指南

- NeonClock遗产版:包名更迭与应用更新