天宜上佳:碳碳材料新纪元,业绩增长新引擎

需积分: 0 174 浏览量

更新于2024-06-21

收藏 1.54MB PDF 举报

"该报告是关于天宜上佳公司的深度研究,主要关注其在碳/碳、碳/陶材料领域的进展和未来潜力。天宜上佳作为高铁动车组闸片的主要供应商,拥有高市占率和高利润率,展现出强大的技术实力。报告指出,随着硅片行业的大幅扩产,碳/碳热场材料需求激增,公司计划在四川江油建设大型碳碳材料生产线,预期将带动公司收入显著增长。此外,公司还在碳复合材料领域进行了多元化布局,包括纤维复合材料、碳陶制动盘和电机械制动系统等,有望发展成为材料类平台型公司。报告预测了公司的盈利情况,并给出了投资评级和风险提示。"

详细说明:

1. 天宜上佳的技术优势:作为国内高铁动车组闸片的领军企业,天宜上佳成功实现了闸片的国产化替代,拥有超过20%的市场份额和高毛利率,展示了其在工艺和设备上的技术专长。公司还前瞻性地投入碳/碳、碳/陶材料的研发,积累了丰富的专利技术。

2. 碳/碳热场业务的增长前景:硅片行业的产能扩张预计将达到300GW以上,对比19年的66GW,碳碳热场材料的需求将大幅度增加。天宜上佳计划在江油建立的两千吨级碳碳材料生产线,将随着产能释放,满足市场需求,推动公司碳/碳材料业务的快速增长。

3. 碳复合材料平台的构建:子公司如天仁道和、天力九陶和天佑新辔分别涉及纤维复合材料、汽车碳陶制动盘和电机械制动系统等业务,展现出公司在碳复合材料领域的广泛布局。这些业务的发展有望使天宜上佳转型为一个材料类平台型公司,提供更多元化的解决方案。

4. 财务预测与投资评级:报告预计天宜上佳21-23年的营业收入和归母净利润将持续增长,给出21年70倍的PE估值,合理价值为31.5元/股,并给出了“买入”评级。但同时也提醒投资者注意新产品推进不达预期、硅片行业扩产不足以及市场竞争加剧等风险。

天宜上佳凭借其在高铁闸片市场的领先地位和在碳/碳、碳/陶领域的技术储备,正积极把握硅片行业扩产带来的机遇,通过多元化布局拓展新的增长点,有望成为材料行业的综合性平台。同时,报告的盈利预测和投资评级为投资者提供了参考,但需注意潜在风险。

识别风险,发现价值 请务必阅读末页的免责声明

7 / 36

[Table_PageText]

天宜上佳|公司深度研究

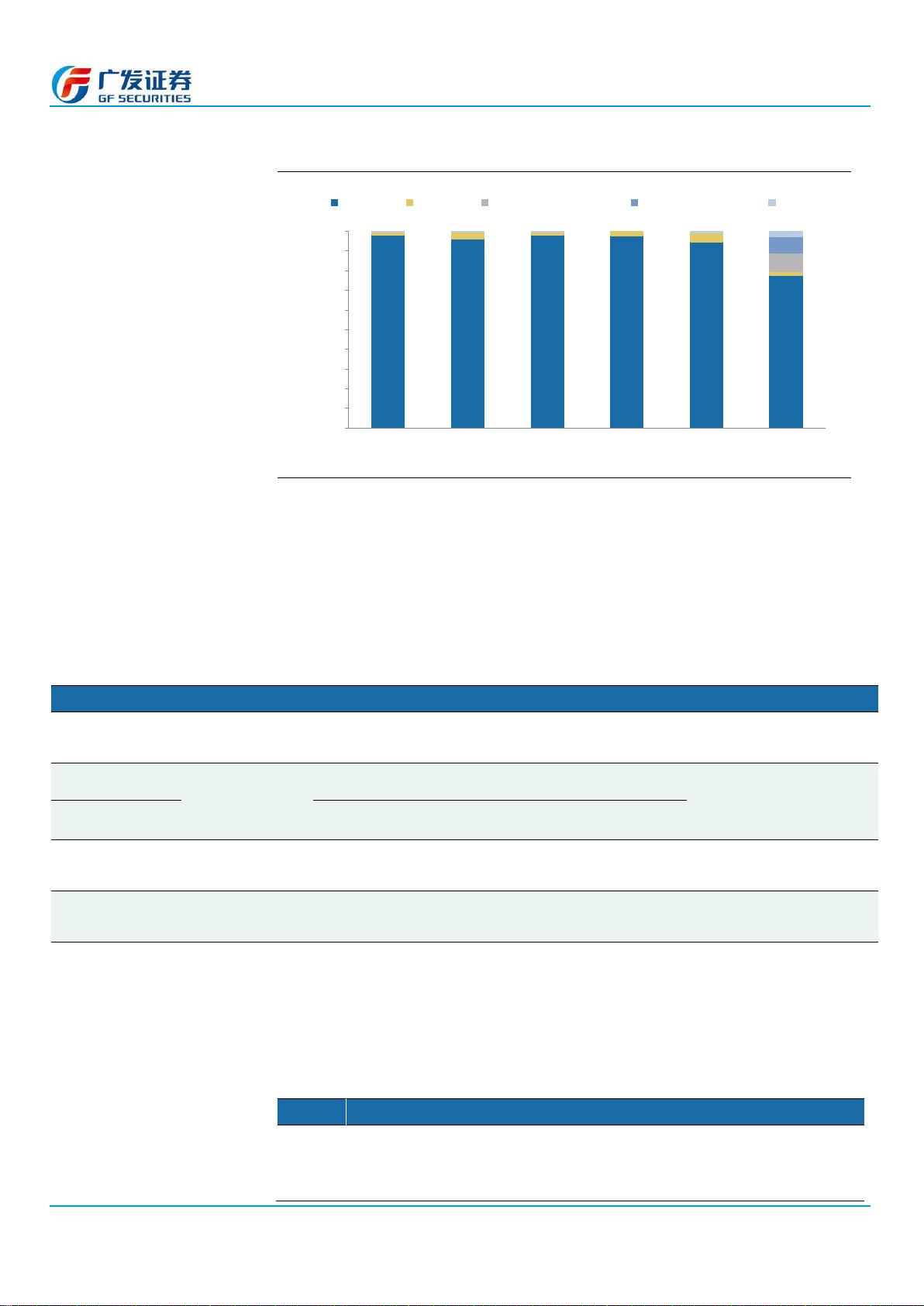

频声学部件产生收入约947万元(天仁道和),占营业总收入的4.24%。

图 4:公司营业收入构成

数据来源:Wind,广发证券发展研究中心

注:粉末冶金在 2021H1 之前为粉末冶金闸片,有机合成在 2021H1 之前取合成闸片/闸瓦

近年公司基于高铁粉末冶金制动闸片及地铁合成闸片/闸瓦在材料、配方、工艺、设

备等方面的理解,加大在大交通和新能源领域的研发力度,除去粉末冶金闸片及合

成闸片/闸瓦成熟业务之外,公司形成了结构功能一体化(碳纤维)复合材料制品、

碳碳/碳陶复合材料制品、大型金属结构件加工等业务板块。

表 2:天宜上佳新业务布局

序号

公司名称

业务领域

主要产品

应用领域

1

天仁道和

碳纤维复合材料

无人机结构零部件、航空航天飞行器结构件、复合材料弹箭

舱体、驱散系统支架、船舶复合材料轻壳体部件等

航空航天、海洋船舶、兵器准

备、轨道交通等

2

天力新陶

碳碳/碳陶复合材

料

光伏热场(小批量量产)

光伏热场、航空航天、高端装

备异形件用碳碳复合材料及

高性能碳陶制动盘等

3

天力九陶

汽车碳陶制动盘(完成台架试验验证)

4

瑞合科技

大型金属结构件加

工

航空航天飞行器结构件、复合材料模具,包括机身框类、大

梁、翼梁、翼肋、桁条等主要零部件

航空飞行器机身、机翼、尾翼

等

5

天佑新辔

EMB 电机械制动

系统

EMB 系统(已现车验证)

高铁、地铁等轨道车辆设备

数据来源:天宜上佳年报,广发证券发展研究中心

董事长技术出身,深耕材料领域,研发管理经验丰富。董事长吴佩芳女士,博士学

历,从毕业始,曾任职于北京摩擦材料厂、北京超硬材料厂、北京上地硬质合金工

具厂等,在材料领域经验丰富。

表 3:董事长基本情况

姓名

职位

个人经历

吴佩芳

董事长,

总经理

1981 年至 1990 年,历任北京摩擦材料厂技术员、代厂长;

1991 年至 1993 年,任北京超硬材料厂厂长;

1993 年至 2002 年,任北京上地硬质合金工具厂厂长;

50.0%

55.0%

60.0%

65.0%

70.0%

75.0%

80.0%

85.0%

90.0%

95.0%

100.0%

2016 2017 2018 2019 2020 2021H1

粉末冶金 有机合成 飞机零部件及地面设施 高频声学装备结构件 其他

剩余35页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2021-08-26 上传

2021-09-29 上传

2021-09-14 上传

2021-06-16 上传

2023-07-30 上传

2021-08-05 上传

手掌日月摘星辰

- 粉丝: 299

- 资源: 1641

我的内容管理

展开

我的内容管理

展开

最新资源

- MS419XX系列马达驱动原理与教程_ms41929电机驱动_ms41929_ms419xx低功耗_ms41929资料_源码.z

- AutoCAD设计图纸简欧田园(四房)施工图-dwg源格式.zip

- 易语言图片切换特效源码-易语言

- 基于ssm+jsp玉安农副产品销售系统.zip

- CubismWebSamples

- 金融app ui组件 .psd素材下载

- Python库 | orix-0.1.0-py3-none-any.whl

- matlab集成c代码-tech_terms:适用于软件开发人员的快速参考词典

- AutoCAD设计图纸丽景天城-dwg源格式.zip

- 教育科研-学习工具-1×7-21.6mm、1860MPa钢绞线生产工艺.zip

- VC AND DTC_soldierdiy_异步电机_异步电机矢量控制仿真_直接转矩控制_异步电机矢量_源码.zip

- 壁纸wallpaper app ui .ai .xd素材下载

- dickbutt:有人挑战我写最糟糕的代码

- vdom:虚拟 DOM 模板

- 布谷鸟算法结合电导增量+变化阴影附matlab代码.zip

- 基于SSM+vue的学生宿舍管理系统.zip