五一数学建模竞赛:基金配置策略的层次聚类、均值方差与动态规划分析

版权申诉

188 浏览量

更新于2024-06-16

收藏 1.21MB PDF 举报

该篇论文主要讨论了在2020年五一数学建模竞赛中,关于基金资产配置策略的系统性风险角度分析。论文针对四个核心问题进行了深入研究。

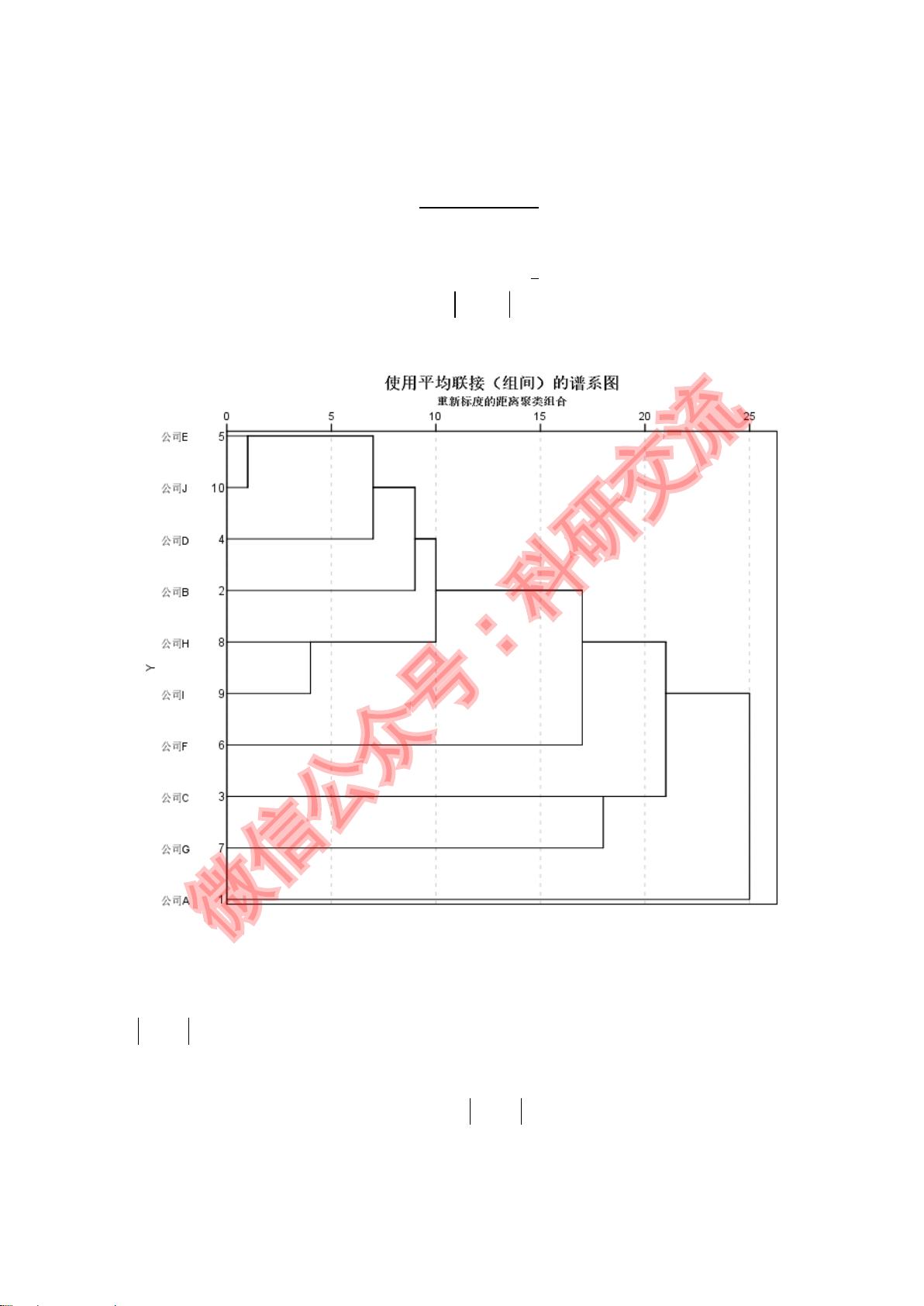

首先,针对问题一,作者构建了层次聚类模型,使用SPSS软件进行数据分析,通过对10家公司的财务数据进行聚类分析,发现它们可以划分为两类:公司A、G、C、F一组,公司E、J、D、B、H、I为另一组,这表明不同的公司之间存在显著的投资组合策略相似性,有助于理解行业内部的市场特性。

问题二涉及均值-方差模型,目标是找到风险和收益的最佳平衡。通过计算协方差矩阵和执行旋转算法,论文得出在期望收益率为0.05的前提下,最优的投资组合包括股票3、7、10、22、27和41,它们分别占投资总额的7.22%、25.14%、17.46%、28.32%、6.25%和5.61%,其余股票不投资,这表明投资者应重点考虑这些高效率且相对低风险的股票。

第三部分,论文探讨了风险价值(Value at Risk,VaR)的计算,以95%的置信水平为基础,结果显示公司H的风险价值最高,达到-1075700000元,意味着其面临最大的潜在损失;而公司A的风险价值最低,为-2382100元,显示出较低的不确定性。风险价值分析对于风险管理具有实际应用价值。

最后,问题四采用动态规划模型来优化投资组合,目标函数设定为最大化期望收益的同时控制风险。通过满足特定约束条件,论文建议最优的投资策略为:公司A至J分别投资于股票5、14、12、32、14、14、45、14、55和14,展示了在不同风险偏好下,如何分配资产以实现长期稳健增长。

这篇论文提供了实用的数学模型方法,帮助参赛者理解和解决实际金融问题,特别是基金资产配置中的风险评估和优化策略,对于投资者和金融机构具有较高的参考价值。通过这些模型的应用,参赛者不仅提升了理论技能,还锻炼了解决实际商业问题的能力。

4

(b)利用软件 SPSS 进行分析,画出聚类谱系图

由于单位一致,因此可以跳过标准化处理直接济宁分析,类与类之间的聚类方法采

用间平均连接法(5-1),点与点之间的距离的计算采用闵可夫斯基距离法(5-2)。

( )

1 2 3 4

,

4

d d d d

D x y

+ + +

=

(5-1)

( )

1 2 3 4

, , , ,( 表示 与y两类的距离, 分别表示两类间点的距离)D x y x d d d d

( )

1

1

,

p

p

n

pq

i

D p q x x

=

=−

(5-2)

(

( )

,,D p q p q表示 两点间的距离

)

图 5-2 谱系图

由上述谱系图可知按照不同的标准 10 个公司可以换分为不同的种类。

(c)估计聚类数量

采用肘部法则对聚类数量进行估计,用

k

C

表示第 k 个类,第 k 类的畸变程度为:

2

−

k

ij

iC

xx

所有类的总畸变程度(聚合系数):

2

1=

=−

k

K

ij

K i C

J x x

微信公众号:科研交流

剩余22页未读,继续阅读

2024-03-19 上传

2024-03-23 上传

2024-03-23 上传

2024-03-23 上传

阿拉伯梳子

- 粉丝: 2432

- 资源: 5734

我的内容管理

展开

我的内容管理

展开

最新资源

- Fisher Iris Setosa数据的主成分分析及可视化- Matlab实现

- 深入理解JavaScript类与面向对象编程

- Argspect-0.0.1版本Python包发布与使用说明

- OpenNetAdmin v09.07.15 PHP项目源码下载

- 掌握Node.js: 构建高性能Web服务器与应用程序

- Matlab矢量绘图工具:polarG函数使用详解

- 实现Vue.js中PDF文件的签名显示功能

- 开源项目PSPSolver:资源约束调度问题求解器库

- 探索vwru系统:大众的虚拟现实招聘平台

- 深入理解cJSON:案例与源文件解析

- 多边形扩展算法在MATLAB中的应用与实现

- 用React类组件创建迷你待办事项列表指南

- Python库setuptools-58.5.3助力高效开发

- fmfiles工具:在MATLAB中查找丢失文件并列出错误

- 老枪二级域名系统PHP源码简易版发布

- 探索DOSGUI开源库:C/C++图形界面开发新篇章