MATLAB GARCH Toolbox用户指南

"Matlab的Garch工具箱是用于在MATLAB环境下进行广义自回归条件异方差(Generalized Autoregressive Conditional Heteroskedasticity, GARCH)模型分析的专业工具箱。这个英文版用户指南详细介绍了如何利用该工具箱进行金融时间序列的波动性建模与预测。用户可以通过联系The MathWorks获取技术支持、产品建议或报告问题。"

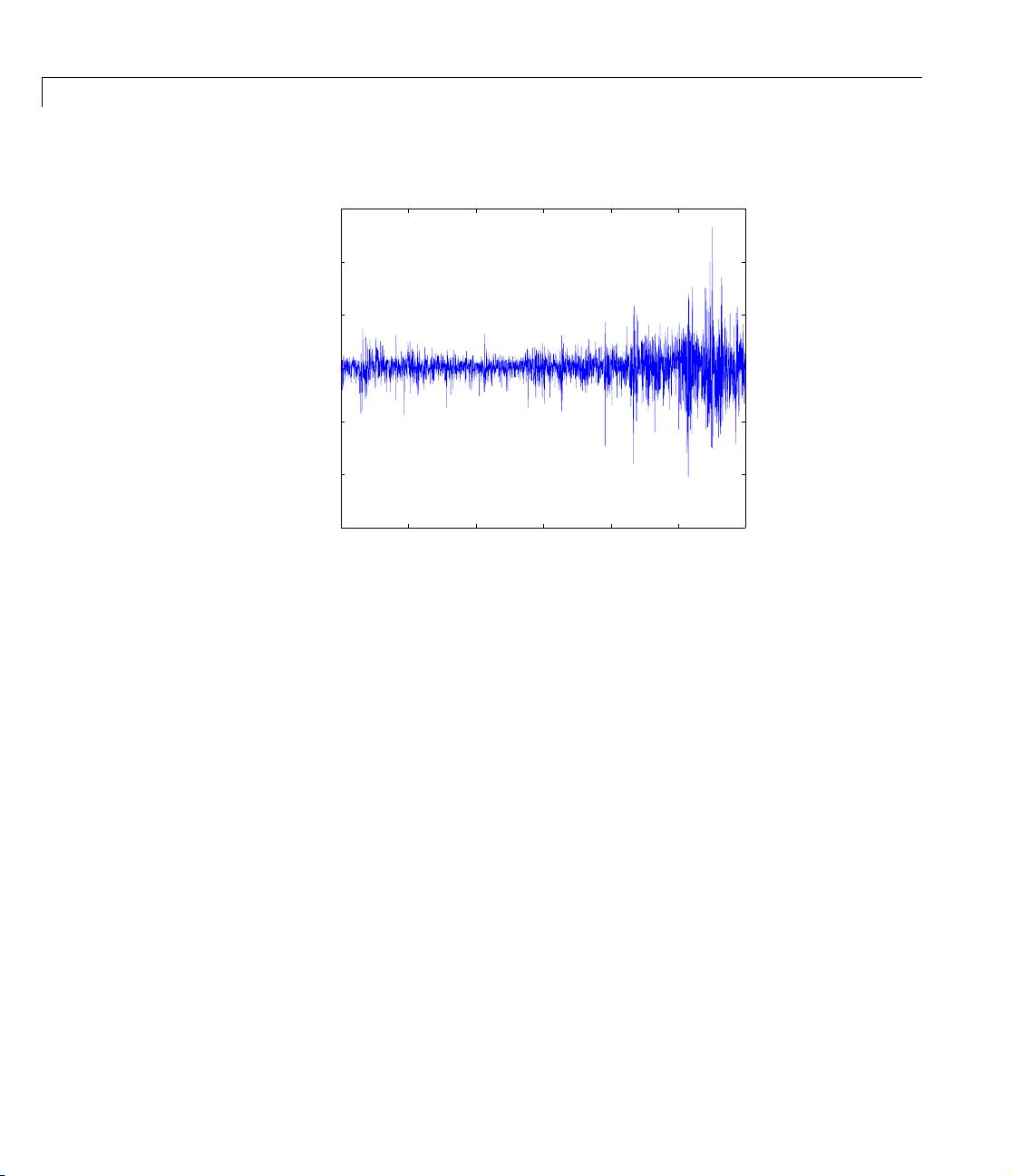

GARCH(广义自回归条件异方差)模型是一种统计方法,常用于金融市场数据的波动性建模,尤其是股票、外汇和债券市场的价格变动。这种模型考虑了过去误差项的平方对当前波动率的影响,即历史波动性会影响未来的波动性。

Matlab的GARCH工具箱提供了一系列函数和界面,使得用户能够方便地执行以下任务:

1. **模型选择**:工具箱包含多种GARCH类模型,如GARCH(1,1)、ARCH(p)、TARCH(p,q)等,帮助用户根据数据特性选择最合适的模型。

2. **参数估计**:用户可以使用最大似然法估计模型参数,工具箱提供了自动和手动的估计方式。

3. **诊断检验**:进行残差的正态性、独立性和同方差性检验,以确认模型的有效性。

4. **预测**:基于估计的模型,用户可以计算未来波动率的预测值,为投资决策提供依据。

5. **模拟**:通过模拟生成符合GARCH模型的随机序列,用于测试对冲策略或研究市场动态。

6. **后验预测分布**:计算波动率的后验预测分布,评估极端事件发生的可能性。

7. **可视化**:绘制波动率序列图、残差图等,直观展示模型表现。

使用GARCH工具箱,用户不仅能够进行模型构建和分析,还可以生成详细的报告,包括模型选择、参数估计结果、诊断检验和预测结果。此外,The MathWorks提供的多渠道支持服务,如Web、新闻组、电子邮件和电话,确保用户在使用过程中遇到问题时能得到及时解答和帮助。

请注意,该软件受版权保护,使用需遵循许可协议,未经授权不得复制或用于非法目的。对于联邦政府的收购,可能还需遵守特定的采购规定。

Matlab的GARCH工具箱为金融分析师和研究人员提供了一个强大的平台,用于深入理解金融市场的波动性,并进行科学的预测和风险管理工作。

1 Introduction

1-8

Conditional vs. Unconditional

The term conditional implies explicit dependence on a past sequence of

observations. The term unconditional is more concerned with long-term

behavior of a time series and assumes no explicit knowledge of the past.

Precision

The GARCH Toolbox performs all its calculations in double precision. Select

File -> Preferences -> Command Window -> Text display to set the numeric

format for your displays. The default is

short.

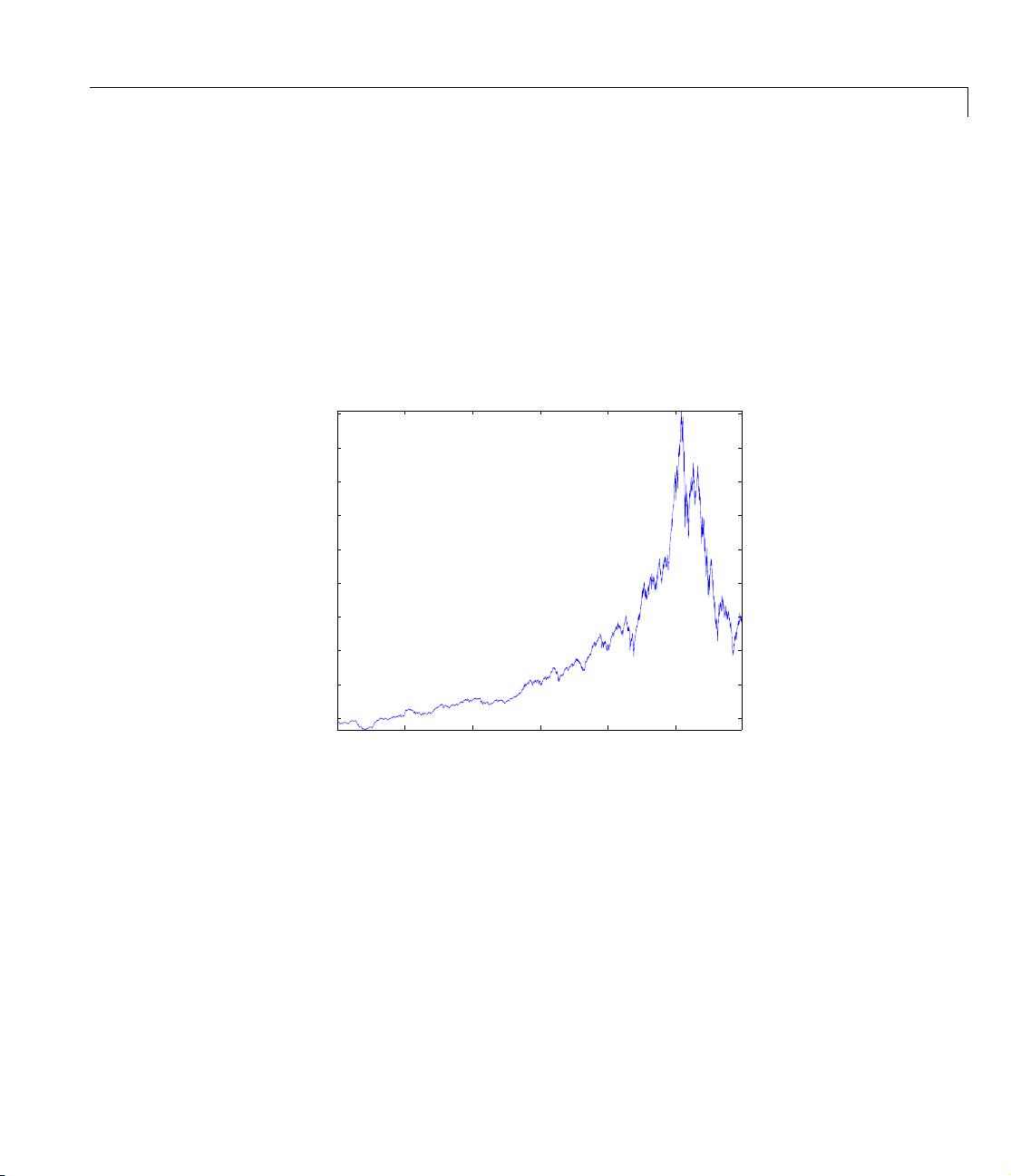

Prices, Returns, and Compounding

The GARCH Toolbox assumes that time-series vectors and matrices are

time-tagged series of observations. If you have a price series, the toolbox lets

you convert it to a return series using either continuous compounding or

periodic compounding.

If you denote successive price observations made at times and as and

, respectively, continuous compounding transforms a price series

into a return series as

(1-1)

Periodic compounding defines the transformation as

(1-2)

Continuous compounding is the default compounding method of the GARCH

Toolbox, and is the preferred method for most of continuous-time finance. Since

GARCH modeling is typically based on relatively high frequency data

(i.e., daily or weekly observations), the difference between the two methods is

usually small. However, there are some toolbox functions whose results are

approximations for periodic compounding, but exact for continuous

compounding. If you adopt the continuous compounding default convention

when moving between prices and returns, all toolbox functions produce exact

results.

tt1+ P

t

P

t 1+

P

t

{}

y

t

{}

y

t

P

t 1+

P

t

-------------

log P

t 1+

log P

t

log–==

y

t

P

t 1+

P

t

–

P

t

-------------------------

P

t 1+

P

t

------------- 1–==

剩余259页未读,继续阅读

2023-08-26 上传

2023-04-03 上传

2023-08-27 上传

2024-03-30 上传

2023-09-01 上传

2023-08-21 上传

jessica_herself

- 粉丝: 0

- 资源: 2

我的内容管理

展开

我的内容管理

展开

最新资源

- 新型智能电加热器:触摸感应与自动温控技术

- 社区物流信息管理系统的毕业设计实现

- VB门诊管理系统设计与实现(附论文与源代码)

- 剪叉式高空作业平台稳定性研究与创新设计

- DAMA CDGA考试必备:真题模拟及章节重点解析

- TaskExplorer:全新升级的系统监控与任务管理工具

- 新型碎纸机进纸间隙调整技术解析

- 有腿移动机器人动作教学与技术存储介质的研究

- 基于遗传算法优化的RBF神经网络分析工具

- Visual Basic入门教程完整版PDF下载

- 海洋岸滩保洁与垃圾清运服务招标文件公示

- 触摸屏测量仪器与粘度测定方法

- PSO多目标优化问题求解代码详解

- 有机硅组合物及差异剥离纸或膜技术分析

- Win10快速关机技巧:去除关机阻止功能

- 创新打印机设计:速释打印头与压纸辊安装拆卸便捷性