次优理论与差分进化算法在金融组合优化中的应用

需积分: 0 12 浏览量

更新于2024-06-21

收藏 2.26MB PDF 举报

"这篇报告是浙商证券关于人工智能在金融领域应用的系列研究,主要探讨了在次优理论指导下的人工智能组合配置和策略构建。报告指出,优化问题在金融行业中至关重要,但复杂的优化问题常常难以找到全局最优解。因此,报告提出了金融次优理论,强调样本内的次优解决方案可能在样本外表现更优。为了应对这类问题,报告介绍了差分进化算法,一种强大的全局优化工具,特别适合解决非凸、高维等复杂优化问题。此外,报告通过构建和回测两个投资组合,展示了这种算法在实际投资中的应用价值,证明了利用人工智能和次优理论能够有效提升投资组合的绩效。"

本文首先阐述了金融投资中优化问题的重要性,它贯穿于资产配置、组合优化等多个环节。然而,由于优化问题的复杂性,寻找最优解并不总是实际可行的。作者在此基础上提出了金融次优理论,即在特定条件下,样本内的次优解可能在未来的样本外环境中表现出更好的收益。这一理论挑战了传统的追求最优解的观念,强调了适应性和动态调整在投资策略中的重要性。

接着,报告介绍了差分进化算法(Differential Evolution),这是一种借鉴生物进化原理的全局优化算法,与遗传算法相比,DE具有简单变异操作、一对一竞争生存策略以及良好的全局收敛性,尤其适用于处理传统方法难以解决的复杂优化问题。DE不需要依赖问题的具体信息,能够动态调整搜索策略,从而在不确定性和复杂性的环境中找到接近最优的解决方案。

报告的实践部分,通过构建季度调仓的投资组合,并进行回测,结果显示该策略自2014年以来的年化收益超过15%,远超同期沪深300指数的9.64%年化收益。如果结合人工智能驱动的指数增强策略,超额收益可达到10%左右。考虑到近年来货币基金收益的下降以及互联网平台对FOF组合的需求增长,报告还构建了一个旨在提高货币基金收益的组合,进一步展示了人工智能和次优理论在实际投资场景中的潜力和实用性。

人工智能在金融投资领域的应用不仅限于寻找最优解,而是通过次优理论和差分进化算法等工具,探索更适应市场变化的投资策略,以实现持续的、稳定的收益表现。这样的研究对于金融机构和投资者来说,具有重要的指导意义,有助于他们在复杂多变的市场环境中制定更科学、更有效的投资决策。

金融工程报告

http://research.stocke.com.cn 5/22 请务必阅读正文之后的免责条款部分

匹配,势必能产生一定的效果。作者之前的研报《“指数增强”新思维——人工智能+传统金融》,发现模仿组

合问题,如果不采用传统的优化算法,用人工智能中的“稀疏优化”算法,能够带来大概率的超额收益,且在沪

深 300、标普 500 指数上都得到很好的验证。本文还是延续这个思路范式,利用人工智能中的合适的算法,来解

决优化问题,试图通过二者的良好匹配来达到我们预期的结果。

作者坚持金融问题与智能算法的“耦合”来发挥人工智能算法的奇效,这样既不破坏金融学本身的逻辑体系,

而且又能发挥人工智能的长出。作者不否定智能算法能够和金融逻辑的深度融合,因为二者有共同的理论基础,

资产定价从线性空间理论出发,智能算法也用到线性空间理论,只是作者尚未有这个能力,能让二者在“根上”

融合起来。

2.2. 经济学中的次优理论

作者在下文斗胆提出金融次优理论,其实金融没有次优理论,运筹学也没有,只有福利经济学中有过次优理

论的描述,下文提出的次优理论和经济学中的次优理论有一点类似,我们把这个概念借来,具体的金融优化的次

优理论我们下文描述。我们首先描述一下经济学中的次优理论。

经济学中,我们学习过次优理论,通俗而言,次优理论的含义是:“假设达到帕累托最优状态需要满足十个

假设条件,如果这些条件至少有一个不能满足,即被破坏掉了,那么,满足全部剩下来的九个条件而得到的次优

状态,未必比满足剩下来的九个条件中一部分(如满足四个或五个)而得到的次优状态更加接近于十个条件都得

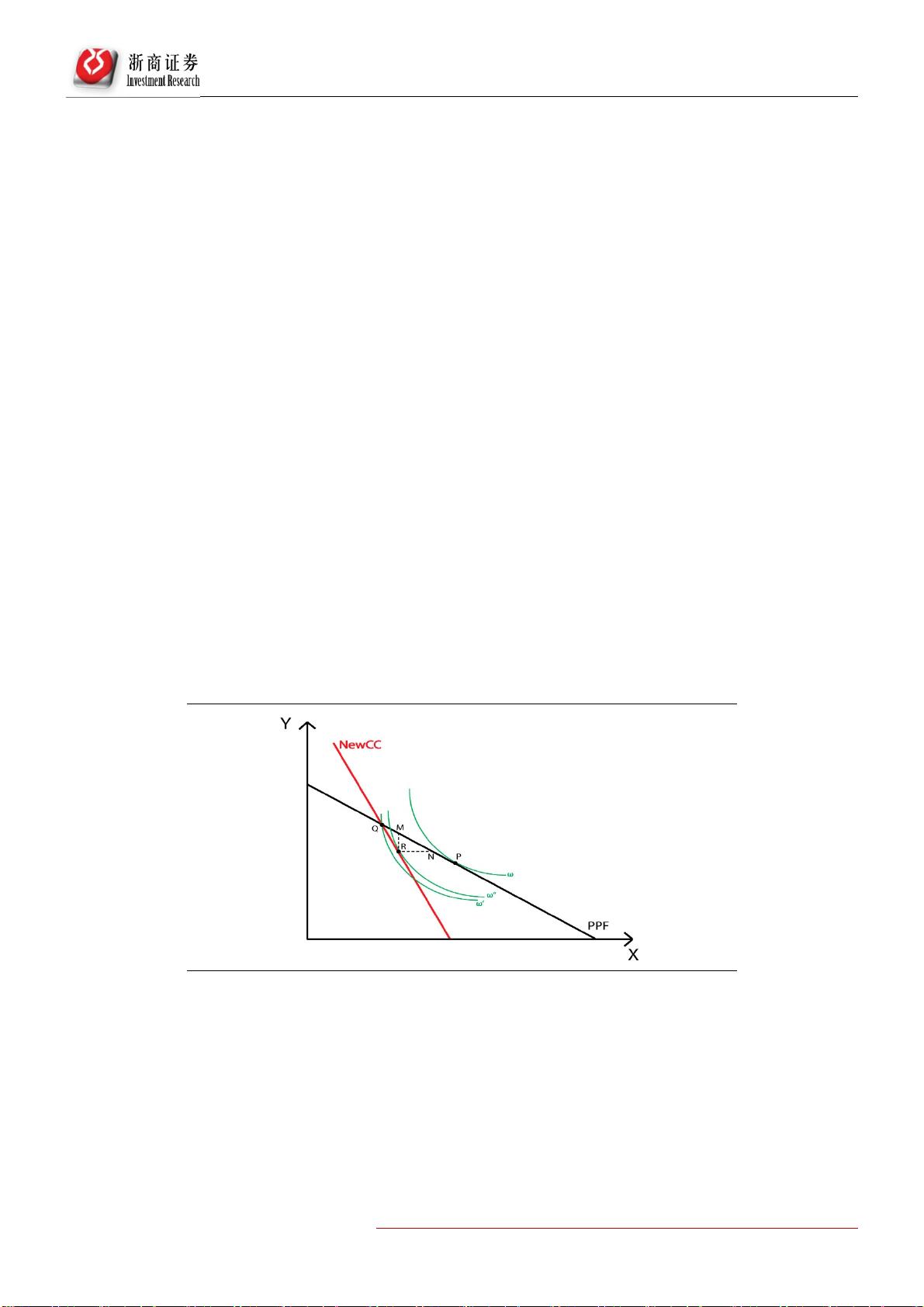

到满足的帕累托最优状态。”次优理论的基本思想可以用一个简单的图形来说明。如下图所示。

图 1:福利经济学中“次优”的演示

资料来源:浙商证券研究所

假设社会的生产可能性曲线由图中的 PPF 表示,偏好由无差异曲线给定。又假定经济系统中存在一个约束

条件 NewCC,使得最优点 P 无法达到。设这个约束条件由直线 NewCC 表示。由于存在着这一约束,经济难以达

到直线右上方的商品组合。社会最优化问题是在 NewCC 线的约束下争取(由无差异曲线表示的)福利最大化。

图中清楚地显示这一最优点不一定在生产可能性边界 PPF 线上。点 R 明显地比技术上有效的点 Q 更优。这显然

否定了这样的论点,即如果帕累托最优的所有条件不能全部满足,则满足某一部分就是最好的政策。

其实,福利经济学中的次优理论可以用这样一句通俗易懂的话来解释:如果求优化的问题中,有一些条件不

下载后可阅读完整内容,剩余21页未读,立即下载

135 浏览量

2022-08-03 上传

2023-06-05 上传

点击了解资源详情

126 浏览量

247 浏览量

134 浏览量

2023-07-28 上传

238 浏览量

qw_6918966011

- 粉丝: 27

我的内容管理

展开

我的内容管理

展开

最新资源

- H5特效展示:3D粒子波浪与CSS动画效果

- 掌握C#中的控制反转(Ioc)编程示例

- Chan算法与Taylor级数在TDOA定位性能上的对比分析

- Ghost Boot Wizard:系统快速恢复与备份工具

- Flash动画制作教程:设计并实现《两只老虎》

- Hadoop2.7.1编译必备FindBugs工具包

- 炫云客户端v5.0.17.4.12290:3DMAX/MAYA/Blender云渲染解决方案

- MFC多线程定时器实现方法详解

- 单片机上实现的4路抢答器系统

- 一键隐藏任务栏图标工具使用指南

- 利用Python和Django打造Airbnb克隆版教程

- 深入解读电磁兼容原理及其在电路设计中的应用

- Linux系统下gcc安装快速指南:32位与64位全覆盖

- 响应式屏幕尺寸下的CSS3动画按钮制作教程

- 个人学习资源:字符串操作指南

- 收录宝V2.0:提升SEO收录效率的关键工具