时间序列分析:王燕书课后习题解答与解析

"《应用时间序列分析》是王燕教授的教材,主要讲解时间序列分析在实际问题中的应用。此资源提供了该书第二章的课后习题答案,涉及序列的平稳性判断、自相关系数计算及自相关图的解读等关键概念。"

在时间序列分析中,我们关注序列的特性,如趋势、季节性和随机性,以及它们如何影响数据分析。本题目的讨论主要围绕以下几个知识点展开:

1. **序列的平稳性**:序列是否平稳是时间序列分析的第一步。如果一个序列具有明显的趋势,即随着时间的推移,序列的均值或方差发生变化,那么这个序列就被称为非平稳的。题目中提到的序列由于有明显的上升或下降趋势,因此被判断为非平稳序列。

2. **样本自相关系数**:自相关系数(ACF,Autocorrelation Function)是衡量序列中任意两个时间点间滞后值的相关程度。题目给出了样本自相关系数的计算结果,这些数值显示了序列自身的滞后关联性。例如,第一阶自相关系数为0.85,表示当前值与前一值高度相关。

3. **样本偏自相关系数**:偏自相关函数(PACF,Partial Autocorrelation Function)用于消除中间变量的影响,只考虑目标滞后项与其他所有滞后项之间的关系。在给出的数据中,我们看到PACF与ACF不同,这有助于识别模型中的阶数,比如ARIMA模型的p和q参数。

4. **自相关图**:自相关图直观地展示了自相关系数随滞后阶数的变化情况。题目中的自相关图显示,随着滞后阶数增加,自相关系数逐渐减小,并且在特定滞后阶数后接近零,这可能表明存在一定的自回归模型结构。

5. **Q统计量与显著性检验**:自相关图中的Q统计量用于检测残差的独立性。如果Q统计量的绝对值大于临界值,且对应的概率小于显著性水平(通常为0.05),则认为存在自相关性。在这个例子中,很多Q统计量的值都非常大,且对应的概率为0,这表明序列可能存在自相关性。

6. **模型识别**:通过上述分析,我们可以初步识别适合该序列的模型类型。由于序列非平稳且存在明显的自相关,可能需要进行差分处理使之变得平稳,然后可能采用AR(自回归)、MA(滑动平均)或ARIMA(自回归积分滑动平均)模型进行建模。

这些内容对于理解时间序列分析的基本概念和实践操作至关重要,特别是在预测和数据建模等领域。掌握这些知识能帮助我们更有效地处理具有时间依赖性的数据。

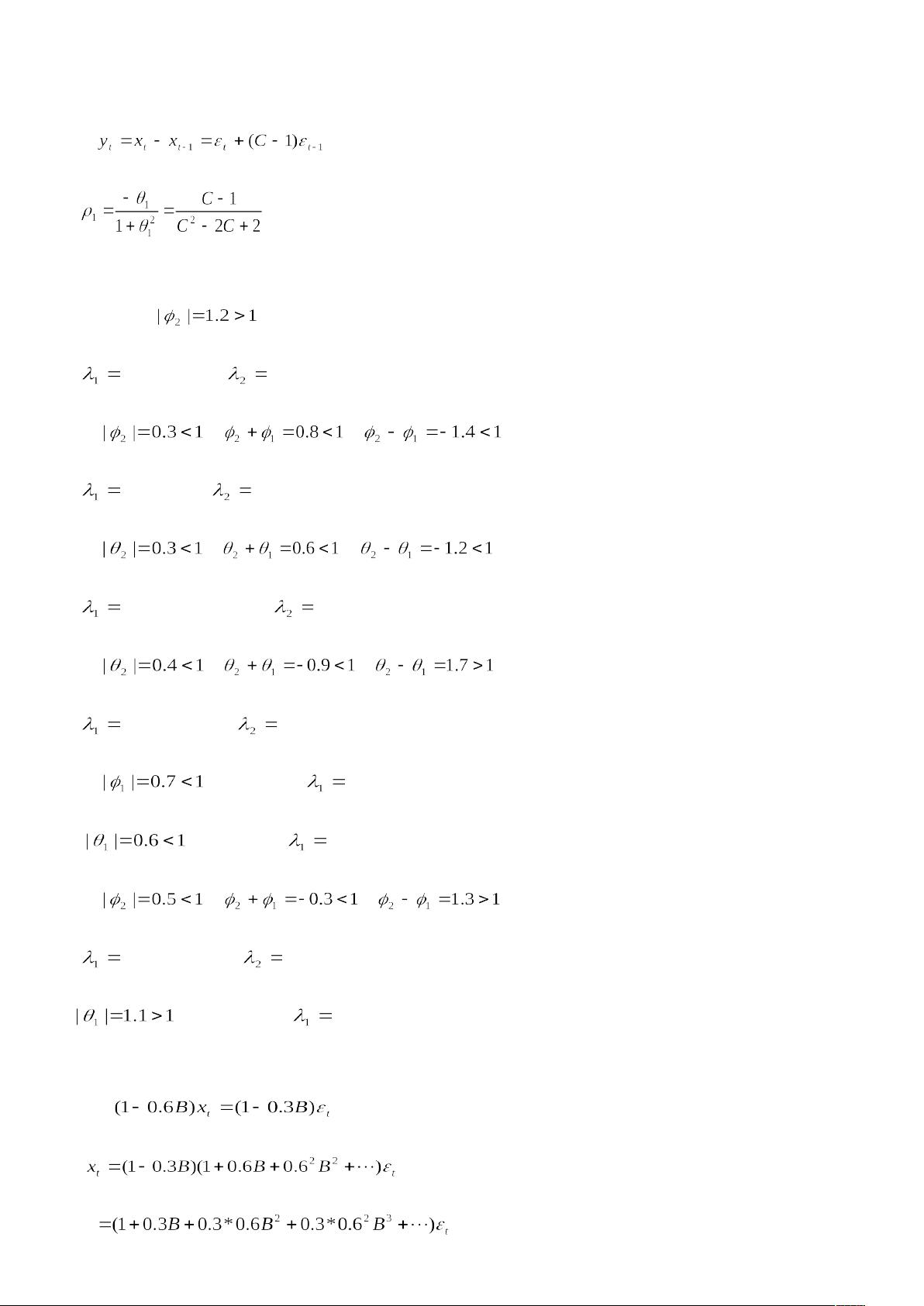

显然模型的 AR 部分的特征根是 1,模型非平稳。

(2) 为 MA(1)模型,平稳。

11、解:(1) ,模型非平稳;

1.3738 -0.8736

(2) , , ,模型平稳。

0.6 0.5

(3) , , ,模型可逆。

0.45+0.2693i 0.45-0.2693i

(4) , , ,模型不可逆。

0.2569 -1.5569

(5) ,模型平稳; 0.7

,模型可逆; 0.6

(6) , , ,模型非平稳。

0.4124 -1.2124

,模型不可逆; 1.1

12、解:

剩余22页未读,继续阅读

2021-04-23 上传

2023-05-31 上传

2022-02-20 上传

489 浏览量

点击了解资源详情

2021-09-30 上传

coco230

- 粉丝: 4

- 资源: 1

我的内容管理

展开

我的内容管理

展开

最新资源

- 平尾装配工作平台运输支撑系统设计与应用

- MAX-MIN Ant System:用MATLAB解决旅行商问题

- Flutter状态管理新秀:sealed_flutter_bloc包整合seal_unions

- Pong²开源游戏:双人对战图形化的经典竞技体验

- jQuery spriteAnimator插件:创建精灵动画的利器

- 广播媒体对象传输方法与设备的技术分析

- MATLAB HDF5数据提取工具:深层结构化数据处理

- 适用于arm64的Valgrind交叉编译包发布

- 基于canvas和Java后端的小程序“飞翔的小鸟”完整示例

- 全面升级STM32F7 Discovery LCD BSP驱动程序

- React Router v4 入门教程与示例代码解析

- 下载OpenCV各版本安装包,全面覆盖2.4至4.5

- 手写笔画分割技术的新突破:智能分割方法与装置

- 基于Koplowitz & Bruckstein算法的MATLAB周长估计方法

- Modbus4j-3.0.3版本免费下载指南

- PoqetPresenter:Sharp Zaurus上的开源OpenOffice演示查看器