实时遗传编程驱动的动态交易系统

本文探讨的是"实时自适应交易系统利用遗传编程"(A real-time adaptive trading system using genetic programming),这是一篇发表在QUANTITATIVE FINANCE VOLUME 1 (2001)的科研论文,由Mahd Empster和CM Jones共同撰写。他们在文章中聚焦于金融和商品市场中广泛应用的技术分析指标,这些指标被交易者用来预测未来价格走势并提升交易盈利能力。

传统的观点认为,许多基于单一技术指标的交易规则单独使用时可能导致亏损。然而,实际交易者往往不是孤立地依赖一个指标,而是会结合使用多种指标,如移动平均线、相对强弱指数等,并且会根据市场动态调整策略。他们会在指标不再有利可图或发现更赚钱的规则时,适时“剔除”原有规则。

为了模拟这种交易者的智慧,作者提出了一种创新的交易系统设计。该系统采用遗传编程的方法,构建了一个规则集合,规则组合包括不同指标的混合以及在不同的时间频率下执行。这意味着系统会自动搜索和优化各种指标组合,以便在实时市场环境中找到最有效的交易决策。这种方法旨在通过模拟人类交易者的行为模式,提高交易系统的动态适应性和盈利能力。

研究的核心在于,通过遗传算法的迭代优化,系统能够不断进化和学习,随着市场的变化,持续调整其规则库,以适应不断变化的市场条件。这种方法不仅考虑了单个指标的重要性,还强调了策略的灵活性和动态调整,从而有望在金融市场上取得更好的表现。

这篇论文对现代金融技术的应用进行深入研究,特别是在量化交易领域,展示了如何利用遗传编程这一先进技术来开发出一种能实时自我调整、具有竞争力的交易策略,对于理解和改进交易决策策略具有重要意义。对于那些寻求在金融市场中实现动态策略优化的投资者和技术开发者来说,这是一个值得深入研究和实践的创新思路。

M A H Dempster and C M Jones QUANTITATIVE F INANCE

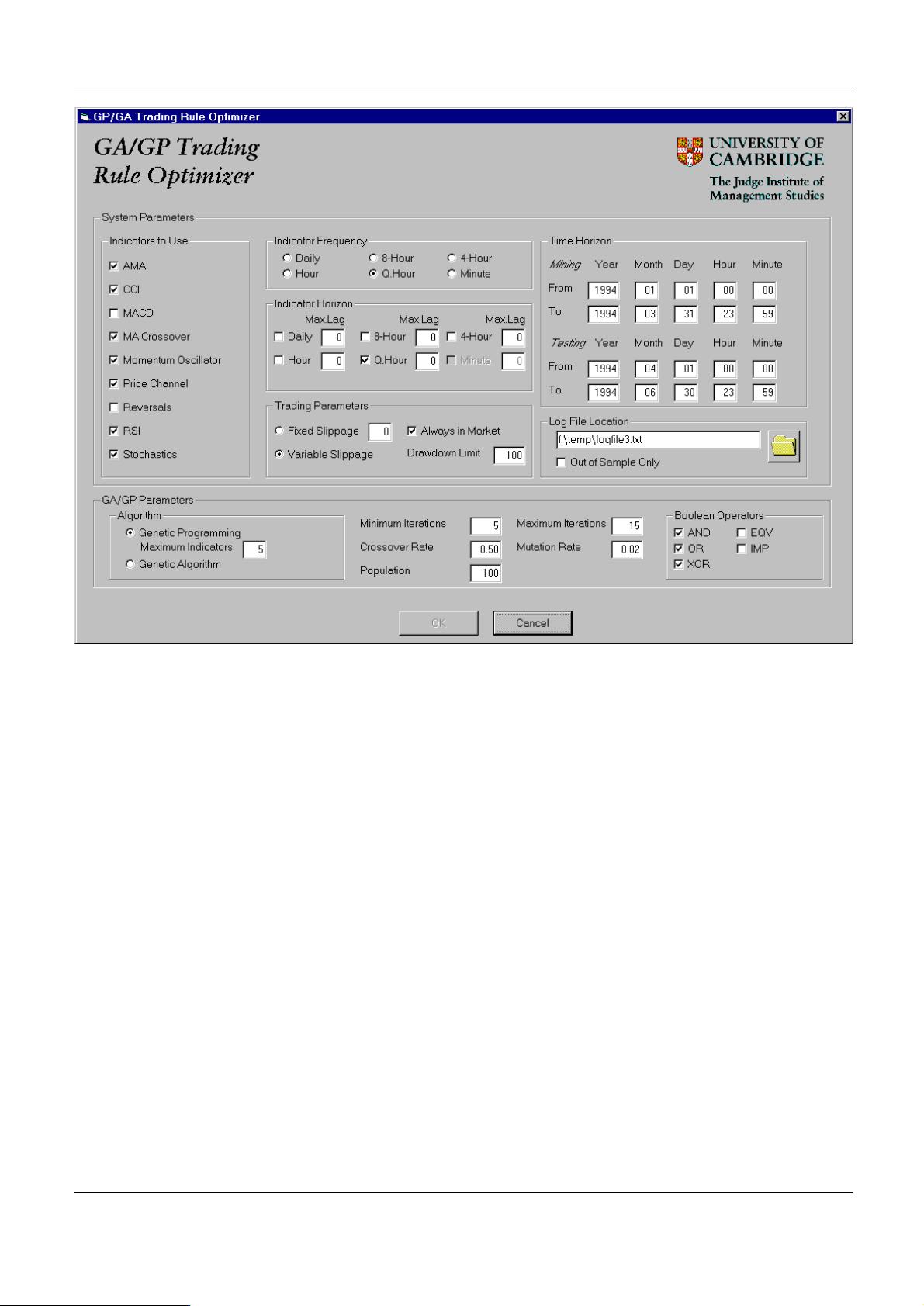

Figure 1. System user interface.

resembles a technical trader who rationally

8

chooses his or her

trading strategies from an arsenal of popular technical trading

rules.

Another aim of this work is to analyse the impact of

changes in market conditions. Typically, after prolonged

trading loss most systematic traders will change their trading

rules (otherwise, they would lose the sponsorship of their

backers or institution). By developing a trading system that

has the potential to adapt to shifts in market conditions, we

hope to evaluate the performance of such strategies relative to

the more usually analysed static ‘select and hold’ strategy for

trading rule utilization.

System architecture

The system consists of a genetic-programming-based rule

selection engine which chooses trading strategies that are

combinations of popular technical analysis indicators and

rules. Choice is on the basis of selection criteria in terms of

trading profit and downside risk over a user-defined period of

time. The system has the capacity to use the chosen strategies

to subsequently perform out-of-sample testing on unseen data

or to live-trade in real-time using a live data feed. The trading

recommendations of the selected strategies are overlaid by

8

That is, systematically, based on prespecified evaluation criteria.

a cash management filter that exits trades when trading loss

exceeds a user-defined threshold.

Outcomes (profits, drawdowns, trades, etc) are reported

by means of a ‘trader’s log’ which summarizes individual

rule performance over the chosen selection and out-of-sample

periods. Below, we discuss each of these components in detail.

Figure 1 displays the user interface and a diagram of the system

architecture is given in figure 2.

Trading strategies

As is consistent with proprietary FX trading in a financial

institution, we assume a fixed-credit line in dollars with

notional principal one million to buy (long) pounds and the

equivalent amount in pounds to short dollars. Thus the system

buys or sells either currency in trades of a fixed size of $1 m

equivalent. Trading profit or loss over a specified period (one

quarter) is the cumulated value (in dollars) of net gains or losses

on these trades when they are exited after allowing for (round

trip) transaction costs (slippage).

As with previous work (see Dempster and Jones (1999a,

b, 2000)), we use the following model for slippage. Slippage

is a concept that is often alluded to but rarely specified. In this

work, we take slippage to be the penalty incurred when a trade

is placed as a result of the difference between actual price at

transaction execution time and previously quoted mid-price.

400

剩余16页未读,继续阅读

点击了解资源详情

189 浏览量

106 浏览量

140 浏览量

2021-02-25 上传

2015-06-02 上传

2022-07-13 上传

105 浏览量

300 浏览量

jingxiao000000

- 粉丝: 0

- 资源: 2

我的内容管理

展开

我的内容管理

展开

最新资源

- twoscaledemo:用于雷击的mod。 在tile def中演示新的比例尺功能

- Blog-Flask-Bootstrap

- Ajax-Wanderlust.zip

- data-structures

- Vulcanic

- RevShell:RevShell以多种方式从Reverse-Shell打印代码

- js-basics-arithmetic-lab-v-000

- uMQTTBroker:用于ESP8266 Arduino的MQTT Broker库

- cat-site:一个向您介绍猫的网站

- TecnoPro1

- caidevOficial:有关我的技能的主要自述文件

- ProjectWindowName:Xcode插件,将项目名称添加到窗口标题

- 折叠单元格Android::page_with_curl:FoldingCell是一种材料设计,用于扩展内容单元格,其灵感来自@Ramotion制成的折叠纸材料

- exe4j_windows-x64_7_0.zip

- duilib.zip

- 07-k-均值聚类