单位根检验与平稳时间序列模型构建

需积分: 32 6 浏览量

更新于2024-07-21

收藏 1.27MB PPT 举报

多元时间序列分析是一门深入研究多个时间序列变量之间关系的统计学方法,特别是在经济、金融和自然科学等领域广泛应用。本章主要探讨如何通过ARMA和ARIMA模型对多维数据进行建模,并关注序列的平稳性问题,因为平稳性是进行有效预测和统计分析的前提。

首先,平稳时间序列建模是关键,它要求序列的均值、方差和协方差都不随时间变化。然而,在实际数据中,可能遇到“虚假回归”现象,即自相关性或季节性导致看似平稳但实际上非平稳的序列。这时,需要通过单位根检验来判断序列是否真正平稳。

单位根检验是评估序列是否具有趋势或随机波动的工具。检验的核心在于确定特征根是否位于单位圆内,若在单位圆内,则序列是非平稳的;若在单位圆外,则序列是平稳的。常用的单位根检验方法有DF检验(Dickey-Fuller检验)、ADF检验(Augmented Dickey-Fuller检验)和PP检验(Phillips-Perron检验)。

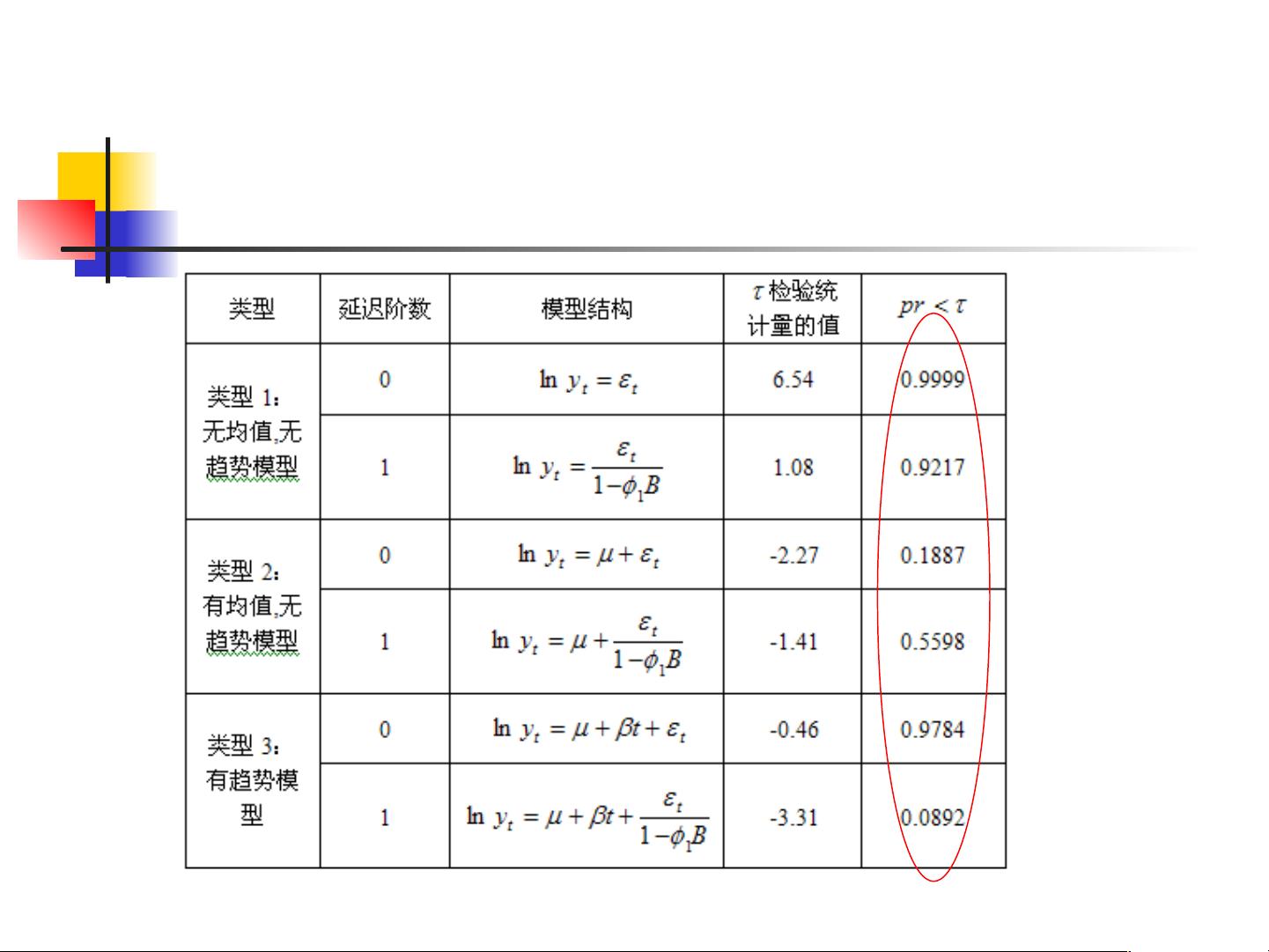

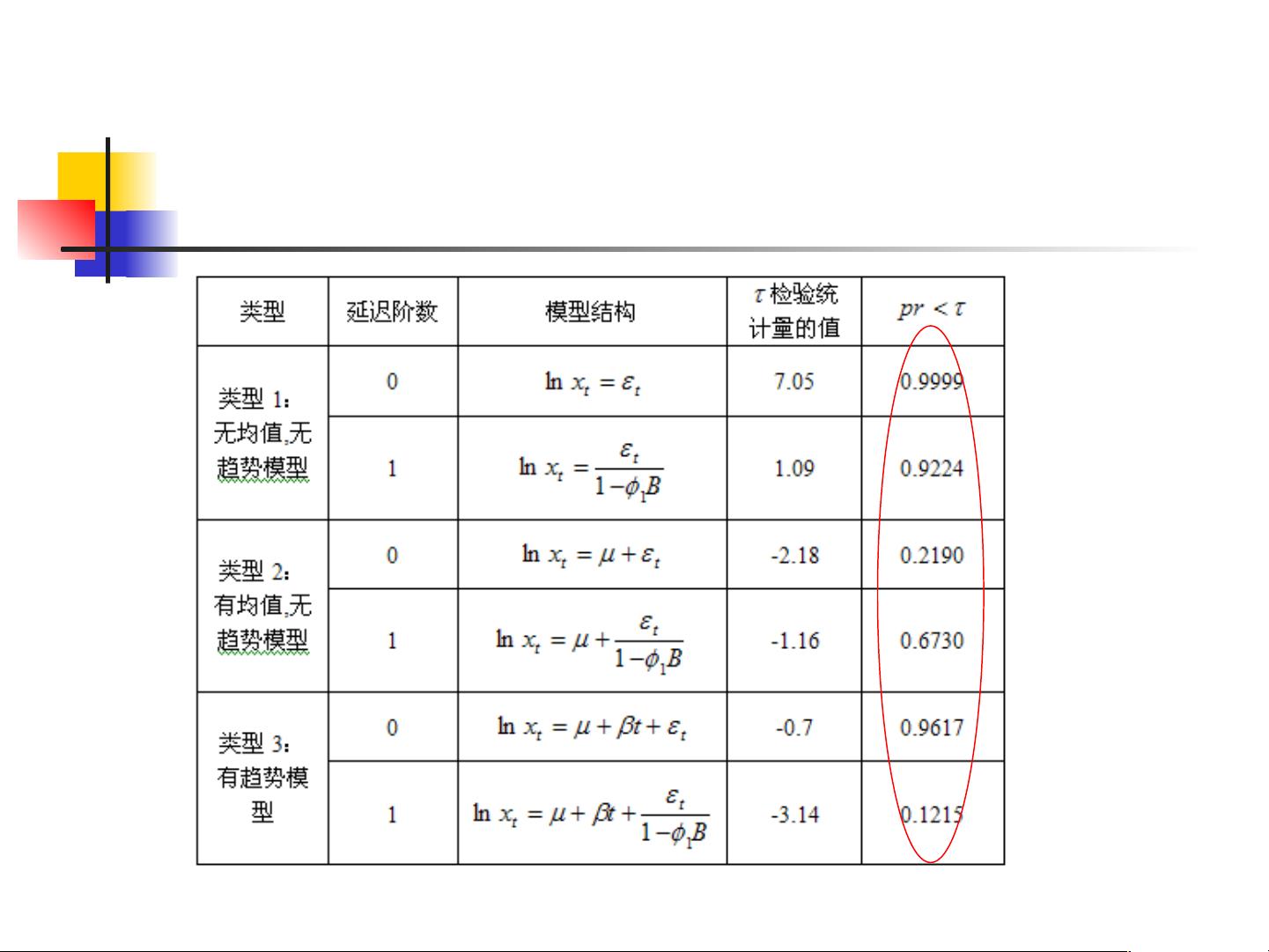

DF检验是一种常见的检验方式,其原假设为序列非平稳,备择假设为平稳。检验统计量的计算基于样本差分序列,通常使用统计量大于临界值时拒绝原假设,反之则接受。DF检验还涉及等价假设和检验统计量的表达,以及不同类型的检验形式,如第一、二、三种类型,它们分别对应于不同阶别的差分处理。

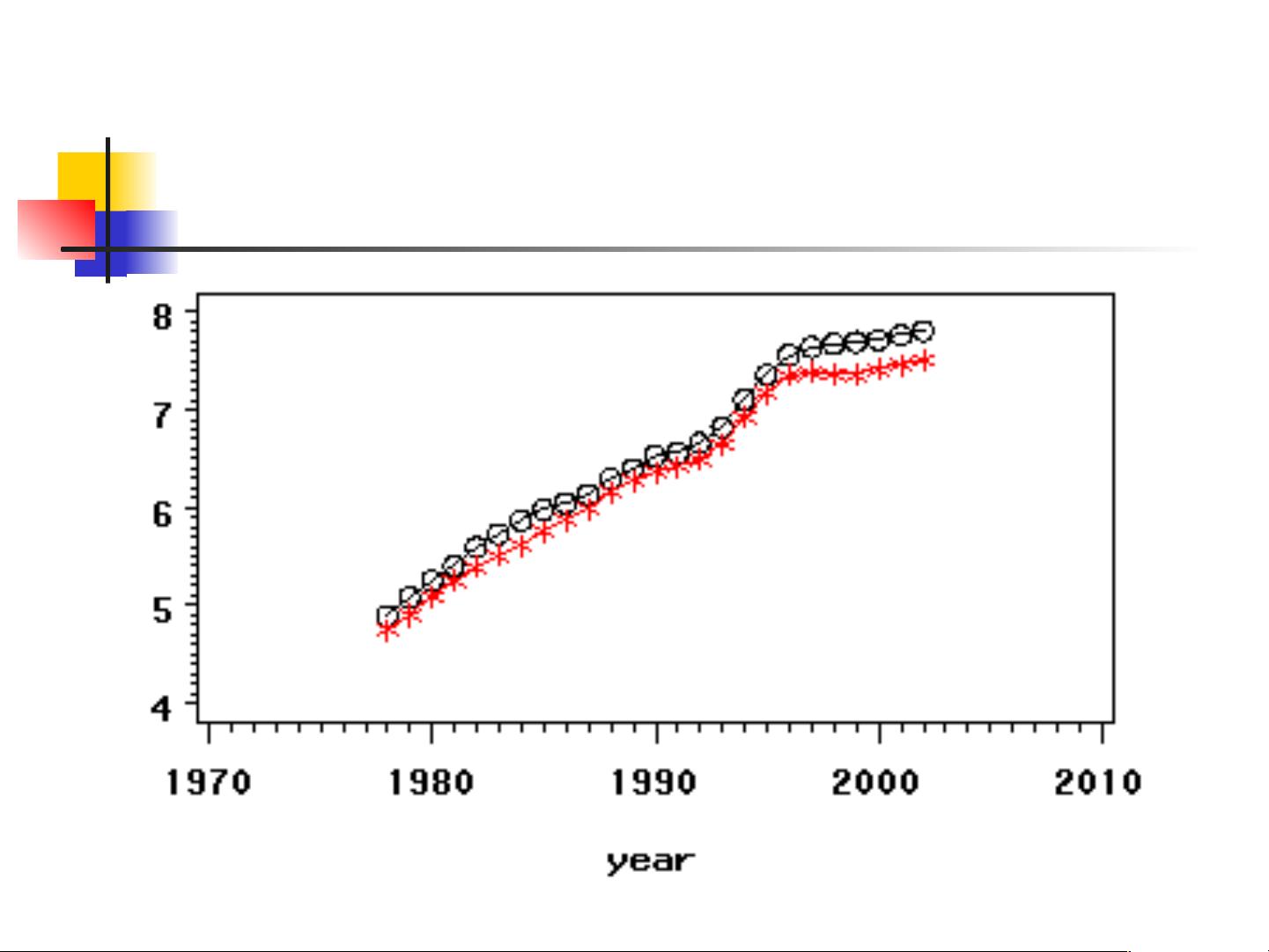

以中国农村居民家庭人均纯收入对数序列和生活消费支出对数序列为例,通过DF检验,可以观察这两个序列的平稳性。例如,如果DF检验结果显示这两个序列在未经差分处理后是非平稳的,那么可能需要对数据进行一阶或更高阶的差分,以便达到平稳状态,然后才能进行后续的模型构建和分析。

多元时间序列分析中的单位根检验是确保数据适合建模的重要步骤,对于识别和处理非平稳性,以及建立准确的预测模型至关重要。理解并掌握这些概念和技术,可以帮助研究者在实际应用中更有效地处理和分析复杂的多维度时间序列数据。

2020-04-17 上传

2021-10-12 上传

2021-09-23 上传

2021-10-07 上传

2021-10-04 上传

fanghuan_

- 粉丝: 0

- 资源: 1

我的内容管理

展开

我的内容管理

展开

最新资源

- 探索数据转换实验平台在设备装置中的应用

- 使用git-log-to-tikz.py将Git日志转换为TIKZ图形

- 小栗子源码2.9.3版本发布

- 使用Tinder-Hack-Client实现Tinder API交互

- Android Studio新模板:个性化Material Design导航抽屉

- React API分页模块:数据获取与页面管理

- C语言实现顺序表的动态分配方法

- 光催化分解水产氢固溶体催化剂制备技术揭秘

- VS2013环境下tinyxml库的32位与64位编译指南

- 网易云歌词情感分析系统实现与架构

- React应用展示GitHub用户详细信息及项目分析

- LayUI2.1.6帮助文档API功能详解

- 全栈开发实现的chatgpt应用可打包小程序/H5/App

- C++实现顺序表的动态内存分配技术

- Java制作水果格斗游戏:策略与随机性的结合

- 基于若依框架的后台管理系统开发实例解析