股指期货期现套利策略

186 浏览量

更新于2023-11-22

3

收藏 2.05MB PPTX 举报

套利交易的基本原理是根据不同合约或资产间的相对价差进行投资,利用价格关系的相对变动获利。在市场投机资金的作用下,价格关系常常偏离其合理价值,市场的投机性越高,价格波动幅度越大,套利机会也越多。不同合约或资产的价格大体受相同因素影响,因此在正常情况下,价格变动应有相同的趋势。然而,外界的非正常因素可能导致价格超过合理范围。消除非正常因素影响后,价格会回到原来的合理范围内。套利交易的价差变动具有规律可循,并且其运动方式具有可预测性。

套利交易具有风险较小的优点。通过对股指期货期现套利策略的应用,可以使用Python程序进行量化投资。股指期货期现套利策略的基本思想是利用价格差异来进行套利交易。这一策略可以利用Python编程语言编写程序来实现,通过分析股指期货与现货之间的价差变动趋势,并进行实时交易。

总之,股指期货期现套利策略是一种基于价格关系的套利交易策略,通过利用不同合约或资产间的相对价差,结合Python编程语言进行量化投资。这一策略具有风险较小的特点,并且可以利用规律可循的价差变动进行预测和实时交易。

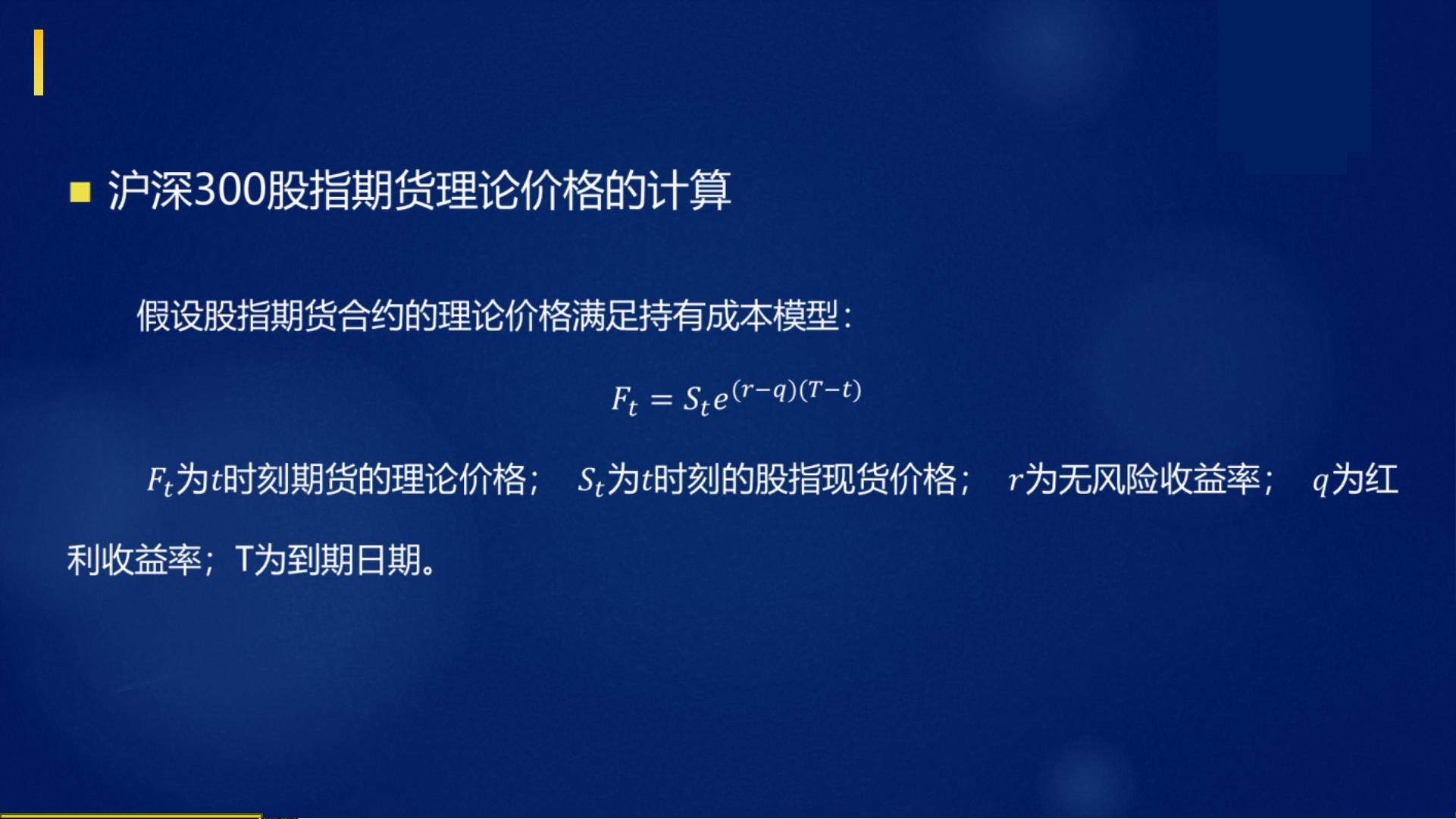

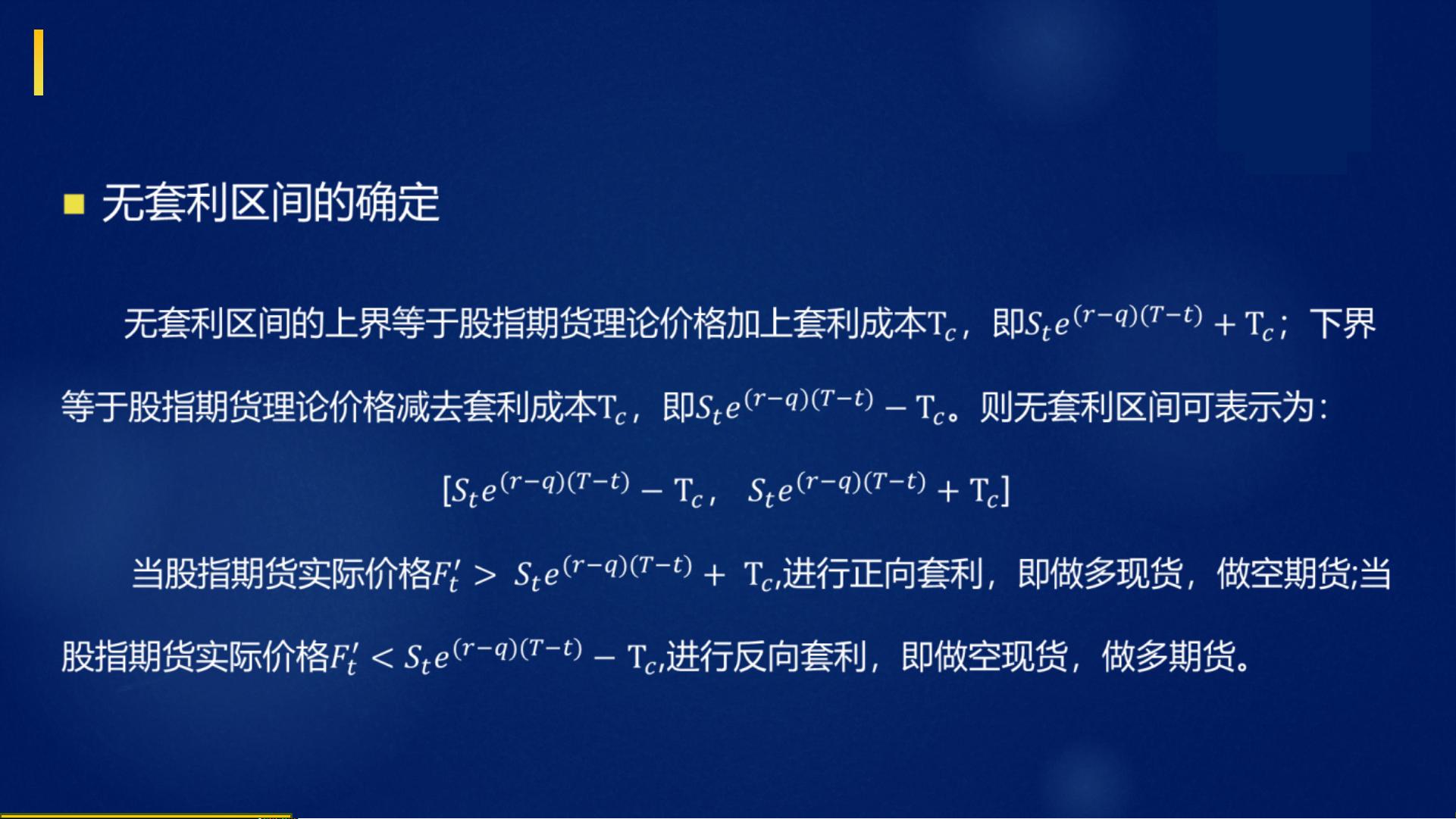

2.股指期货期现套利策略的基本思想

剩余49页未读,继续阅读

2023-06-13 上传

2023-06-13 上传

2023-06-13 上传

2021-10-09 上传

是空空呀

- 粉丝: 192

- 资源: 3万+

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言数组操作:高度检查器编程实践

- 基于Swift开发的嘉定单车LBS iOS应用项目解析

- 钗头凤声乐表演的二度创作分析报告

- 分布式数据库特训营全套教程资料

- JavaScript开发者Robert Bindar的博客平台

- MATLAB投影寻踪代码教程及文件解压缩指南

- HTML5拖放实现的RPSLS游戏教程

- HT://Dig引擎接口,Ampoliros开源模块应用

- 全面探测服务器性能与PHP环境的iprober PHP探针v0.024

- 新版提醒应用v2:基于MongoDB的数据存储

- 《我的世界》东方大陆1.12.2材质包深度体验

- Hypercore Promisifier: JavaScript中的回调转换为Promise包装器

- 探索开源项目Artifice:Slyme脚本与技巧游戏

- Matlab机器人学习代码解析与笔记分享

- 查尔默斯大学计算物理作业HP2解析

- GitHub问题管理新工具:GIRA-crx插件介绍