原油价格分析与预测:变分分解与独立成分分析法

62 浏览量

更新于2024-07-15

收藏 913KB PDF 举报

"基于变分分解和独立成分分析的原油价格分析与预测"

本文是一篇研究论文,探讨了利用变分模态分解(Variational Mode Decomposition, VMD)和独立成分分析(Independent Component Analysis, ICA)技术对原油价格进行分析和预测的方法。原油作为全球最重要的能源资源之一,其价格变动对全球经济具有重大影响。因此,准确预测原油价格对于政策制定者和市场参与者至关重要。

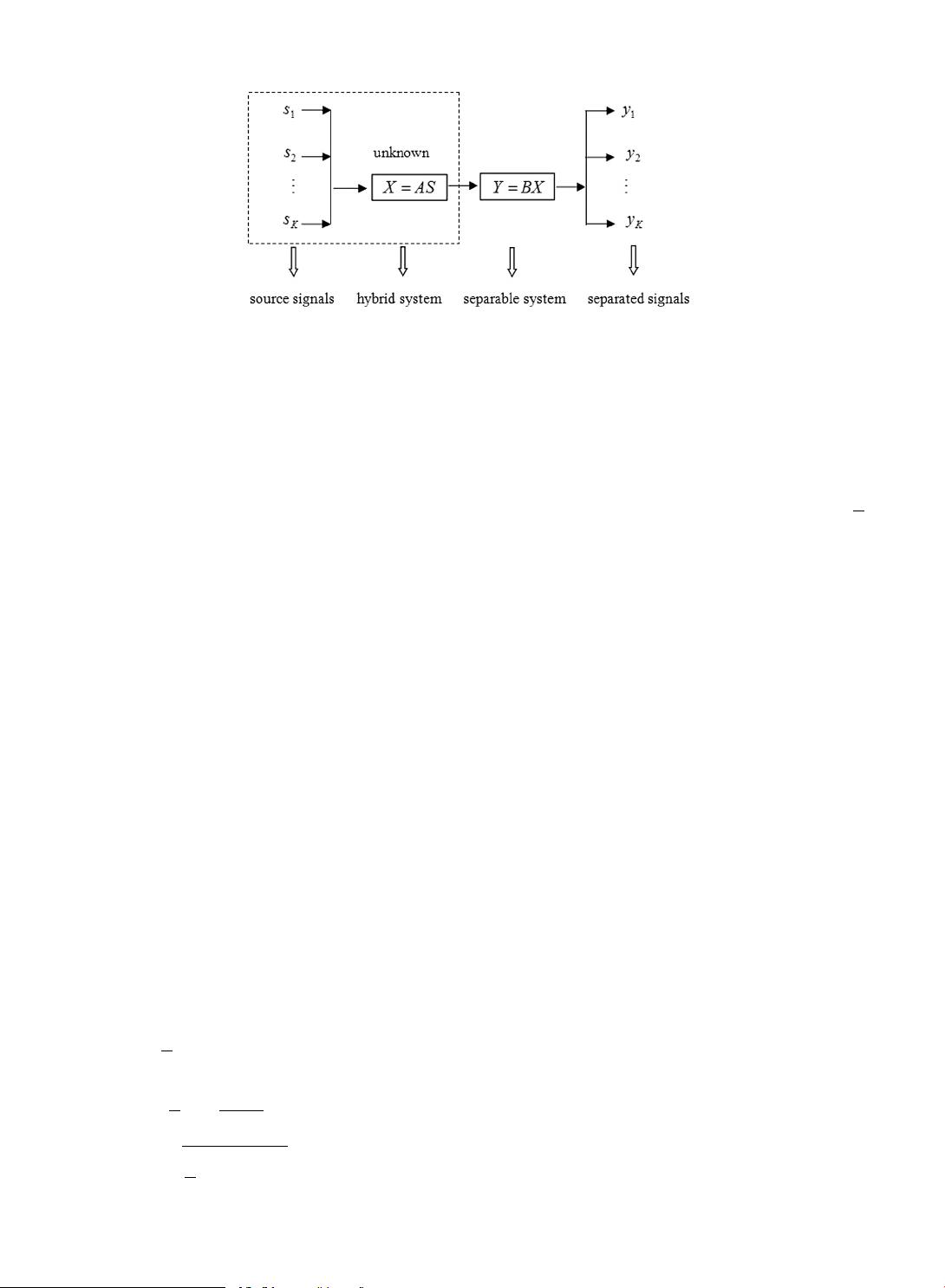

首先,文章介绍了独立成分分析(ICA),这是一种统计信号处理方法,用于从混合信号中分离出独立且不相关的成分。在原油价格分析中,ICA被用来从复杂的原油价格时间序列数据中提取出那些统计上独立的影响因素。通过这种方法,研究者可以识别出影响原油价格的主要因子,如市场供需、政治事件、经济政策等,并理解这些因素如何单独作用于原油价格。

接着,文章提到了变分模态分解(VMD),这是一种非线性时间序列分析工具,能将一个复杂的时间序列分解成多个具有不同频率特性的模态。在原油价格预测中,VMD有助于识别和提取价格波动的不同频率模式,这些模式可能对应着不同的市场周期或事件。

然后,作者提出了一种新颖的预测模型,该模型结合了VMD、ICA和自回归整合滑动平均模型(Autoregressive Integrated Moving Average, ARIMA)。ARIMA是一种常用的时间序列预测模型,能够处理趋势、季节性和随机波动。通过VMD和ICA预处理数据,可以更有效地提取有用信息,减少噪声干扰,从而提高ARIMA模型的预测准确性。

实验结果显示,所提出的预测模型在原油价格预测方面表现优秀,这表明结合VMD、ICA和ARIMA的新型模型能够有效捕捉原油市场的动态变化,提供更精确的价格预测。这对于决策者制定战略和投资者进行风险管理具有实际价值。

这篇论文贡献了一个创新的预测框架,利用先进的数据分析技术来理解和预测原油价格的复杂行为,为相关领域的研究和实践提供了有价值的工具。

E. Jianwei et al. / Physica A 484 (2017) 412–427 415

Fig. 1. The structure diagram of ICA model.

In order to estimate the independent components, Hyvärinen, Karhunen and Oja has pointed out that the main idea

is maximizing non-gaussianity [17,18]. The central limit theorem tells us that independent components can be found by

maximizing the non-Gaussianity metric function. The Non-Gaussianity metric function is usually chosen from kurtosis or

approximation of negentropy, they are defined as:

kurt(y) = E{y

4

} − 3(E{y

2

})

2

(13)

J(y) ∝ [E{G(y)} − E{G(ν)}]

2

(14)

here Y is a random variable such that E{Y } = 0 and Var{Y } = 1, ν ∼ N(0, 1), non-linear function G(y) = y · exp(−

y

2

2

)

usually.

In our paper, separation matrix B is estimated by the ICA algorithm, which is proposed by Zarzoso and Comon [19].

2.3. Autoregressive integrated moving average

ARIMA is a time series forecasting model, which was proposed by statistician Jenkins and Box [20]. It is mainly applied

to nonstationary time series forecasting problem. Box and Jenkins assumes that the future trend of the time series is related

to the previous time series, put it another way, the time series can be generally defended as Eq. (15):

φ

p

(B)(1 − B)

d

x

t

= θ

0

+ θ

q

(B)a

t

(15)

here φ is stationary operator, θ is invertible operator, nonstationary time series x

t

is integrated by the differential processing

(1 − B)

d

x

t

, d is the number of difference times, and φ

p

(B) = 1 − φ

1

B − · · · − φ

p

B

p

, θ

q

(B) = 1 − θ

1

B − · · · − θ

q

B

q

, p is

autoregressive model order, q is moving average model order, B is a lag operator satisfying the B

j

a

t

= a

t−j

. Therefore, the

ARIMA model can be described as ARIMA(p, d, q).

In order to determine the optimum system, auto correlation function (ACF) and partial auto correlation function (PACF)

must be applied to identify p and q. The basic idea can be given as following.

Firstly, nonstationary time series is changed into stationary time series by difference method (Li and Hu [21]). so it is a

key point to find the optimal difference times d.

Secondly, according to the ACF and PACF, p and q can be identified. Meanwhile, the parameter of model can be obtained

by Minimum Schwarz Information Criterion (BIC) (Pappas et al. [22]).

Finally, the data of forecasting time series is checked by error criteria.

Based on above, ARIMA model can be shown in Fig. 2.

2.4. Performance indexes

Generally, the absolute error (MAE); The mean absolute percentage error (MAPE); The root mean of squared error (RMSE)

are selected as performance indicators. They are defined as:

MAE =

1

N

N

i=1

|X

i

− Y

i

| (16)

MAPE =

1

N

N

i=1

X

i

− Y

i

X

i

× 100% (17)

RMSE =

1

N

N

i=1

(X

i

− Y

i

)

2

(18)

剩余15页未读,继续阅读

316 浏览量

176 浏览量

2025-03-06 上传

155 浏览量

335 浏览量

204 浏览量

186 浏览量

136 浏览量

150 浏览量

weixin_38609732

- 粉丝: 8

我的内容管理

展开

我的内容管理

展开

最新资源

- 32位instantclient_11_2使用指南及配置教程

- kWSL在WSL上轻松安装KDE Neon 5.20无需额外软件

- phpwebsite 1.6.2完整项目源码及使用教程下载

- 实现UITableViewController完整截图的Swift技术

- 兼容Android 6.0+手机敏感信息获取技术解析

- 掌握apk破解必备工具:dex2jar转换技术

- 十天掌握DIV+CSS:WEB标准实践教程

- Python编程基础视频教程及配套源码分享

- img-optimize脚本:一键压缩jpg与png图像

- 基于Android的WiFi局域网即时通讯技术实现

- Android实用工具库:RecyclerView分段适配器的使用

- ColorPrefUtil:Android主题与颜色自定义工具

- 实现软件自动更新的VC源码教程

- C#环境下CS与BS模式文件路径获取与上传教程

- 学习多种技术领域的二手电子产品交易平台源码

- 深入浅出Dubbo:JAVA分布式服务框架详解