量化交易入门:Mercury与Quartz策略解析

下载需积分: 44 | PDF格式 | 2.73MB |

更新于2024-07-20

| 110 浏览量 | 举报

"深入浅出量化实验室" 是一个关于量化交易的教程,主要针对Python编程和实际策略实施。文档由通联数据金融工程团队编写,旨在帮助读者理解并运用Quartz这一工具进行策略开发和回测。内容涵盖了从基本概念到实战策略的详细讲解。

在Quartz简介中,我们了解到Quartz是一个用于交易策略开发和回测的平台。它不仅解释了交易策略的定义,还展示了策略的一般结构和运行架构。文档提供了常见问题解答(FAQ),以解决用户在使用过程中可能遇到的问题。

"10 Minutes to Quartz"章节引导初学者快速上手,通过导入模块、设定回测参数、构建日间策略以及使用历史数据进行回测,逐步介绍了Quartz的基本用法。此外,还有一个专门针对UQER版本的快速入门指南,其步骤与标准版略有不同,但同样强调了策略构建和回测的过程。

快速回测和日内回测部分详细阐述了这两种回测方式的功能、使用方法和特殊属性。回测是检验策略有效性的重要手段,而日内回测则关注更短时间周期内的交易行为。

股票筛选器章节介绍了如何构建筛选条件以选择符合特定标准的股票,并展示了如何在策略中应用这些筛选器。股票行业分类和指数成分股部分则讨论了如何获取和利用股票的行业信息以及指数成分股数据。

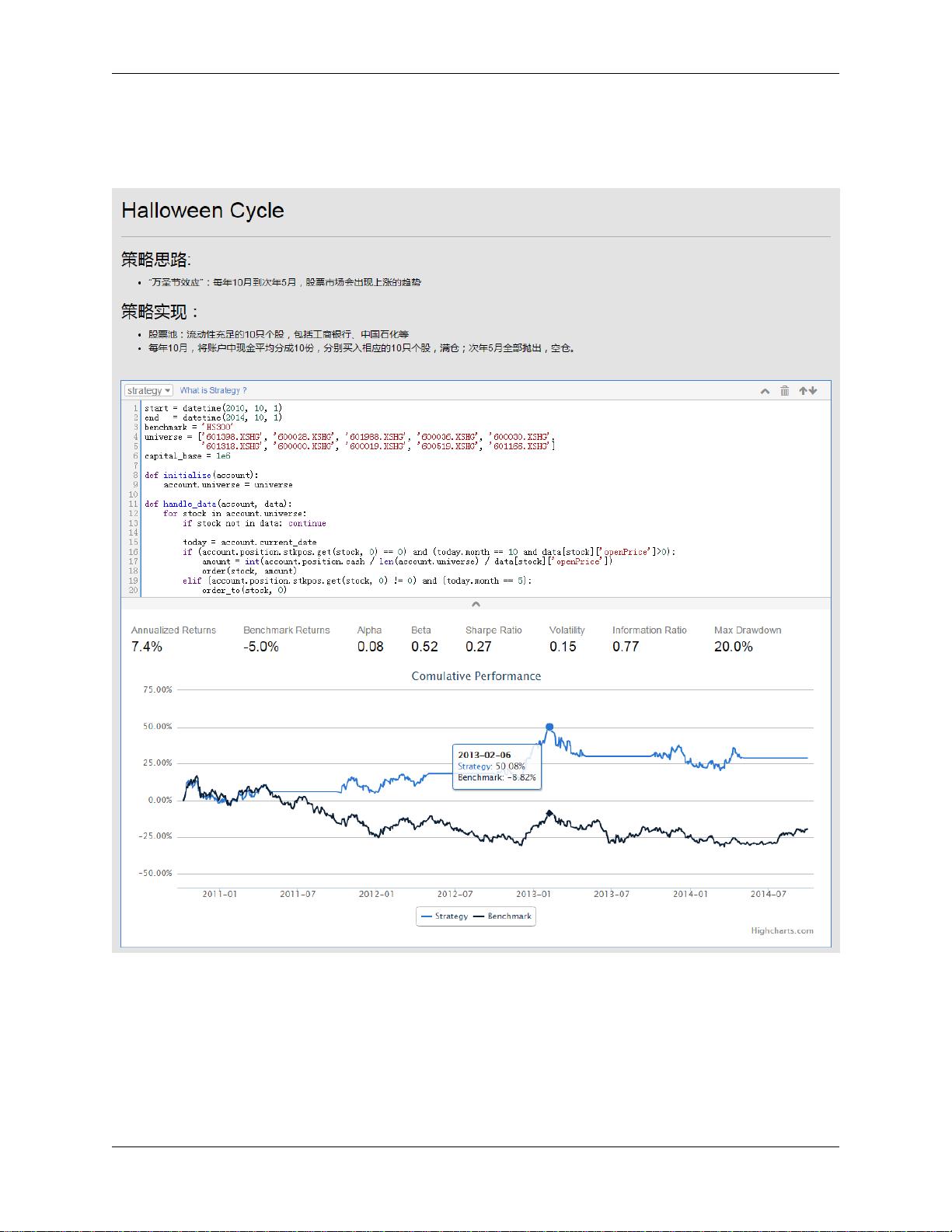

文档的后半部分列举了多个交易策略示例,包括Halloween Cycle、Momentum/Contrarian、Global Minimum Variance Portfolio (GMVP)、Value-Weighted Average Price (VWAP)、Lunar Phase 和 Poisson Price Change等,这些实例帮助读者理解各种策略的实现和逻辑。

最后,CAL(可能是另一种工具或框架)的引论部分介绍了它的概念、功能以及编写CAL的目的,为用户进一步深入学习提供指引。

"深入浅出量化实验室" 是一个全面介绍量化交易、Python策略开发和回测实践的教程,适合对量化投资感兴趣的初学者和有一定经验的交易者。通过阅读和实践,读者可以掌握创建和测试交易策略的基本技能。

相关推荐

sinat_20770147

- 粉丝: 3

我的内容管理

展开

我的内容管理

展开

最新资源

- 32位TortoiseSVN_1.7.11版本下载指南

- Instant-gnuradio:打造定制化实时图像和虚拟机GNU无线电平台

- PHP源码工具PHProxy v0.5 b2:多技术项目源代码资源

- 最新版PotPlayer单文件播放器: 界面美观且功能全面

- Borland C++ 必备库文件清单与安装指南

- Java工程师招聘笔试题精选

- Copssh:Windows系统的安全远程管理工具

- 开源多平台DimReduction:生物信息学的维度缩减利器

- 探索Novate:基于Retrofit和RxJava的高效Android网络库

- 全面升级!最新仿挖片网源码与多样化电影网站模板发布

- 御剑1.5版新功能——SQL注入检测体验

- OSPF的LSA类型详解:网络协议学习必备

- Unity3D OBB下载插件:简化Android游戏分发流程

- Android网络编程封装教程:Retrofit2与Rxjava2实践

- Android Fragment切换实例教程与实践

- Cocos2d-x西游主题《黄金矿工》源码解析