R语言YieldCurve包深度教程:债券估值与风险评估的高级策略

发布时间: 2024-11-05 07:59:42 阅读量: 43 订阅数: 35

# 1. R语言YieldCurve包概述

## 简介

R语言以其强大的统计分析能力在金融领域广泛应用,其中YieldCurve包提供了构建和分析收益率曲线的工具。通过这一章节,我们将探索YieldCurve包的基本功能和潜在应用。

## 历史和应用

起初由Tim Critchlow开发,YieldCurve包允许用户利用历史数据和理论模型来创建和操作收益率曲线,为债券定价和风险分析提供了新的视角和方法。

## 核心功能

YieldCurve包的核心功能包括绘制不同类型的收益率曲线,例如即期利率曲线和远期利率曲线。此外,还可以对曲线进行平滑处理、参数估计和敏感性分析,为用户提供了一个全面的分析平台。

在下一章中,我们将深入了解债券估值的基础理论,这将为理解YieldCurve包的应用奠定坚实基础。

# 2. 债券估值理论基础

## 2.1 债券价格与收益率计算

债券是固定收益类金融工具,其价格与收益率之间的关系是投资者评估债券价值的核心所在。本节将深入探讨债券价格和收益率的计算方法,以及它们之间的相互关系。

### 2.1.1 理解债券的市场价格和面值

债券的市场价格指的是债券在二级市场上的交易价格。与之相对的是债券的面值,通常为100单位货币,这是债券到期时发行人偿还的金额。债券的市场价格波动受到市场利率、信用评级、经济周期等多种因素的影响。当市场利率上升时,债券的市场价格往往下降,反之则上升。

### 2.1.2 债券收益率的基本概念及其计算方法

债券收益率(Yield to Maturity, YTM)是衡量债券投资效益的关键指标。计算YTM需了解几个基本概念:

- 当期收益率:当期收益率 = (年息票利息 / 债券价格)* 100%

- 到期收益率(YTM):到期收益率是指假设债券持有到期,投资者的年化收益率。

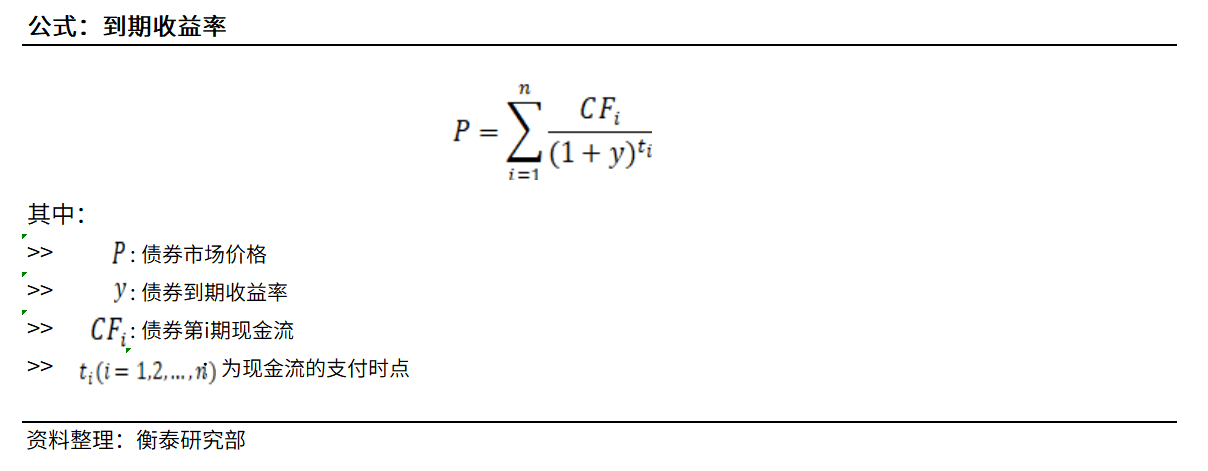

YTM的计算相对复杂,通常使用迭代方法求解,因为它需要找到一个贴现率,使得债券的现金流的现值等于当前市场价格。公式如下:

\[ PV = \sum_{t=1}^{n} \frac{C}{(1+r)^t} + \frac{M}{(1+r)^n} \]

其中,PV是债券的市场价格,C是每年的利息收入,M是到期时的面值,n是债券到期前的付息次数,r是YTM。

YTM的计算较为复杂,且通常需要借助数学软件或财务计算器来完成。对于固定利率债券而言,YTM可以提供债券价格与市场利率变化关系的量化信息,是债券市场分析中不可或缺的一部分。

## 2.2 期限结构理论

期限结构理论主要研究不同期限的无风险利率之间的关系,是理解和预测利率未来走势的重要理论基础。

### 2.2.1 期限结构的基本理论框架

期限结构描述了不同期限的无风险利率如何随时间变化。这个框架通常被称为“利率的期限结构”。在理想情况下,期限结构可以通过债券的收益率曲线来表示,这条曲线展示了从短期到长期各种期限的固定收益资产的收益率。

### 2.2.2 利率期限结构的不同类型及其经济含义

利率期限结构分为三种基本类型:

- 正向(向上倾斜)的收益率曲线:长期利率高于短期利率,表明市场预期未来利率会上升。

- 反向(向下倾斜)的收益率曲线:长期利率低于短期利率,表明市场预期未来利率会下降。

- 平坦的收益率曲线:长期利率与短期利率大致相同,表明市场对未来利率走势不确定。

收益率曲线的不同形状反映了市场对未来经济状况、通货膨胀和货币政策的预期。

## 2.3 YieldCurve包的理论应用

YieldCurve包是R语言中用于研究债券收益率曲线的工具,它整合了债券估值的理论模型,并提供了实际市场数据的分析方法。

### 2.3.1 YieldCurve包在理论模型中的作用

YieldCurve包可以用来拟合和分析收益率曲线的各种理论模型,如Nelson-Siegel模型、Svensson模型等。这些模型通过数学公式描述了收益率曲线的形状,以及如何根据历史数据预测未来的利率变动。

### 2.3.2 理论模型与实际市场数据的结合分析

在实际应用中,YieldCurve包允许用户将理论模型与实际的市场数据结合起来进行分析。投资者可以通过拟合当前的收益率曲线,评估其对未来投资决策的指导意义,并在模型预测的基础上进行债券投资和风险管理。

通过上述章节内容的介绍,我们可以看到债券估值理论基础的重要性以及YieldCurve包在理论与实践中所起到的关键作用。在下一章节,我们将进一步探讨如何通过YieldCurve包进行实战操作,包括安装、加载包、数据准备以及债券估值的实操技巧。

# 3. YieldCurve包实战操作指南

在投资与金融分析领域中,对债券和利率进行准确评估和理解是非常重要的。YieldCurve包是R语言的一个工具包,它能够帮助我们构建和分析利率期限结构的模型,进一步可以用来对债券进行估值和风险评估。在本章节中,我们将通过实战操作指南,介绍如何利用YieldCurve包进行债券估值。

## 3.1 安装和加载YieldCurve包

在开始之前,我们需要确保YieldCurve包已经在我们的R环境中安装并正确加载。这一小节将会介绍安装和加载YieldCurve包的具体步骤。

### 3.1.1 R环境中安装YieldCurve包的步骤

首先,确保我们的R环境是最新的版本。打开R控制台,运行以下命令以检查R版本:

```r

version

```

如果需要,可以通过以下命令安装最新版本的R:

```r

install.packages("YieldCurve", dependencies = TRUE)

```

`YieldCurve`包可以通过CRAN(Comprehensive R Archive Network)获取并安装。一旦安装完成,我们就可以使用以下命令来加载YieldCurve包:

```r

library(YieldCurve)

```

如果包没有安装,会报错,那么可以使用`install.packages("YieldCurve")`来安装。

### 3.1.2 如何加载YieldCurve包及其依赖包

在某些情况下,`YieldCurve`包可能依赖于其他包。因此,我们还需要确保这些依赖包也被安装。一般来说,`YieldCurve`包的依赖包会在安装

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏简介

YieldCurve专栏提供R语言金融分析的全面教程,深入探讨YieldCurve包的各个方面。从入门指南到高级技巧,专栏涵盖了金融分析专家的实战技巧、数据可视化技巧、债券定价和风险评估策略、债券市场分析应用、债券分析工具定制、债券估值和风险评估策略、债券价格模型构建、债券市场趋势挖掘、债券分析案例解析、收益率曲线构建方法、衍生品定价核心技巧、债券投资组合策略和风险管理优化。专栏旨在帮助R语言用户掌握YieldCurve包,提升金融数据分析能力,成为金融分析领域的专家。

专栏目录

文章持续更新中,敬请期待~

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

【ROS运动仿真实用指南】:机械臂操作模拟的关键步骤

# 摘要

随着机器人技术的快速发展,机械臂仿真技术在自动化领域扮演了至关重要的角色。本文首先介绍了ROS(Robot Operating System)运动仿真基础,强调了机械臂仿真前的准备工作,包括环境配置、模型导入、仿真工具集成等。接着,文章深入探讨了机械臂基本运动的编程实现方法,包括ROS话题、服务和动作协议的应用。第三部分着重于机械臂感知与环境交互能力的构建,包括传感器集成、物体识别、环境建模和避障检测。文章最

【模型泛化秘籍】:如何用ProtoPNet的可解释性助力深度学习模型避免过度拟合

# 摘要

深度学习模型在泛化能力和解释性方面面临着显著挑战。本文首先探讨了这些挑战及其对模型性能的影响,随后深入分析了ProtoPNet模型的设计原理和构建过程,重点讨论了其原型层的工作机制和可解释性。文章接着提出了避免过度拟合的策略,并通过实验验证了 ProtoPNet 在特定问题中的泛化能力。最后,文中对ProtoPNet模型在不同领域的

【MPU-9250数据采集程序】:从零开始,手把手教你编写

# 摘要

本文旨在全面介绍MPU-9250传感器的工作原理、硬件连接、初始化流程、数据采集理论基础以及编程实践。首先,概述了MPU-9250传感器的功能和结构,并介绍了硬件连接和初始化过程中的关键步骤。随后,详细讨论了数据采集的基本概念、处理技术以及编程接口,为实现精确的数据捕获和分析提供了理论基础。在实践案例与分析部分,通过采集三轴加速度、陀螺仪和磁力计的数据,展示了MPU-9250的实际应用,并

【MAC用户远程连接MySQL全攻略】:一文搞定远程操作

# 摘要

随着信息技术的快速发展,远程连接数据库变得尤为重要,特别是在数据管理和维护方面。本文首先探讨了远程连接MySQL的必要性和准备工作,随后深入到MySQL的配置与安全设置,包括服务器配置、用户权限管理以及远程连接的安全加固。在介绍了MAC端远程连接的软件工具选择后,文章进一步提供了实战操作指导,涵盖了环境检查、操作示例及问题排查

VisionPro监控工具使用手册:实时网络状态监控与实践

# 摘要

随着网络技术的快速发展,网络状态监控变得越来越重要,它能够帮助系统管理员及时发现并处理网络异常,优化网络性能。本文介绍了VisionPro监控工具,从网络监控的基础理论、使用技巧到实践应用进行了全面阐述。文中详细分析了网络监控的重要性及其对系统性能的影响,并探讨了网络流量分析、数据包捕获等关键监控技术原理。同时,本文分享了VisionPro监控工具的安装、配置、使

Matlab专家视角:数字调制系统的完整搭建与案例分析

# 摘要

本论文全面探讨了数字调制系统的基本理论、实践应用以及性能分析。首先介绍了数字调制的定义、分类、理论基础和系统组成,随后通过Matlab环境下的调制解调算法实践,展示了调制与解调的实现及其仿真分析。第三章通过模拟分析了不同信号调制过程和噪声对传输信号的影响。在高级数字调制技术章节中,介绍了OFDM和MIMO技术,并评估了其性能。最后一章通过案例研究探讨了数

信号完整性分析:FPGA设计中的PCIE接口优化要点

# 摘要

信号完整性是高性能FPGA设计的关键因素,尤其在PCIE接口的应用中尤为重要。本文首先介绍了信号完整性的基础概念,并概述了FPGA及其在高速数据通信中的作用。随后,深入分析了PCIE接口技术标准以及它在FPGA设计中的作用,强调了信号完整性对FPGA性能的影响。第三章详细探讨了信号完整性基本理论,包括反射、串扰和同步切换噪声等,并讨论了信号完整性参数:阻抗、

【模拟与实验对比】:板坯连铸热过程的精准分析技术

# 摘要

本文综合分析了板坯连铸热过程的基础理论、模拟技术应用、实验方法的重要性以及模拟与实验数据对比分析,并展望了连铸热过程精准分析技术的挑战与发展。通过深入探讨理论、模拟与实验技术的结合,揭示了它们在连铸热过程精准控制中的作用和优化路径。同时,文章也指出了当前技术面临的主要挑战,并对未来技术发展趋势提出了建设性的展望和建议。

# 关键字

板坯连铸;热过程分析;模拟技术;实验方法;数据对比;精准分析技术

参考资源链接

通讯录备份系统云迁移指南:从本地到云服务的平滑过渡

# 摘要

本文全面探讨了通讯录备份系统的云迁移过程,涵盖了从云服务基础理论的选择到系统设计、实现,再到迁移实践和性能调优的整个流程。首先介绍了云迁移的概念和云服务模型,包括不同模型间的区别与应用场景,并对云服务提供商进行了市场分析。随后,重点讨论了通讯录备份系统的架构设计、数据库和应用迁移的优化策略。在迁移实践部分,详细阐述了数据迁移执行步骤、应用部署与测试以及灾难

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

文章持续更新中,敬请期待~

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )