数学建模C题异常值处理全攻略:案例与技巧揭示

数学建模数据处理:基于RPCA异常值检测的参考代码

摘要

数学建模中异常值的识别和处理是提高模型精度和可靠性的重要环节。本文首先界定异常值的定义及其在数学建模中的重要性,然后系统地探讨了异常值检测的理论基础,包括不同统计学方法及其适用场景和性能比较。第三章介绍实际数据预处理和异常值处理的实践技巧,以及常用方法的实现和案例分析。第四章探讨了异常值处理对数学建模的具体影响,以及结合建模策略的应用案例。第五章则讨论了大数据环境下高级异常值处理技术的应用与挑战,并展望了该领域未来的发展趋势。最后,第六章通过综合案例分析与实战演练,提供了复杂数据集中异常值检测和数学建模案例,总结了异常值处理的经验教训和实战技巧。

关键字

数学建模;异常值;检测理论;数据预处理;模型影响;大数据环境

参考资源链接:2023高教社数学建模C题 - 蔬菜类商品的自动定价与补货决策【数据处理详细代码】

1. 数学建模中异常值的定义与重要性

在进行数学建模的过程中,异常值是那些显著偏离数据集中其他观测值的数据点。定义异常值并不总是直接的,其依赖于上下文和数据集的特性。它们可能是数据录入错误、测量误差或是自然变异的结果。正确地识别和处理异常值是至关重要的,因为这些离群点可能会扭曲分析结果,导致模型预测不准确,对统计推断和决策过程产生负面影响。

异常值的检测和处理对于确保数据分析的质量和可靠性至关重要,因为它可以提高模型的预测性能,同时也有助于揭示数据中的潜在模式和趋势。随着异常值研究的深入,对于IT专业人员而言,理解异常值的定义、成因以及它们在数学建模中的重要性变得越来越必要,尤其是在处理真实世界数据时,异常值的正确处理能够显著提高模型的准确度和鲁棒性。

在本章中,我们将探讨异常值的定义、其在数学建模中的作用以及它们为何重要。为了更深入的理解,我们将涉及异常值如何影响数据集的结构、分布以及它们可能对分析结果产生的后果。这将为后续章节中对异常值检测和处理方法的详细讨论奠定基础。

2. 异常值检测的理论基础

2.1 统计学中的异常值概念

2.1.1 异常值的定义

异常值通常是指那些与数据集中的其他观测值显著不同的观测点。在统计学和数据分析中,它们可能是数据录入错误、测量错误或是由真实但罕见的情况引起的自然变异。识别异常值对于提高数据分析和模型建模的准确性至关重要,因为它们可能对分析结果产生不成比例的影响。

异常值的识别并不是一个统一的过程,不同的统计方法对异常值的定义可能会有所不同。一般来说,异常值可能存在于数据的尾部,即数据分布的极端值部分,但并非所有极端值都是异常值。正确识别异常值需要考虑数据的分布特性、数据集的大小以及分析的具体目标。

2.1.2 异常值产生的原因

异常值的产生可能由多种原因导致。首先,数据录入时的人为错误或不精确测量会导致异常值的出现。其次,异常值可能是由外部因素引起的,如环境变化、样本采集时的偏差等。此外,异常值可能代表了数据集中的一个独特子群体或潜在的重要现象,因此在某些情况下,对异常值的深入分析可能揭示出有价值的洞见。

理解异常值的产生原因对选择正确的异常值处理策略至关重要。在某些情况下,异常值需要被忽略或删除,而在其他情况下,它们可能是数据分析中的关键数据点,需要被保留并加以研究。

2.2 异常值检测的方法论

2.2.1 描述性统计方法

描述性统计方法是一种简单直观的异常值检测技术,它通过计算诸如均值、中位数、标准差和四分位数等统计量来识别异常值。例如,根据格拉布斯检验(Grubbs’ Test),如果一个观测值显著大于数据集的均值加上若干倍的标准差,那么这个观测值可能就是一个异常值。

代码块示例:

- import numpy as np

- data = np.array([10, 12, 12, 13, 12, 11, 14, 100]) # 数据集

- mean_val = np.mean(data) # 计算均值

- std_dev = np.std(data) # 计算标准差

- # 设置显著性水平,例如 5%

- alpha = 0.05

- # 计算临界值

- critical_value = (mean_val + (std_dev * np.sqrt((len(data)-1) / chi2.ppf(alpha, len(data)-1))))

- # 找出可能的异常值

- outliers = [value for value in data if value > critical_value]

- print("可能的异常值:", outliers)

上述代码块展示了如何使用 Python 和 Numpy 库来计算一组数据的均值和标准差,并使用临界值来识别异常值。参数 alpha 设置了显著性水平,这在统计检验中是一个重要的概念。

2.2.2 基于分布的方法

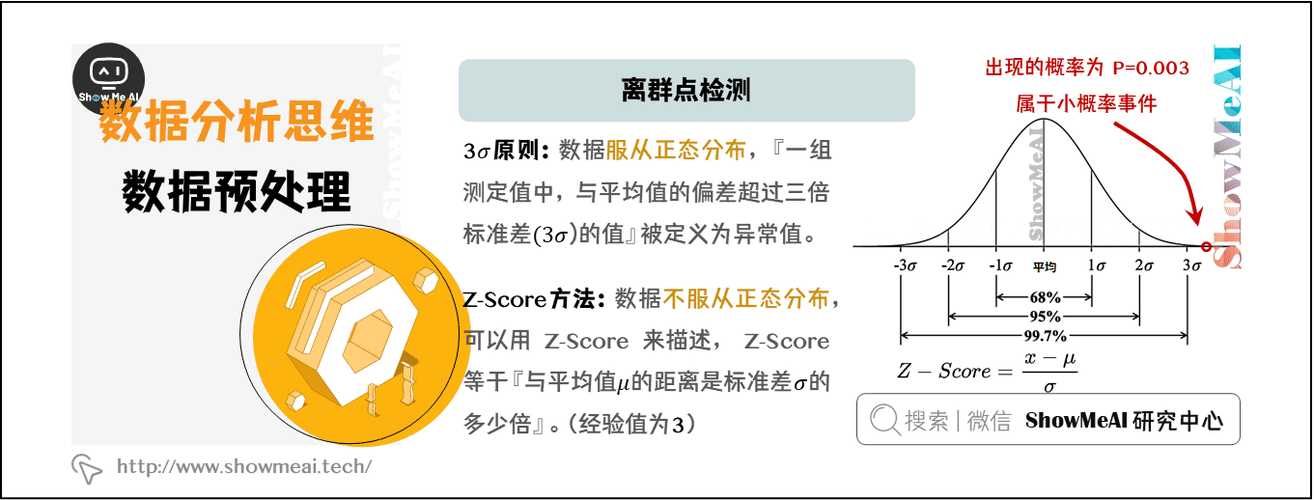

基于分布的方法通常涉及对数据进行拟合,以便理解数据的底层分布。例如,正态分布是最常见的分布模型之一,它假设数据是围绕着均值对称分布的。在正态分布假设下,可以使用 Z 分数或学生 t 分布来确定异常值。

2.2.3 基于距离的方法

基于距离的方法,如箱型图(Boxplot)所基于的 IQR(四分位距)方法,会计算数据的四分位数并利用这些分位数确定异常值。通常认为,超出 Q1 - 1.5IQR 或者 Q3 + 1.5IQR 的数据点可能是异常值。

2.2.4 多变量异常值检测

在多变量数据集中,基于距离的方法可以扩展为使用距离度量来检测异常值。比如马氏距离(Mahalanobis Distance)就是一种有效的多变量异常值检测方法,它考虑了不同变量间的相关性。

2.3 异常值检测技术的选择与比较

2.3.1 各种技术的适用场景

每种异常值检测技术都有其特定的应用场景。描述性统计方法适用于数据量不大且分布接近正态分布的数据集。基于分布的方法则要求数据必须满足某些分布假设。基于距离的方法对于多维数据集尤其有用,因为它不依赖于分布假设。每种方法都应在了解数据特性的基础上进行选择。

2.3.2 技术评估与性能比较

评估异常值检测技术的性能可以从准确度、计算效率和鲁棒性等方面进行。在实际应用中,可能需要通过交叉验证、模拟数据集或真实世界的数据集来比较不同技术的表现。此外,选择技术时还应考虑分析的目的是探索性分析还是最终的生产环境应用。

异常值检测不仅仅是识别数据中的极端点,而是理解数据的生成过程和所要解决的问题。有效的异常值检测可以提高数据质量,为后续的数据分析和建模工作打下坚实的基础。

3. 异常值处理的实践技巧

异常值是数据集中不符合数据统计规律的值。它们可能是由于数据录入错误、测量误差或外部因素导致的。在本章中,我们将探讨如何处理这些异常值,包括数据预处理、常用处理方法的实现以及具体的案例分析。

3.1 数据预处理与异常值处理流程

3.1.1 数据清洗的步骤

数据清洗是确保数据质量的重要步骤。它包括识别、修正或删除错误和不一致的数据。

- 识别异常值:使用统计指标和可视化工具来识别异常值。例如,箱线图和散点图可用于可视化异常值。

- 处理缺失值:缺失值可能影响分析结果,因此需要决定是删除、填补或插值。

- 数据转换:将数据转换成更适合分析的形式,比如标准化和归一化。

- 数据离散化:将连续数据转换成离散值。

3.1.2 异常值处理的最佳实践

处理异常值时,最佳实践包括:

- 理解数据背景:分析异常值时,理解数据的背景和业务逻辑至关重要。

- 多种方法并用:单一方法可能无法全面处理所有异常值,因此需要结合多种方法。

- 考虑异常值影响:在决定是否处理异常值之前,评估它们对分析结果的影响。

- 记录处理过程:详细记录每一步处理过程,以便于后续复核和结果解释。

3.2 常用异常值处理方法的实现

3.2.1 剔除法

剔除法是最直接的异常值处理方法之一。简单地删除包含异常值的观测数据点。

- import pandas as pd

- # 假设df是一个Pandas DataFrame,包含了某列数据

- # 使用IQR方法识别异常值并剔除

- Q1 = df['data_column'].quantile(0.25)

- Q3 = df['data_column'].quantile(0.75)

- IQR = Q3 - Q1

- # 定义异常值的上下界

- lower_bound = Q1 - 1.5 * IQR

- upper_bound = Q3 + 1.5 * IQR

- # 筛选出正常值

- filtered_df = df[(df['data_column'] >= lower_bound) & (df['data_column'] <= upper_bound)]

3.2.2 平均值修正法

平均值修正法是指用均值或中位数来代替异常值。

- # 使用均值修正异常值

- mean_value = df['data_column'].mean()

- # 假设lower_bound和upper_bound定义了异常值范围

- df.loc[(df['data_column'] < lower_bound) | (df['data_column'] > upper_bound), 'data_column'] = mean_value

3.2.3 回归分析法

回归分析法通过拟合一个模型来预测异常值,然后用预测值替换异常值。

- from sklearn.linear_model import LinearRegression

- # 假设df包含了输入变量和输出变量

- X = df[['independent_var1', 'independent_var2']] # 仅作为示例,实际输入变量可能更多

- y = df['dependent_var']

- # 拟合线性回归模型

- model = LinearRegression().fit(X, y)

- # 使用模型预测异常值位置的数据

- predicted_values = model.predict(X)

- # 替换异常值

- df.loc[(df['dependent_var'] < lower_bound) | (df['dependent_var'] > upper_bound), 'dependent_var'] = predicted_values

3.3 实际案例分析

3.3.1 案例一:时间序列数据异常值处理

时间序列数据中的异常值可能对趋势分析造成干扰。我们可以使用时间序列分解方法来识别和处理这些异常值。

3.3.2 案例二:分类数据异常值处理

在分类数据集中,异常值可能表示不同的类别。处理这种类型的异常值时,可以考虑重新分类或者将其作为缺失值处理。

在接下来的章节中,我们将继续深入探讨异常值处理在数学建模中的应用和挑战,以及通过具体案例来展示如何运用上述理论与方法。

4. 异常值处理在数学建模中的应用

异常值在数据集中往往扮演着不可忽视的角色,它们不仅会对模型的准确性产生重大影响,而且在特定情境下还能提供重要信息。本章节将深入探讨异常值处理在数学建模中的应用,以及它们对模型性能的具体影响。

4.1 异常值处理对模型的影响

4.1.1 异常值对参数估计的影响

异常值的存在可能会扭曲参数估计的结果,尤其是在使用最小二乘法这类基于均值的方法时。异常值通常会导致估计的标准误差增大,从而使置信区间变宽,影响参数估计的可靠性。

案例分析: 假设有一组数据集,用于评估某项产品在过去一年的销售趋势。若数据集中包含了一次异常的高销量数据,可能是因为促销活动导致的,这将显著拉高整体销量的平均值。若直接应用最小二乘法进行回归分析,模型将会预测未来销量也会有类似的增长,而实际上这可能并不具有代表性。

4.1.2 异常值对模型预测的影响

在预测模型中,异常值会导致预测结果偏离真实值。特别是在时间序列分析中,异常值可能会引起模型过度拟合特定时间点的数据,从而在之后的预测中产生较大的误差。

案例分析: 以股市分析为例,某一天股市突然受到重大新闻事件的影响,导致股价剧烈波动,这个数据点在时间序列分析中就是异常值。如果预测模型没有妥善处理这个异常值,可能会预测出未来也会有类似的大幅波动,而这在大多数情况下是不准确的。

4.2 数学建模中异常值处理策略

4.2.1 预处理与建模相结合的策略

在建模之前进行数据预处理是处理异常值的常见策略。在预处理阶段,可以使用一些简单的统计方法来识别和处理异常值,如箱形图识别法和Z-score方法。

- import numpy as np

- import pandas as pd

- from scipy import stats

- # 假设data是一个pandas的DataFrame,包含了需要分析的数据

- z_scores = np.abs(stats.zscore(data))

- # 定义异常值阈值,这里使用3

- threshold = 3

- # 获取异常值的索引

- outliers = np.where(z_scores > threshold)

- # 处理异常值,这里简单地将异常值替换为该列的中位数

- for i in outliers[0]:

- data.iloc[i] = np.median(data.iloc[i])

4.2.2 异常值处理在不同建模方法中的应用

不同的建模方法对于异常值的敏感度不同,因此处理策略也有所区别。例如,在逻辑回归中,异常值可能导致参数估计偏误,可能需要进行逻辑变换或者使用鲁棒的回归方法;而在决策树等基于规则的模型中,异常值可能会影响节点分割,需要通过预处理减少这种影响。

4.3 应用案例与技巧解析

4.3.1 案例一:回归分析中的异常值处理

在进行回归分析时,异常值的处理尤为重要。它们可能会导致斜率估计的不稳定,从而影响模型的整体预测能力。通过使用鲁棒回归方法,如Theil-Sen估计器,可以有效减少异常值的负面影响。

- from sklearn.linear_model import RANSACRegressor

- from sklearn.datasets import make_regression

- # 生成模拟数据集

- X, y = make_regression(n_samples=100, n_features=1, noise=0.1, random_state=0)

- # 引入鲁棒回归模型

- ransac = RANSACRegressor()

- ransac.fit(X, y)

- # 进行预测

- y_pred = ransac.predict(X)

- # 模型评估

- print(f"RANSAC Regressor residuals: {ransac.estimator_.residues_}")

4.3.2 案例二:机器学习中的异常值处理

在机器学习模型中,异常值可能会导致决策边界发生偏移,从而影响分类的准确性。在使用支持向量机(SVM)等模型时,异常值可能需要特别注意。一种常见的处理方法是对数据进行标准化或归一化,以减少异常值的影响。

通过上述案例分析和具体实现,可以看出在数学建模中,正确处理异常值对于提高模型性能具有至关重要的作用。有效的策略需要结合具体场景和模型特点,通过合适的预处理和模型选择,达到最佳的建模效果。

5. 高级异常值处理技术与挑战

5.1 高级统计技术在异常值检测中的应用

5.1.1 聚类分析在异常值检测中的应用

聚类分析是一种无监督学习方法,可以用来发现数据中的自然分组,而这些分组有助于揭示异常值。在异常值检测的背景下,聚类算法可以将数据点分为多个簇,通常情况下,离群点会成为单独的簇或者被识别为不属于任何簇。

聚类算法中,K-means是最常用的一种。它通过最小化簇内差异来将数据点分组。数据点与其所在簇的中心点距离越小,说明其属于该簇的可能性越高。而异常值往往距离所有簇的中心点都很远,因此在聚类过程中容易被识别为离群点。

在应用K-means进行异常值检测时,需要注意选择合适的簇数量。使用肘部法则可以确定最优簇数量,该法则通过计算每个簇内数据点的平均距离,并绘制这些距离随簇数量变化的曲线,从而找到曲线弯曲最大的点,即肘点,对应簇数量为最佳选择。

代码执行后,您将看到一个散点图,其中数据点根据其聚类标签着色。可以观察到异常值由于其与其他数据点的显著差异,往往被划分到与大多数数据点不同的聚类中,或者与其他任何聚类都有较大距离的位置。

5.1.2 主成分分析(PCA)与异常值检测

主成分分析(PCA)是一种常用的降维技术,它通过线性变换将一组可能相关的变量转换为一组线性不相关的变量,这些变量称为主成分。PCA的目标是选择主要的主成分,以最大程度地保留原始数据的变异性。

在异常值检测中,PCA可以用来识别那些在低维空间投影后离散度很大的数据点。由于主成分解释了数据的主要变异方向,异常值通常会在这些方向上有较大偏差,因此可以通过检查在主成分空间中的投影来检测异常值。

例如,使用PCA降维后,数据的前两个主成分可以用来绘制散点图。在该图中,位于四个象限角落的数据点很可能就是异常值,因为它们在主要的变异方向上有显著偏差。

- from sklearn.decomposition import PCA

- from sklearn.preprocessing import StandardScaler

- # 标准化数据

- scaler = StandardScaler()

- scaled_data = scaler.fit_transform(data)

- # 应用PCA

- pca = PCA(n_components=2)

- pca_result = pca.fit_transform(scaled_data)

- # 可视化PCA结果

- plt.scatter(pca_result[:, 0], pca_result[:, 1], color='black')

- plt.xlabel('Principal Component 1')

- plt.ylabel('Principal Component 2')

- plt.show()

在上述代码中,数据首先被标准化,以确保所有的特征都被均等地对待。然后应用PCA,并选择前两个主成分进行可视化。异常值在主成分空间中由于具有较大偏差,通常会远离其它数据点的密集区域。

5.2 异常值处理在大数据环境下的挑战

5.2.1 大数据环境下的异常值特点

大数据环境下的异常值检测存在一些特有的挑战。首先是数据量大,需要处理的数据点可能达到亿级别。其次,数据的维度也可能非常高,例如具有数千个特征的文本数据。这使得传统的异常值检测方法变得低效甚至不可行。

大数据环境下的异常值通常具有以下特点:

- 隐藏性:异常值可能由于数据量巨大而被隐藏,需要更精细的方法才能发现。

- 多样性:异常值可能存在于多个不同的特征中,或者是一种综合多个特征的异常行为。

- 相关性:异常值与正常数据之间可能具有一定的相关性,这使得它们更难被区分。

5.2.2 高维数据异常值检测的挑战与策略

高维数据异常值检测的一个核心挑战是所谓的“维度的诅咒”。随着维度的增加,数据点间的距离变得越来越难以区分,因为所有点都会趋于等距分布,这样就很难发现异常值。

为了应对这一挑战,可以采取以下策略:

- 特征选择:减少特征数量,仅保留最能代表数据特性的特征。这可以通过多种方式实现,如使用过滤器、包装器或嵌入方法。

- 降维技术:应用PCA或t-Distributed Stochastic Neighbor Embedding(t-SNE)等技术,将高维数据映射到低维空间进行可视化和分析。

- 子空间方法:使用特定的异常值检测算法,如子空间聚类算法,这些算法专为高维数据设计,能更有效地识别异常值。

- from sklearn.decomposition import PCA

- # 应用PCA进行降维

- pca = PCA(n_components=0.95) # 保留95%的方差

- pca_result = pca.fit_transform(scaled_data)

- # 检查降维后的数据形状和解释的方差比

- print(pca_result.shape)

- print(pca.explained_variance_ratio_)

在此代码段中,PCA被用来降维,保留了95%的数据方差。输出的解释方差比率能帮助我们了解降维后的数据保留了多少原始信息。通常来说,保留的方差比越高,降维后的数据能越好地反映原始数据的结构。

5.3 未来趋势与发展方向

5.3.1 异常值检测技术的发展趋势

异常值检测领域的发展趋势主要集中在以下几个方向:

- 集成学习方法:结合多个异常值检测模型的优点,使用投票、堆叠或其他集成方法来提高异常值检测的准确性。

- 深度学习方法:利用深度神经网络的强大功能,自动学习异常的高级特征表示。

- 实时异常值检测:发展能够实时处理数据流,并能快速检测异常值的算法,这对于监测动态系统非常关键。

5.3.2 异常值处理在新兴领域的应用前景

异常值处理在未来还有望在多个新兴领域中得到应用:

- 物联网:在物联网场景下,异常值检测可以帮助监测和预警设备异常,避免系统故障。

- 金融欺诈检测:异常值分析可以作为识别欺诈行为的工具,尤其是在信用卡交易和网络安全方面。

- 健康数据分析:在医疗领域,异常值检测可以用来分析患者数据,辅助诊断疾病或监测患者状态。

异常值处理和检测技术的发展,不仅能提高数据分析的质量,还能在不同的领域为决策者提供及时的洞见,助力更明智的决策制定。

6. 综合案例分析与实战演练

6.1 复杂数据集的异常值检测

6.1.1 数据集概述与预处理

在本章中,我们将深入探讨一个真实的案例,分析复杂数据集中异常值的检测。我们将使用一个公开的金融数据集,该数据集记录了股票市场的各项指标,包括价格、交易量、市值等。

数据预处理是开始任何数据分析项目的第一步。预处理步骤可能包括:

- 清理缺失值:删除或估算缺失的数据点。

- 数据转换:将非数值数据转换为数值数据,例如使用独热编码(One-Hot Encoding)。

- 数据标准化:将数据缩放到统一的规模,例如使用标准分数(z-scores)。

在本案例中,我们注意到数据集中存在一些明显的异常值,比如某些股票的交易量突然增加了数千倍,或者价格变化达到前所未有的水平。这些异常值可能是由于输入错误、数据损坏或者真实的市场异常情况造成的。

6.1.2 异常值检测实施步骤

为了检测数据集中的异常值,我们将实施以下步骤:

- 描述性统计分析:计算数据集的基本统计量,例如均值、中位数和标准差。

- 可视化分析:使用箱线图(Box Plot)来直观识别异常值。

- 基于规则的检测:使用 IQR(Interquartile Range)规则来识别异常值。该规则定义为:若数据点小于 Q1-1.5IQR 或大于 Q3+1.5IQR,则被认为是异常值,其中 Q1 和 Q3 分别是第一和第三四分位数。

- 使用聚类分析:采用 K-means 聚类方法对数据进行分组,并识别距离质心较远的数据点。

以下是相应的 Python 代码示例,使用 pandas 和 matplotlib 库进行数据预处理和可视化,以及使用 sklearn 库实现 K-means 聚类。

6.2 数学建模案例实战

6.2.1 模型选择与构建

在本案例中,我们选择线性回归模型来预测股票价格。为了构建模型,我们需要从数据集中选择适当的特征。例如,我们可能会选择历史价格、交易量和市值作为特征变量,而目标变量是未来某一天的股票价格。

模型构建的步骤如下:

- 特征选择:从预处理的数据集中选择合适的特征。

- 数据分割:将数据集分为训练集和测试集。

- 模型训练:使用训练集数据训练线性回归模型。

- 模型评估:使用测试集数据评估模型性能,常用的评估指标包括 R-squared、均方误差(MSE)和均方根误差(RMSE)。

以下是相应的 Python 代码示例,使用 scikit-learn 库进行模型构建和评估。

6.2.2 异常值处理策略应用

在构建模型之前,识别并处理数据集中的异常值是非常重要的。异常值处理策略的应用示例如下:

- 数据清洗:在模型训练前,删除或修正那些不符合数据逻辑的异常值。

- 加权方法:在模型中对异常值进行加权处理,给予正常值更多的权重。

- 模型调整:使用鲁棒的回归方法(如鲁棒线性回归)来减轻异常值对模型的影响。

- from sklearn.linear_model import RANSACRegressor

- # 使用鲁棒线性回归模型处理异常值

- ransac = RANSACRegressor(baseRegressor=LinearRegression())

- ransac.fit(X_train, y_train)

- # 使用鲁棒线性回归模型预测

- y_pred_ransac = ransac.predict(X_test)

- # 评估鲁棒模型

- mse_ransac = mean_squared_error(y_test, y_pred_ransac)

- r2_ransac = r2_score(y_test, y_pred_ransac)

- print('RANSAC MSE:', mse_ransac)

- print('RANSAC R-squared:', r2_ransac)

6.3 案例总结与反思

6.3.1 案例总结

在本章的案例中,我们通过一系列步骤,从数据预处理到异常值检测,再到数学建模的实践演练,展现了一个完整的过程。通过使用描述性统计、可视化分析、基于规则的方法和聚类分析,我们识别并处理了数据集中的异常值。然后,我们构建并评估了一个线性回归模型,使用鲁棒回归技术来减轻异常值对模型性能的影响。

6.3.2 异常值处理的经验教训

在处理异常值时,我们得出了一些经验教训:

- 异常值识别:不是所有的异常值都是错误。在某些情况下,它们可能代表了非常有价值的信息。因此,理解异常值产生的背景非常关键。

- 异常值处理方法:不同的数据集可能需要不同的异常值处理方法。选择合适的方法需要深入理解数据和业务场景。

- 模型的影响:异常值对模型的影响可能是深远的。在某些情况下,即使是少量的异常值也可能导致模型预测性能显著下降。

通过本案例的分析与实践,我们可以加深对异常值处理技术的理解,并在将来的项目中更加高效地应用这些技术。

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

相关推荐

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

ISO_IEC 27000-2018标准实施准备:风险评估与策略规划的综合指南

戴尔笔记本BIOS语言设置:多语言界面和文档支持全面了解

Fluentd与日志驱动开发的协同效应:提升开发效率与系统监控的魔法配方

【内存分配调试术】:使用malloc钩子追踪与解决内存问题

【Arcmap空间参考系统】:掌握SHP文件坐标转换与地理纠正的完整策略

Cygwin系统监控指南:性能监控与资源管理的7大要点

【精准测试】:确保分层数据流图准确性的完整测试方法

【T-Box能源管理】:智能化节电解决方案详解

【VCS高可用案例篇】:深入剖析VCS高可用案例,提炼核心实施要点

专栏目录

文章持续更新中,敬请期待~

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )