线性规划在金融投资中的制胜法宝:优化组合,提升收益

发布时间: 2024-08-24 19:25:43 阅读量: 62 订阅数: 97

通过线性规划在不同风险度下的最优投资组合的MATLAB代码

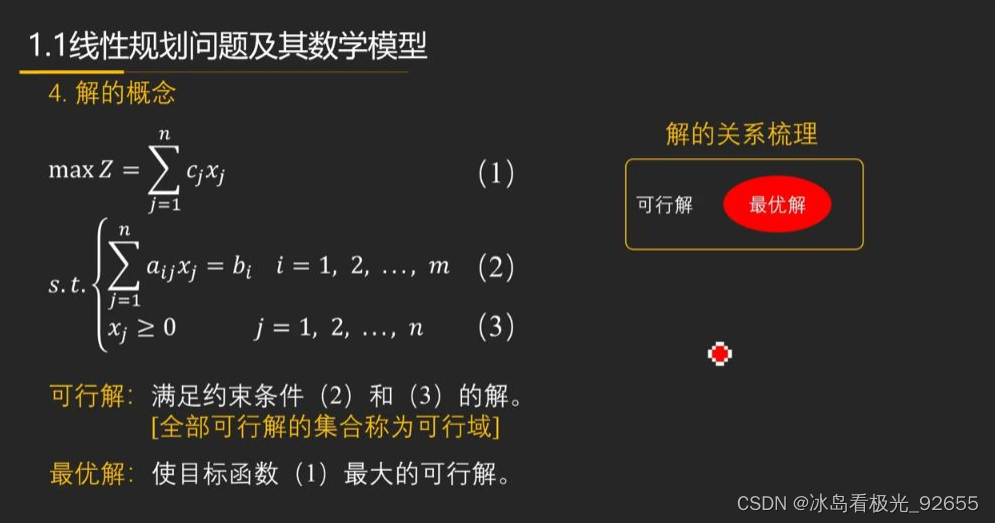

# 1. 线性规划概述**

线性规划是一种数学优化技术,用于在给定约束条件下,找到一组决策变量的值,以最大化或最小化目标函数。在金融投资中,线性规划被广泛应用于投资组合优化、资产定价等领域。

线性规划模型通常由以下元素组成:

* **决策变量:**需要优化的未知量,例如资产的权重或投资组合的收益。

* **目标函数:**需要最大化或最小化的函数,例如投资组合的收益或风险。

* **约束条件:**对决策变量的限制,例如投资预算或风险限制。

# 2. 线性规划在金融投资中的应用

### 2.1 投资组合优化

#### 2.1.1 风险收益模型

在金融投资中,投资组合优化是指在给定风险水平下最大化收益,或在给定收益水平下最小化风险。线性规划在投资组合优化中发挥着至关重要的作用。

**风险收益模型**将投资组合的风险和收益表示为决策变量和目标函数。风险通常用标准差或方差来衡量,而收益则用预期收益来衡量。

#### 2.1.2 资产配置策略

线性规划可以帮助投资者确定最优的资产配置策略。通过将不同的资产类别(如股票、债券和现金)作为决策变量,并设置风险和收益约束,投资者可以找到在给定风险容忍度下最大化收益的资产组合。

### 2.2 资产定价

#### 2.2.1 资本资产定价模型(CAPM)

CAPM是一个线性规划模型,用于确定资产的预期收益率。该模型假设资产的收益率与市场收益率呈线性关系,并且资产的风险由其与市场收益率的协方差来衡量。

**CAPM公式:**

```

E(Ri) = Rf + βi * (E(Rm) - Rf)

```

其中:

* E(Ri) 是资产 i 的预期收益率

* Rf 是无风险利率

* βi 是资产 i 与市场收益率的协方差

* E(Rm) 是市场收益率

#### 2.2.2 套利定价模型

套利定价模型是一种线性规划模型,用于确定资产之间的无套利价格关系。该模型假设在没有套利机会的情况下,资产的价格必须满足某些约束条件。

**套利定价模型公式:**

```

∑(wi * Pi) ≥ 0

```

其中:

* wi 是资产 i 的权重

* Pi 是资产 i 的价格

该约束条件表示,资产组合的总价值不能为负,即不存在无风险的套利机会。

# 3.1 变量和约束的定义

线性规划模型中,变量和约束是两个基本元素。变量代表决策中需要优化的数量,而约束则定义了变量的取值范围。

#### 3.1.1 决策变量

决策变量是线性规划模型中需要优化的未知数。它们通常表示投资组合中资产的分配、生产计划中的产量或其他需要决策的变量。决策变量可以是连续的(可以取任何实数值)或离散的(只能取有限个特定值)。

#### 3.1.2 约束条件

约束条件限制了决策变量的取值范围。它们可以表示资源限制、市场需求或其他限制因素。约束条件通常分为以下几类:

- **等式约束:**变量之间的关系为相等,例如资产分配总和必须等于 1。

- **不等式约束:**变量之间的关系为不等号,例如资产的分配不能为负。

- **整数约束:**变量必须取整数,例如投资组合中资产的数量必须是整数。

### 3.2 目标函数的构建

目标函数是线性规划模型中需要最大化或最小化的表达式。它表示决策的目标,例如最大化投资组合的收益或最小化投资组合的风险。目标函数通常由决策变量的线性组合构成。

#### 3.2.1 最大化收益

在投资组合优化中,目标函数通常是最大化投资组合的收益。收益函数可以由资产的预期收益率和分配权

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏简介

本专栏以“线性规划的基本思想与应用实战”为主题,深入浅出地介绍了线性规划的理论基础、经典算法和现代求解方法。专栏涵盖了线性规划的入门指南、数学原理、求解软件、灵敏度分析、对偶问题、目标规划、生产计划、物流管理、金融投资、整数线性规划、非线性规划、多阶段线性规划、建模秘籍、求解技巧、分析技巧等多个方面。通过一系列实战案例,展示了线性规划在优化产量、配送、投资组合、供应链、能源利用、医疗保健等领域的广泛应用。本专栏旨在帮助读者全面掌握线性规划的知识和技能,并将其应用于实际问题解决中,优化决策,提升效率。

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

LabVIEW TCP_IP编程进阶指南:从入门到高级技巧一步到位

# 摘要

本文旨在全面介绍LabVIEW环境下TCP/IP编程的知识体系,从基础概念到高级应用技巧,涵盖了LabVIEW网络通信的基础理论与实践操作。文中首先介绍了TCP/IP通信协议的深入解析,包括模型、协议栈、TCP与UDP的特点以及IP协议的数据包结构。随后,通过LabVIEW中的编程实践,本文展示了TCP/IP通信在LabVIEW平台下的实现方法,包括构建客户端和服务器以及UDP通信应用。文章还探讨了高级应用技巧,如数据传输优化、安全性与稳定性改进,以及与外部系统的集成。最后,本文通过对多个项目案例的分析,总结了LabVIEW在TCP/IP通信中的实际应用经验,强调了LabVIEW在实

移动端用户界面设计要点

# 摘要

本论文全面探讨了移动端用户界面(UI)设计的核心理论、实践技巧以及进阶话题。第一章对移动端UI设计进行概述,第二章深入介绍了设计的基本原则、用户体验设计的核心要素和设计模式。第三章专注于实践技巧,包括界面元素设计、交互动效和可用性测试,强调了优化布局和响应式设计的重要性。第四章展望了跨平台UI框架的选择和未来界面设计的趋势,如AR/VR和AI技术的集成。第五章通过案例研究分析成功设计的要素和面临的挑战及解决

【故障排查的艺术】:快速定位伺服驱动器问题的ServoStudio(Cn)方法

# 摘要

本文全面介绍了伺服驱动器的故障排查艺术,从基础理论到实际应用,详细阐述了伺服驱动器的工作原理、结构与功能以及信号处理机

GX28E01散热解决方案:保障长期稳定运行,让你的设备不再发热

# 摘要

本文针对GX28E01散热问题的严峻性进行了详细探讨。首先,文章从散热理论基础出发,深入介绍了热力学原理及其在散热中的应用,并分析了散热材料与散热器设计的重要性。接着,探讨了硬件和软件层面的散热优化策略,并通过案例分析展示了这些策略在实际中的应用效果。文章进一步探讨了创新的散热技术,如相变冷却技术和主动冷却系统的集成,并展望了散热技术与热管理的未来发展趋势。最后,分析了散热解决方案的经济效益,并探讨了散

无缝集成秘籍:实现UL-kawasaki机器人与PROFINET的完美连接

# 摘要

本文综合介绍了UL-kawasaki机器人与PROFINET通信技术的基础知识、理论解析、实践操作、案例分析以及进阶技巧。首先概述了PROFINET技术原理及其

PDMS设备建模准确度提升:确保设计合规性的5大步骤

# 摘要

本文探讨了PDMS设备建模与设计合规性的基础,深入分析了建模准确度的定义及其与合规性的关系,以及影响PDMS建模准确度的多个因素,包括数据输入质量、建模软件特性和设计者技能等。文章接着提出了确保PDMS建模准确度的策略,包括数据准备、验证流程和最佳建模实践。进一步,本文探讨了PDMS建模准确度的评估方法,涉及内部和外部评估

立即掌握!Aurora 64B-66B v11.2时钟优化与复位策略

# 摘要

本文全面介绍了Aurora 64B/66B的时钟系统架构及其优化策略。首先对Aurora 64B/66B进行简介,然后深入探讨了时钟优化的基础理论,包括时钟域、同步机制和时

掌握CAN协议:10个实用技巧快速提升通信效率

# 摘要

本论文全面介绍了CAN协议的基础原理、硬件选择与配置、软件配置与开发、故障诊断与维护以及在不同领域的应用案例。首先,概述了CAN协议的基本概念和工作原理,然后详细探讨了在选择CAN控制器和收发器、设计网络拓扑结构、连接硬件时应考虑的关键因素以及故障排除技巧。接着,论文重点讨论了软件配置,包括CAN协议栈的选择与配置、消息过滤策略和性能优化。此外,本研究还提供了故障诊断与维护的基

【金字塔构建秘籍】:专家解读GDAL中影像处理速度的极致优化

# 摘要

本文系统地介绍了GDAL影像处理的基础知识、关键概念、实践操作、高级优化技术以及性能评估与调优技巧。文章首先概述了GDAL库的功能和优势,随后深入探讨了影像处理速度优化的理论基础,包括时间复杂度、空间复杂度和多线程并行计算原理,以及GPU硬件加速的应用。在实践操作章节,文章分析了影像格式优化、缓冲区与瓦片技术的应用以及成功案例研究。高级优化技术与工具章节则讨论了分割与融合技术

电子技术期末考试:掌握这8个复习重点,轻松应对考试

# 摘要

本文全面覆盖电子技术期末考试的重要主题和概念,从模拟电子技术到数字电子技术,再到信号与系统理论基础,以及电子技术实验技能的培养。首先介绍了模拟电子技术的核心概念,包括放大电路、振荡器与调制解调技术、滤波器设计。随后,转向数字电子技术的基础知识,如逻辑门电路、计数器与寄存器设计、时序逻辑电路分析。此外,文章还探讨了信号与系统理论基础,涵盖信号分类、线性时不变系统特性、频谱分析与变换。最后,对电子技术实验技能进行了详细阐述,包括电路搭建与测试、元件选型与应用、实验报告撰写与分析。通过对这些主题的深入学习,学生可以充分准备期末考试,并为未来的电子工程项目打下坚实的基础。

# 关键字

模拟

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )