弹性网:变量选择与正则化的强大工具

需积分: 0 59 浏览量

更新于2024-07-15

收藏 323KB PDF 举报

"《弹性网正则化与变量选择》是一篇由Hui Zou和Trevor Hastie于2005年发表在《英国皇家统计学会学报B》上的论文,该研究提出了弹性网(Elastic Net)这一新的正则化和变量选择方法。论文背景是在现实世界的数据分析中,当预测变量的数量p远大于观测样本数量n时,传统的变量选择方法如Lasso面临挑战。Lasso因其稀疏性(sparsity)而著名,但在这种情况下可能无法有效处理大量关联性强的预测变量。

弹性网结合了Lasso的稀疏性与岭回归(Ridge Regression)的连续性,通过引入两种惩罚项——L1和L2范数,实现了对变量选择的改进。L1惩罚项(Lasso)倾向于产生完全不相关的模型,即“零”或“非零”的特征,而L2惩罚项(Ridge)则对所有特征施加轻度惩罚,防止过拟合。弹性网通过调整两个惩罚的比例,能够在保持模型解释能力的同时,更好地处理高度相关的变量,使得这类变量要么同时被包含在模型中,要么一起被排除,这种特性被称为群组效应(group effect)。

论文通过实证研究和模拟分析表明,弹性网在许多情况下表现出色,尤其是在变量选择和预测性能上,它比Lasso更为稳定。此外,作者提出了一种名为LARS-EN的算法,效仿LARS算法计算弹性网的正则化路径,这使得弹性网的求解过程更为高效,尤其适合大规模数据集。

关键词包括:群组效应、LARS算法、Lasso、惩罚化问题、变量选择。弹性网提供了一个更全面的工具箱,特别是在高维数据和复杂关联性存在的场景中,有助于提高模型的稳健性和准确性。因此,对于数据科学家和机器学习工程师来说,理解并应用弹性网是提升模型性能的关键一步。"

304 H. Zou and T. Hastie

β

1

β

2

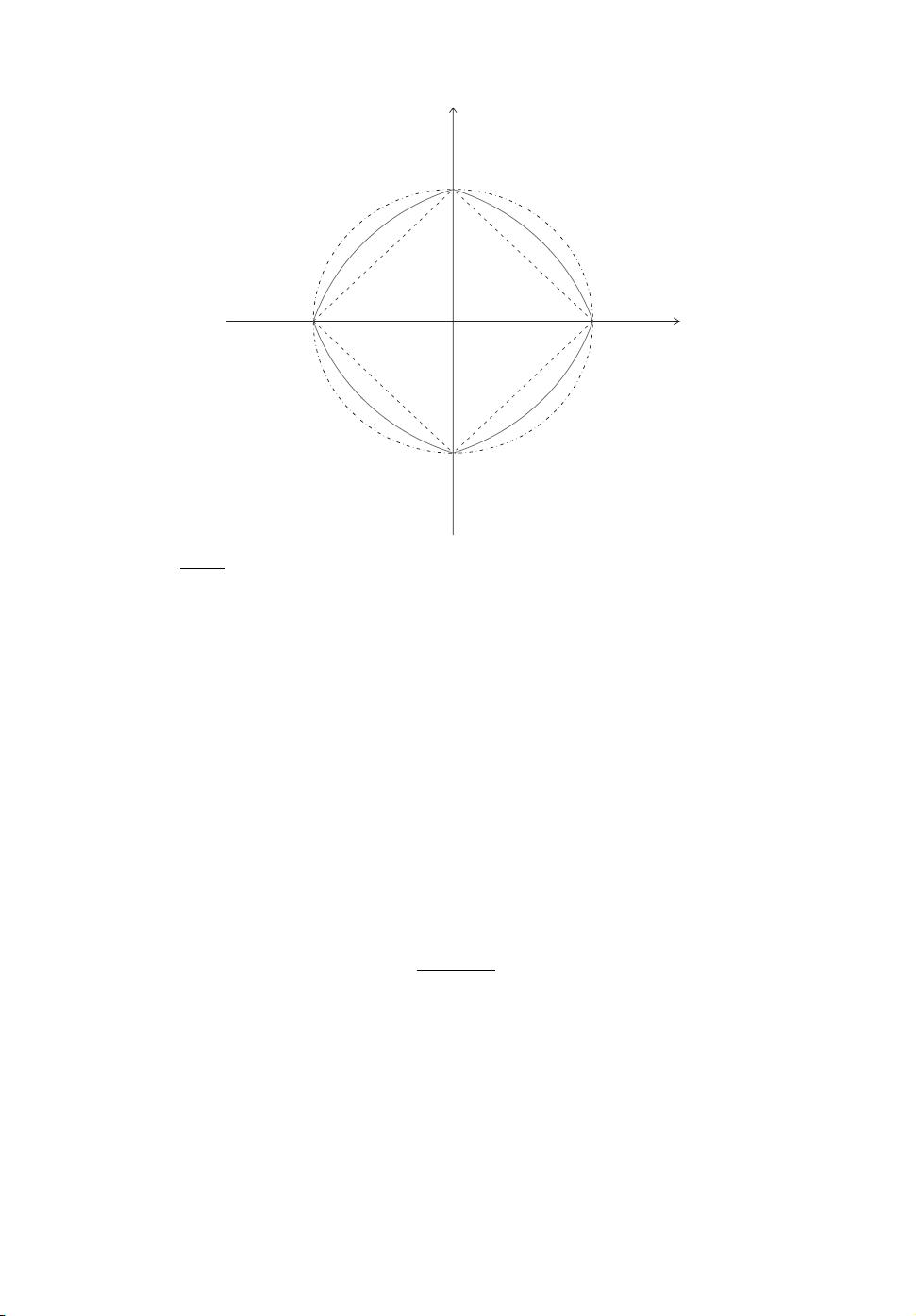

Fig. 1. Two-dimensional contour plots (level 1) ( - - -, shape of the ridge penalty; -------, contour of the

lasso penalty;

, contour of the elastic net penalty with α D 0:5): we see that singularities at the vertices

and the edges are strictly convex; the strength of convexity varies with α

Lemma 1. Given data set .y, X/ and .λ

1

, λ

2

/, define an artificial data set .y

Å

, X

Å

/ by

X

Å

.n+p/×p

=

.

1 +λ

2

/

−1=2

X

√

λ

2

I

, y

Å

.n+p/

=

y

0

:

Let γ =λ

1

=

√

.1 +λ

2

/ and β

Å

=

√

.1 +λ

2

/β. Then the na

¨

ıve elastic net criterion can be written

as

L.γ, β/ =L.γ, β

Å

/ =

y

Å

−X

Å

β

Å

2

+γ

β

Å

1

:

Let

ˆ

β

Å

=arg min

β

Å

L{.γ, β

Å

/};

then

ˆ

β =

1

√

.1 +λ

2

/

ˆ

β

Å

:

The proof is just simple algebra, which we omit. Lemma 1 says that we can transform the na

¨

ıve

elastic net problem into an equivalent lasso problem on augmented data. Note that the sample

size in the augmented problem is n +p and X

Å

has rank p, which means that the na

¨

ıve elastic

net can potentially select all p predictors in all situations. This important property overcomes

the limitations of the lasso that were described in scenario (a). Lemma 1 also shows that the

na

¨

ıve elastic net can perform an automatic variable selection in a fashion similar to the lasso. In

the next section we show that the na

¨

ıve elastic net has the ability of selecting ‘grouped’ variables,

a property that is not shared by the lasso.

剩余19页未读,继续阅读

2015-03-16 上传

2019-12-03 上传

2019-08-27 上传

2023-05-15 上传

2023-05-24 上传

2023-05-22 上传

2023-05-13 上传

2023-06-08 上传

2023-04-05 上传

2023-05-30 上传

zeeq_

- 粉丝: 1w+

- 资源: 47

我的内容管理

展开

我的内容管理

展开

最新资源

- PyPI 官网下载 | luma.oled-3.2.0-py2.py3-none-any.whl

- 【推荐】城市云数据大屏

- NDISCfg.zip_网络编程_Visual_C++_

- 重点:受鲍里斯启发的程序,通过对视频的视觉检查来记录观察结果

- notes-client:用React编写的Markdown编辑器

- 微博小助手-crx插件

- notes-python:中文Python笔记

- nitpick-styles:nitpick样式的集合

- 教育科研-学习工具-一种COG邦定机对位平台.zip

- pycrashcourse:这是Python Crash Course的存储库

- Hide That-crx插件

- node-rplidar

- 多选按钮代码matlab-guyezi.github.io:IT日志:http://guyezi.github.io或

- BOTBUKI

- sassy-exists:Sass中的实体检查

- 6-1JavaJDBC.rar_Java编程_Java_