信息化会计系统与公司会计治理:研究与实践

版权申诉

169 浏览量

更新于2024-07-01

收藏 8.4MB PDF 举报

"网络管理-信息化-信息化会计系统与公司会计治理研究.pdf"

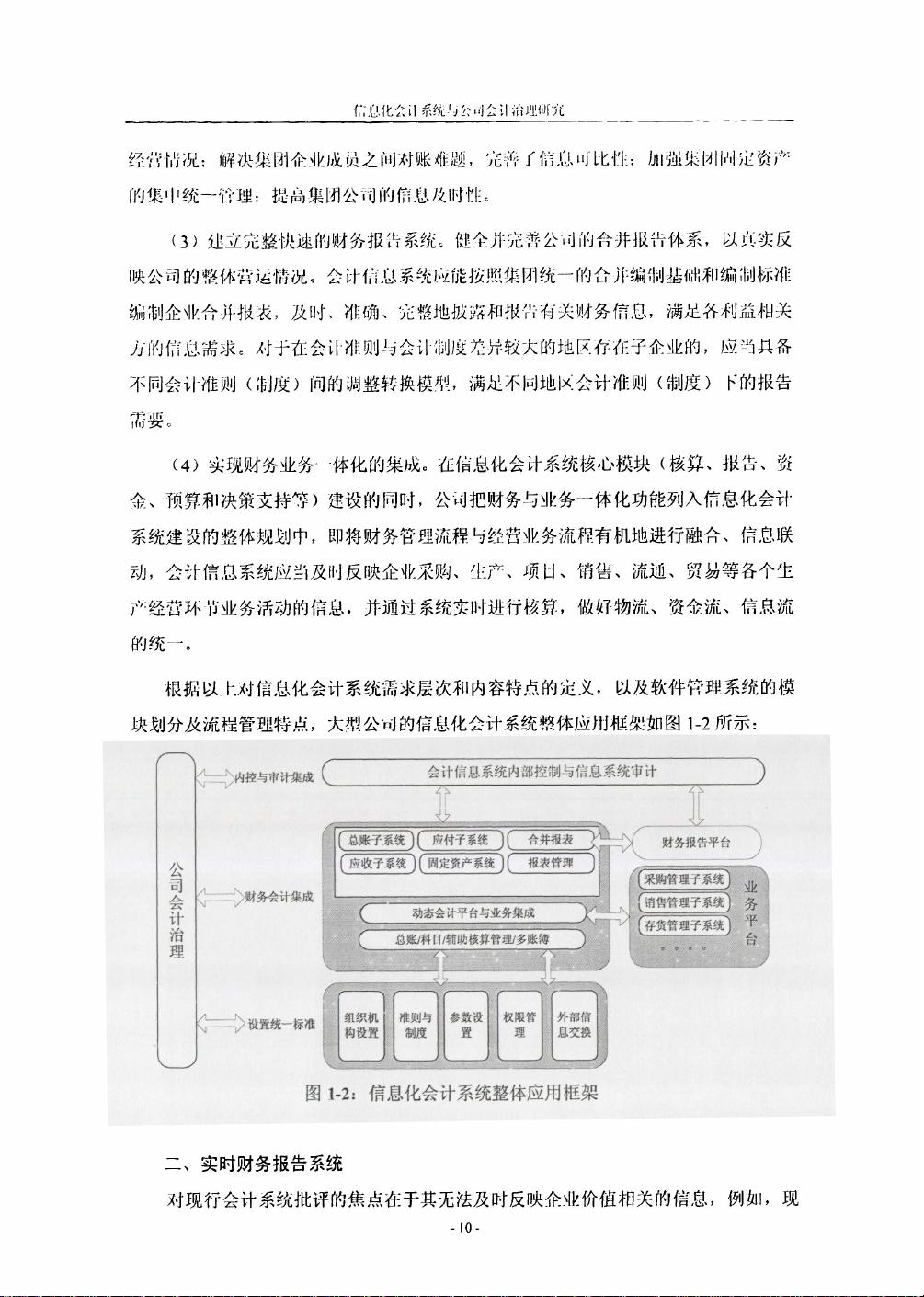

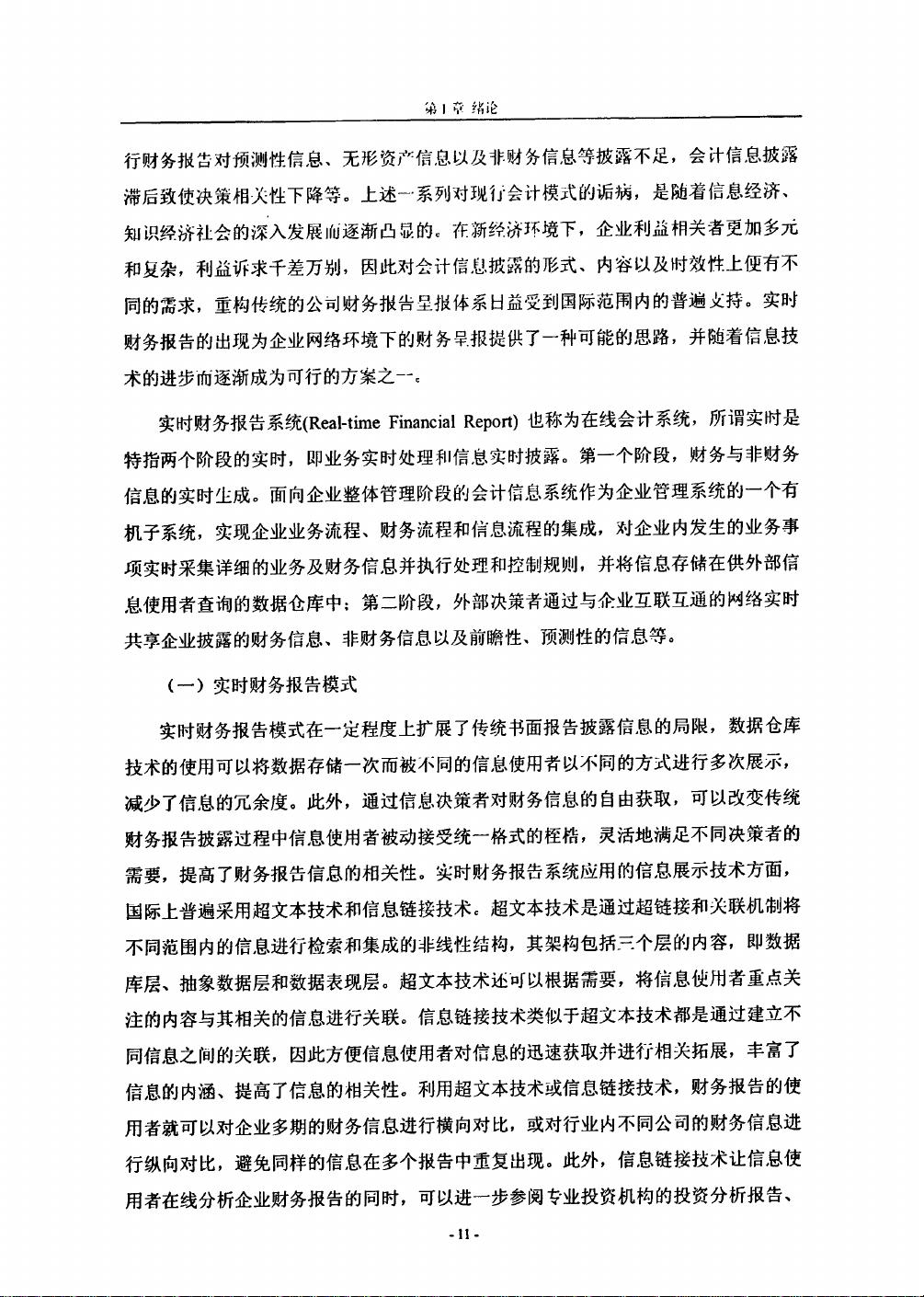

信息化建设对于现代企业实现长期繁荣发展至关重要,也是中国微观经济实体实现现代化管理的关键路径。信息化会计系统是企业管理转型的核心内容之一,它直接关系到企业会计信息的可靠性、相关性、及时性和完整性。在信息技术转型的伟大时代,会计信息相关技术与制度安排能够确保财务报告的全方位、多维度、一致性及可追溯性,进而反映出公司的经营状况和资本价值,最终满足投资者、债权人以及其他利益相关者的价值期望。

公司会计治理基于会计信息的所有权属性,旨在满足组织决策的需求。这种治理机制通过强化信息的透明度和控制力度,保障会计信息的质量,防止信息失真或滥用,从而维护所有利益相关者的权益。有效的会计治理可以提高企业的运营效率,降低财务风险,促进资源的合理配置,并有助于建立和维护市场的信任。

信息化会计系统的实施涉及多个层面:首先,需要构建先进的信息基础设施,包括硬件设备、软件系统和网络环境,以支持会计数据的快速处理和传输;其次,需要开发适应企业需求的会计信息系统,确保数据的准确录入、存储和分析;再者,应设立严格的内部控制体系,确保信息的安全性和保密性;此外,还需要培养具有专业技能的会计人员,以适应信息化环境下的工作要求。

在信息化会计系统中,数据分析和挖掘技术的应用日益重要。它们可以帮助企业从海量数据中提取有价值的信息,为管理层提供决策支持。同时,随着云计算和大数据等新技术的发展,企业可以借助外部资源进行实时的财务分析,提升决策效率。

为了保证会计信息的合规性,企业需要遵守相关的法律法规,如《企业会计准则》和《内部会计控制基本规范》等。同时,建立完善的审计机制,通过内部审计和外部独立审计的双重监督,保证会计信息的公正性。

信息化会计系统与公司会计治理的研究关注点在于如何利用信息技术优化会计流程,提升信息质量,以及如何通过有效的治理结构确保会计信息的公允披露,服务于企业的战略决策和市场参与者的需求。这是一项涉及技术、制度、人才和法规等多个领域的综合性任务,对于推动企业持续健康发展具有深远意义。

剩余126页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2022-07-13 上传

2021-07-16 上传

2023-05-12 上传

2021-07-18 上传

2021-09-30 上传

2022-06-20 上传

programxh

- 粉丝: 17

- 资源: 1万+

我的内容管理

展开

我的内容管理

展开

最新资源

- Angular实现MarcHayek简历展示应用教程

- Crossbow Spot最新更新 - 获取Chrome扩展新闻

- 量子管道网络优化与Python实现

- Debian系统中APT缓存维护工具的使用方法与实践

- Python模块AccessControl的Windows64位安装文件介绍

- 掌握最新*** Fisher资讯,使用Google Chrome扩展

- Ember应用程序开发流程与环境配置指南

- EZPCOpenSDK_v5.1.2_build***版本更新详情

- Postcode-Finder:利用JavaScript和Google Geocode API实现

- AWS商业交易监控器:航线行为分析与营销策略制定

- AccessControl-4.0b6压缩包详细使用教程

- Python编程实践与技巧汇总

- 使用Sikuli和Python打造颜色求解器项目

- .Net基础视频教程:掌握GDI绘图技术

- 深入理解数据结构与JavaScript实践项目

- 双子座在线裁判系统:提高编程竞赛效率