河南省2010年GDP预测:ARIMA模型的应用与分析

195 浏览量

更新于2024-06-19

收藏 148KB DOCX 举报

ARIMA模型预测GDP是刘春锋在论文中探讨的一种统计方法,针对的是河南省2010年的经济预测。ARIMA模型,全称自回归整合移动平均模型,是一种广泛应用于时间序列分析的重要工具,特别适用于非平稳时间序列的处理。在该研究中,作者选取了1978年至2009年河南省的GDP数据作为研究对象,因为这个时期相对稳定,且受金融危机影响较小。

首先,ARIMA模型本身是由自回归模型(AR)、移动平均模型(MA)以及它们的组合ARMA模型发展而来。自回归模型AR(p)考虑的是过去p期的数据对未来的影响,而移动平均模型MA(q)则关注于近期误差项对当前值的影响。ARIMA模型通过差分技术将非平稳序列转换为平稳序列,使得模型更为稳定。如果一个序列在d次差分后变得平稳,那么它是单整序列I(d),可以构建ARIMA(p,d,q)模型,其中p代表自回归阶数,d是差分阶数,q是移动平均阶数。

在刘春锋的研究中,通过对GDP时间序列进行分析,发现其存在增长趋势且初始序列不稳定,适合采用ARIMA模型进行处理。通过二次差分,发现结果既稳定又有良好的序列相关性,这表明ARIMA模型能够捕捉到这种序列中的动态关系。通过比较预测值GDPF与实际值,两者之间的吻合度较好,验证了模型的有效性。

预测的具体步骤包括数据预处理、模型识别(确定p、d、q的值)、模型拟合和参数估计,最后应用ARIMA模型对2010年的河南省GDP进行预测。这种预测方法可以帮助政策制定者和经济学家更好地了解经济动态,以便做出更准确的决策。

总结来说,刘春锋的论文展示了如何运用ARIMA模型来分析和预测河南省的经济增长,这对于理解中国经济的区域差异和制定宏观经济策略具有实际意义。通过这种方法,研究者可以洞察经济发展趋势,及时应对可能的风险和机遇。

(Y=ln(GDP) 单位:亿元 数据来自全球 EPS 数据库)

博克斯—詹金斯的建模思想如为:

否

是

根据博克斯—詹金斯的建模 ln(GDP)进行识别、估计、诊断、预

测。

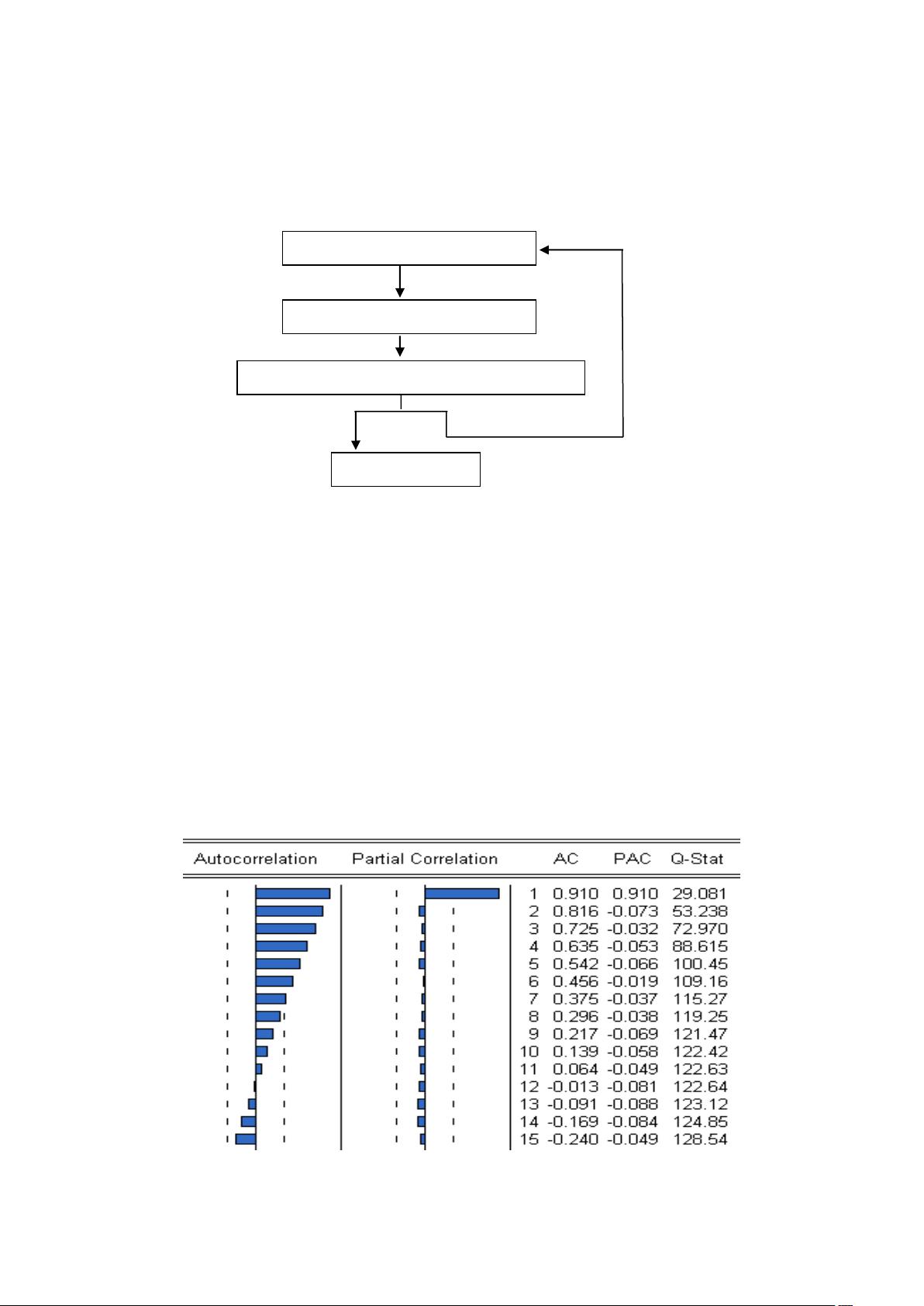

1.模型识别

在识别阶段,我们可以利用自相关函数和偏自相关函数来试探性

用 ARIMA 模型表现数据的产生机制。

根据上表中的数据,用 Eviews 计算 GDP 的对数 Y 的自相关函数

和偏自相关函数的表如下:

1.模型识别(选择实验性 p,d q )

2.对所选模型进行参数估计

3.诊断检验(所估计的标准误是白噪声吗?)

4.预测

剩余17页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2021-11-07 上传

2020-09-15 上传

2021-09-27 上传

2024-10-27 上传

猫一样的女子245

- 粉丝: 231

- 资源: 2万+

我的内容管理

展开

我的内容管理

展开