JP摩根经济研究:衰退风险模型更新,收益率曲线反转与经济复苏缓慢

需积分: 0 79 浏览量

更新于2024-06-22

收藏 658KB PDF 举报

"JP摩根-美股-量化策略-衰退风险模型更新:经济数据复苏缓慢,收益率曲线反转-3-21页.pdf"

这篇文档聚焦于JP摩根对美股市场的量化策略,特别是关于经济衰退风险的模型更新。在2019年3月的报告中,Jesse Edgerton,一位资深经济学家和执行董事,分析了当时的经济状况,指出经济数据的复苏步伐比预期要慢,同时收益率曲线出现反转,这是经济衰退的一个关键指标。

首先,经济衰退的定义通常是连续两个季度的实际GDP负增长,但更深入的理解是产出缺口的显著扩大。在JP摩根的视角中,经济衰退由经济中的"脆弱性"或"失衡",以及触发经济衰退的"催化剂"或"冲击"共同引发。这些"脆弱性"可能包括高负债、资产价格泡沫或其他经济结构问题,而"触发因素"可能是政策失误、金融市场的动荡或者是外部事件。

预测经济衰退的精确时间是一项极具挑战性的任务,但是通过量化模型,分析师能够评估不同时间范围内的衰退概率。虽然可以识别出增加衰退风险的一些失衡因素(例如,过度杠杆化或消费支出的急剧下滑),但这些因素可能在没有引发衰退的情况下持续多年。最终,衰退的真正触发因素往往难以预判,通常涉及到市场情绪的急剧转变,比如一次事件导致从乐观转向悲观,从而引发信心危机。

报告特别提到了收益率曲线反转,这是一个备受关注的经济指标,因为历史数据显示,长期利率低于短期利率往往预示着未来可能出现经济衰退。在2019年的背景下,这一现象表明投资者对短期经济前景的担忧超过了长期前景,可能是对经济增长放缓的预期。

在投资策略方面,这样的分析对于投资者来说至关重要,因为它提供了对经济健康状况的洞察,并帮助他们制定风险管理策略。JP摩根的报告可能进一步讨论了如何在这样的环境中调整投资组合,以应对潜在的衰退风险,可能包括多元化投资、增加防御性资产或者采取更为保守的策略。

这份报告提供了对经济衰退风险的深入理解,以及如何根据这些风险来制定投资决策,对于关注美股市场和全球宏观经济的投资者来说具有很高的参考价值。

4

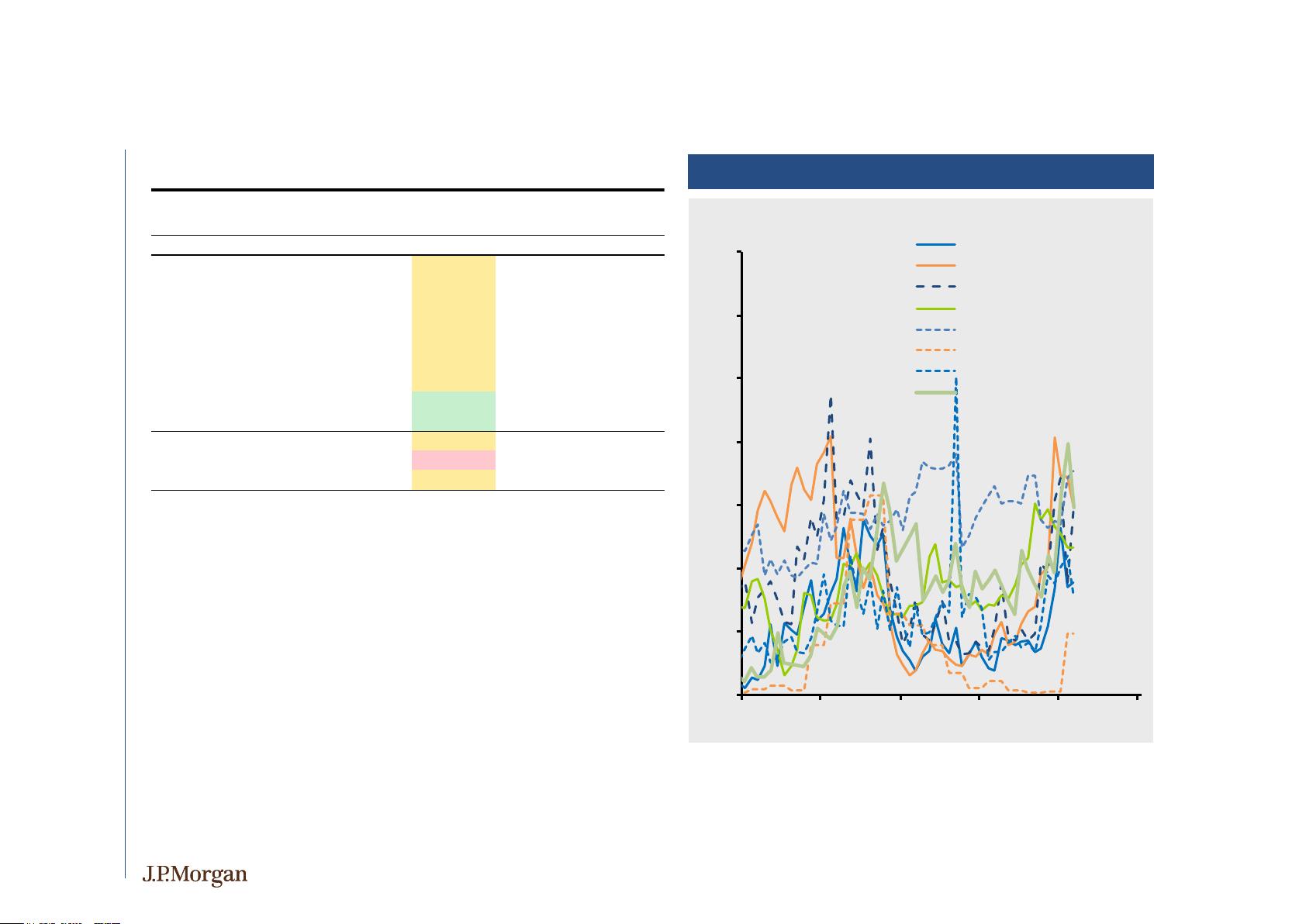

Business sentiment and auto sales still look weak, while consumer

sentiment and unemployment claims have improved

Most indicators still healthy

Table 1: Probabilities of US recession within 1 year from near-term indicators

Indicator(s)

Probability Current level

Level at 50%

probability

Historical av erage unconditional probability 17%

Consumer sentiment 18% 74.5 68.7

Nonmanufacturing sentiment 29% 60.0 55.2

Manufacturing sentiment 30% 59.4 53.1

Residential building permits 23% 1310 1145

Auto sales 35% 16.5 15.1

Pay rolls 25% 186 -33

Unemploy ment rate 30% 3.8 4.1

Initial claims 16% 217 244

Senior loan officer opinion survey 10% 5.7 18.3

All near-term economic indicators above 30%

Background risk indicators 50%

All economic indicators 43%

Source: J.P. M organ. "Historical average unconditional probability" is the historical average

probability of a recession starting within 12 months when beginning in an expansion,

unconditional on any data. All other probabilities are based on regression models. Indicators

enter the models as the deviation from their two-year average, and the sample is 1955-present

excluding the periods from 7 months after the beginning of a recession to 18 months after the

end, except for the SLOOS, which is a weighted average of the standards indexes for C&I and

CRE loans, 1990-present. Indicators are backcast based on related series where necessary to

extend the sample back to 1955. The sentiment indicators are composites of multiple series.

"Residential building permits" is single-family permits plus the 3-month average of multi-family

permits. "Payrolls" is the 3-month average of nonfarm payroll gains. "Composite probability

from near-term indicators" is the probability from a model based on the first principal

component of the indicators in the table. "Background risk from medium-term model" is the

one-year probability from a model based on the first principal component of our medium-run

recession indicators. "Probability including background risk" is the probability from a model

including the first principal component of our near-term indicators and the first component of

the medium-term indicators.

0%

10%

20%

30%

40%

50%

60%

70%

15 16 17 18 19 20

Consumer sentiment

Manufacturing sentiment

Nonmanufacturing sentiment

Housing permits

Auto sales

SLOOS

Initial claims

Unemployment rate

Sour ce: J.P. Mor gan

Probability of recession within 12 months based on:

剩余20页未读,继续阅读

2023-07-26 上传

2023-06-07 上传

2023-06-10 上传

wget --no-check-certificate www.satoh-lab.nii.ac.jp/member/agirbau/tracking/files/MOT17.zip -P feats

2023-06-07 上传

2023-07-15 上传

2023-02-06 上传

2023-06-07 上传

2023-08-09 上传

2024-01-28 上传

2301_76429513

- 粉丝: 13

- 资源: 6729

我的内容管理

展开

我的内容管理

展开

最新资源

- 多模态联合稀疏表示在视频目标跟踪中的应用

- Kubernetes资源管控与Gardener开源软件实践解析

- MPI集群监控与负载平衡策略

- 自动化PHP安全漏洞检测:静态代码分析与数据流方法

- 青苔数据CEO程永:技术生态与阿里云开放创新

- 制造业转型: HyperX引领企业上云策略

- 赵维五分享:航空工业电子采购上云实战与运维策略

- 单片机控制的LED点阵显示屏设计及其实现

- 驻云科技李俊涛:AI驱动的云上服务新趋势与挑战

- 6LoWPAN物联网边界路由器:设计与实现

- 猩便利工程师仲小玉:Terraform云资源管理最佳实践与团队协作

- 类差分度改进的互信息特征选择提升文本分类性能

- VERITAS与阿里云合作的混合云转型与数据保护方案

- 云制造中的生产线仿真模型设计与虚拟化研究

- 汪洋在PostgresChina2018分享:高可用 PostgreSQL 工具与架构设计

- 2018 PostgresChina大会:阿里云时空引擎Ganos在PostgreSQL中的创新应用与多模型存储