ARIMA模型解析:数据挖掘中的时间序列预测

需积分: 11 130 浏览量

更新于2024-07-19

收藏 767KB PDF 举报

"数据挖掘原理与算法---邵于"

数据挖掘是一种从大量数据中发现有价值信息和知识的过程,它涉及到统计学、机器学习和数据库等多个领域。本资源可能重点介绍了数据挖掘中的一个重要方面——时间序列分析,特别是ARIMA模型。

ARIMA(自回归整合移动平均模型)是用于处理时间序列数据的统计模型,特别适用于分析具有趋势和季节性的时间序列。该模型的核心是通过差分来处理非平稳时间序列,使其变得平稳,从而进行有效的预测。

平稳性是时间序列分析的基础,意味着序列的统计特性(如均值和方差)不随时间变化。ARIMA模型分为严平稳和弱平稳两种类型。严平稳序列的统计分布保持不变,而弱平稳序列则保证其均值和相关系数在时间上保持恒定。

ARIMA模型由三部分组成:自回归(AR)、差分(I,即Integration)和移动平均(MA)。自回归模型(AR)利用数据自身的历史值来预测当前值,要求数据必须先经过差分达到平稳。AR模型的阶数p表示使用多少个滞后值作为预测因子。移动平均模型(MA)则关注于误差项的累加,q阶MA模型考虑了误差项的当前值和滞后值。自回归移动平均模型(ARMA)是AR和MA的结合,综合了两者的优势。

ARIMA(p, d, q)模型中,p是自回归项的阶数,d是差分次数,用于使序列变得平稳,q是移动平均项的阶数。该模型的目标是将非平稳序列通过差分转换为平稳序列,然后建立因变量对其滞后值和误差项的回归模型。

在分析ARIMA模型时,有两个关键的工具:自相关函数(ACF)和偏自相关函数(PACF)。ACF衡量了时间序列不同滞后值之间的线性相关性,而PACF则揭示了序列中去除中间变量影响后滞后值之间的相关性。通过ACF和PACF图,可以识别ARIMA模型的合适参数p和q。

在实际应用中,选择合适的ARIMA模型参数是关键步骤,通常会借助于ACF和PACF的截尾特性来确定。如果ARIMA模型应用于数据挖掘,可以帮助预测未来的趋势,这对于商业决策、金融市场分析和科学研究等场景都至关重要。

ARIMA

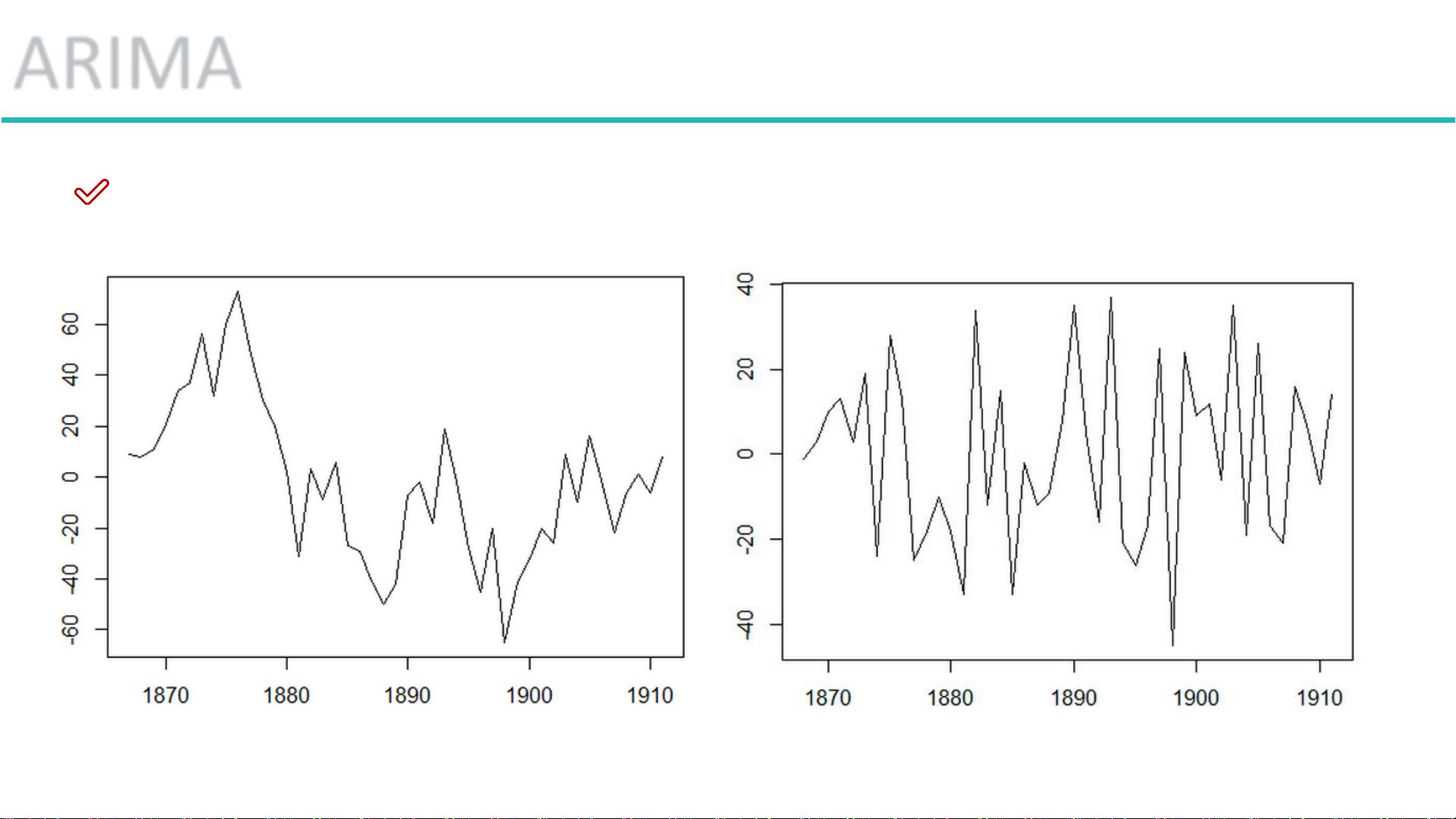

差分法:时间序列在t与t-1时刻的差值

原数据 一阶差分

剩余14页未读,继续阅读

2007-06-14 上传

2009-05-22 上传

2012-10-08 上传

2014-12-24 上传

2021-07-14 上传

2012-03-06 上传

zhangjie2331471

- 粉丝: 0

- 资源: 5

我的内容管理

展开

我的内容管理

展开

最新资源

- Fisher Iris Setosa数据的主成分分析及可视化- Matlab实现

- 深入理解JavaScript类与面向对象编程

- Argspect-0.0.1版本Python包发布与使用说明

- OpenNetAdmin v09.07.15 PHP项目源码下载

- 掌握Node.js: 构建高性能Web服务器与应用程序

- Matlab矢量绘图工具:polarG函数使用详解

- 实现Vue.js中PDF文件的签名显示功能

- 开源项目PSPSolver:资源约束调度问题求解器库

- 探索vwru系统:大众的虚拟现实招聘平台

- 深入理解cJSON:案例与源文件解析

- 多边形扩展算法在MATLAB中的应用与实现

- 用React类组件创建迷你待办事项列表指南

- Python库setuptools-58.5.3助力高效开发

- fmfiles工具:在MATLAB中查找丢失文件并列出错误

- 老枪二级域名系统PHP源码简易版发布

- 探索DOSGUI开源库:C/C++图形界面开发新篇章