回归模型:线性与广义线性详解

需积分: 30 178 浏览量

更新于2024-07-17

收藏 5.48MB PDF 举报

回归模型是统计学中的核心概念,用于分析变量之间的关系,尤其是连续变量之间的关联性。本文主要关注线性及广义线性模型,这两种模型在数据分析中扮演着关键角色。

线性回归模型起源于19世纪末,由英国两位统计学家通过研究父母身高与子女身高之间的关系来引入。他们通过收集大量数据,发现当父母的平均身高增加时,成年儿子的身高也呈现近似线性的增长。具体来说,回归直线表明每增加一个单位的父母平均身高,儿子的平均身高大约增加0.516个单位,体现了生物种群的稳定性。在回归模型中,一般形式为 \( Y = \beta_0 + \beta_1X_1 + \beta_2X_2 + ... + \epsilon \),其中 \( Y \) 是因变量,\( X_1, X_2, ... \) 是自变量,\( \beta_0 \) 是截距,\( \beta_1, \beta_2, ... \) 是偏回归系数,\( \epsilon \) 是误差项。偏回归系数衡量的是当其他变量固定时,一个变量的变化对因变量均值的影响。

线性模型是最基础的回归类型,它假设因变量与自变量之间的关系是线性的。在实际应用中,如1955年至1995年间的储蓄与收入数据,线性回归模型可以帮助我们理解人均收入变化如何影响人均储蓄,通过估计模型参数,得出具体的经济效应。

而广义线性模型(GLM)是对线性模型的扩展,它允许因变量的分布是非正态的,并且可以处理非线性关系。GLM通过使用特定的链接函数将自变量与线性预测值转换为响应变量的实际分布,这使得模型能适应各种分布情况,如二项分布、泊松分布等。与线性模型相比,GLM具有更大的灵活性,使其在处理非正态数据和非线性效应时更加适用。

总结来说,回归模型,特别是线性及广义线性模型,是数据科学家和经济学家进行预测分析和理解变量间关系的重要工具。通过这些模型,我们可以量化变量之间的因果关系,进行预测,并基于数据验证理论假设。在实际操作中,选择合适的模型取决于数据的特性以及我们想要解决的问题的性质。

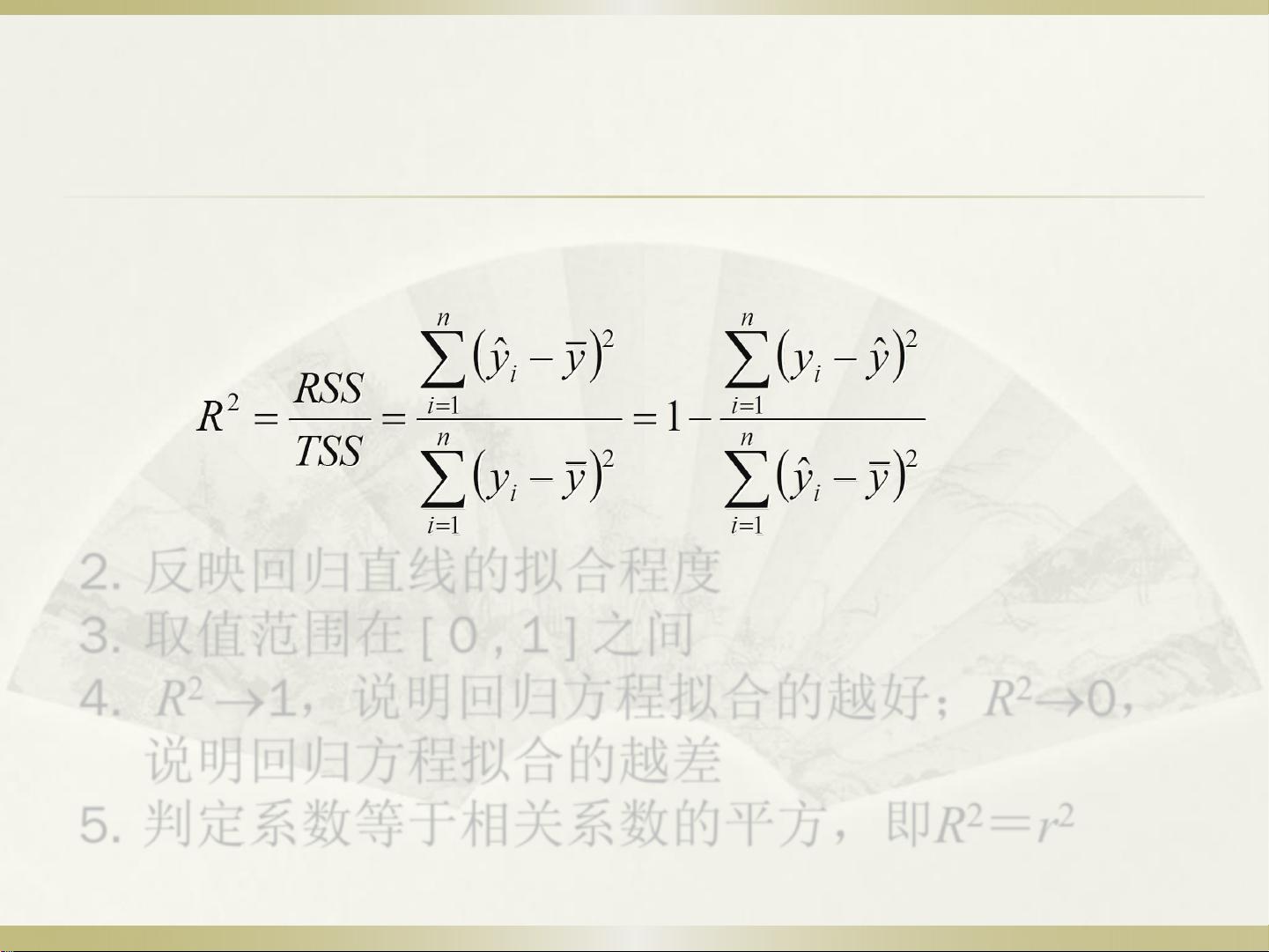

TSS= RSS + ESS

n

i

i

n

i

i

n

i

i

yyyyyy

1

2

1

2

1

2

ˆˆ

总平方和

(TSS)

{

回归平方和

(RSS)

残差平方和

(ESS)

{

{

剩余111页未读,继续阅读

2015-02-24 上传

2024-08-01 上传

2024-04-17 上传

2022-08-03 上传

2021-04-29 上传

点击了解资源详情

点击了解资源详情

程序猿_小星

- 粉丝: 0

- 资源: 9

我的内容管理

展开

我的内容管理

展开

最新资源

- Dcd_Analysis

- half:C ++库用于半精度浮点运算。-开源

- Windows版YOLOv4目标检测:原理与源码解析

- am-ripper:转换为WAV(回送记录)

- Package tracker-crx插件

- fiches_med

- scieng:scieng 是一个用 Java 编写的机器学习框架

- 翻译工具 Crow Translate 2.8.1 x64 中.zip

- 你好,世界

- sonarqube

- boot-microservices:Spring Boot 示例项目

- 网购淘实惠 - 神价屋-crx插件

- -Feb16-23-Mar9-Project1_Resume

- SlidingUpPanelIssue

- 詹戈

- uView-UI_1.8.3.zip