1、 监管调研险企负债成本,长短期均利好保险行业

监管调研险企负债成本,窗口指导下调新产品定价利率。据财联社报道,监管于 2023

年 3 月下旬对寿险公司进行调研,关注各类型产品预定利率、分红水平、结算利率

以及历史投资水平、资产负债匹配等情况,并引导人身保险行业降低负债成本,预

计监管及行业已对降低行业负债成本达成共识。2023 年 4 月 20 日,据财联社报道,

监管部门近期召集保险公司进行窗口指导,调整新开发产品定价利率,要求新开发

产品定价利率从 3.5%降至 3.0%。考虑到分红型产品通常以 2.5%作为定价利率,预

计本次调整主要涉及普通型产品。本次负债成本优化预计主要受两种原因推动:(1)

宏观经济增长动能切换,长端利率中枢或下行,险企长期投资收益率或迎一定压力;

(2)近年来保险公司产品及渠道结构发生改变,银保渠道及储蓄型保险产品占比有

所提升,利差风险受到持续关注。

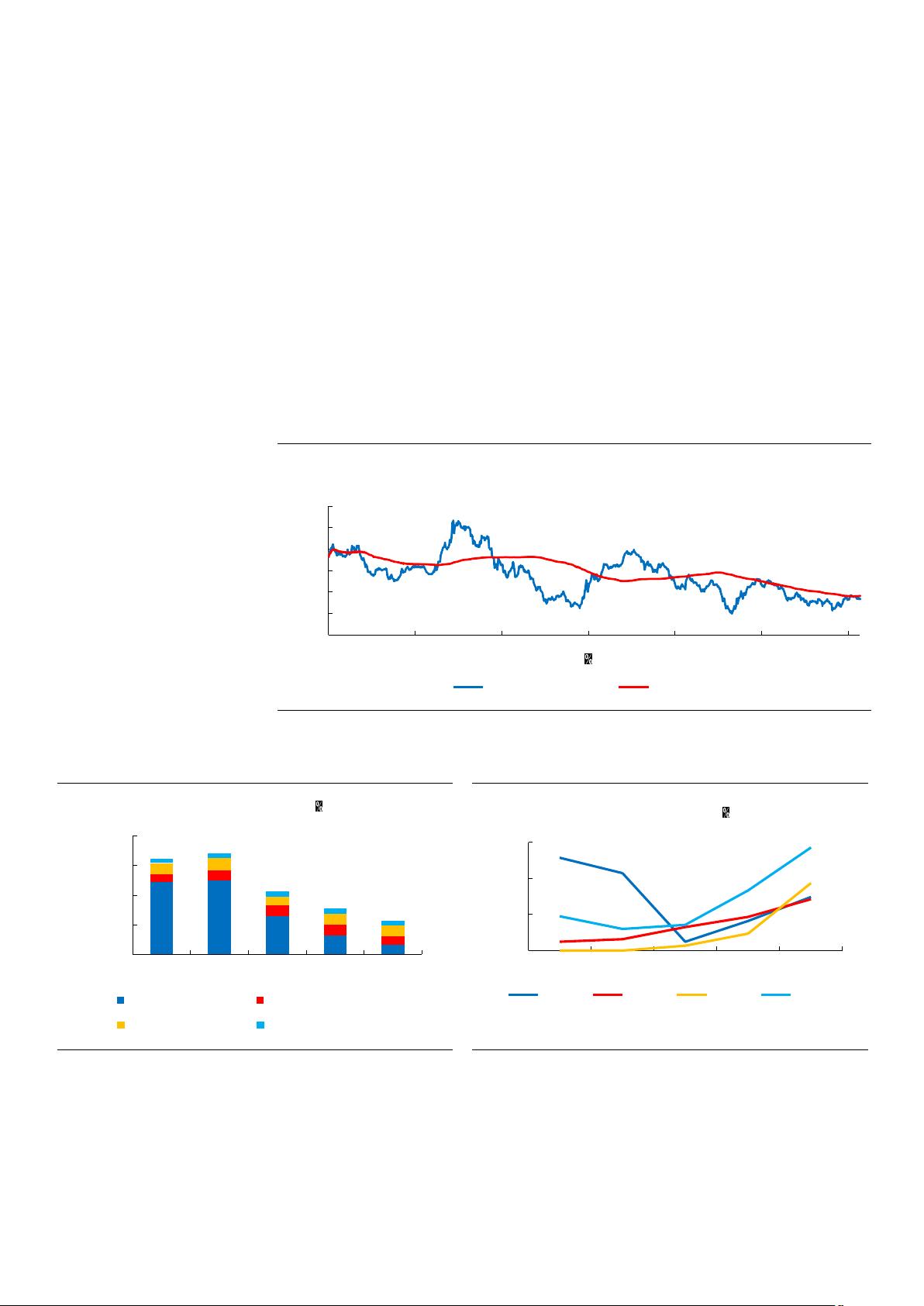

图1:自 2011 年来长端利率整体呈现下行趋势

10

年

期

国

债

收

益

率

(

)

5.0

4.5

4.0

3.5

3.0

2.5

2.0

2011-01-07 2013-01-07 2015-01-07 2017-01-07 2019-01-07 2021-01-07 2023-01-0

10年期国债收益率 750天均线

数据来源:Wind、开源证券研究所

图2:中国平安储蓄混合型产品价值占比有所提升

图3:2020 年以来上市险企银保渠道价值占比有所提升

中国平安个险

NB

V

占比( )

80,000

60,000

40,000

20,000

-

2018A 2019A 2020A 2021A 2022A

长期保障型 长交保障储蓄混合型

短交保障储蓄混合型 短期险

银保渠道价值占比( )

15%

10%

5%

0%

2018A 2019A 2020A 2021A 2022A

中国人寿 中国平安 中国太保 新华保险

数据来源:中国平安公司公告、开源证券研究所

数据来源:各公司公告、开源证券研究所

短期、长期均利好行业,中期化解需求透支时间或短于重疾定义切换带来透支。从

消费者角度看,负债成本降低将提升部分保险产品价格上升或降低储蓄型产品的预

期收益率,因此,当保险市场出现负债成本即将下降的消息后,短期内高定价利率

的保险产品需求或有所提升,有助于险企短期新单销售。从保险公司角度看,负债

剩余17页未读,继续阅读