ARIMA模型建模

ARIMA 模型是时序分析中常用的建模方法,本文将通过实例讲解 ARIMA 模型的建模步骤和应用。

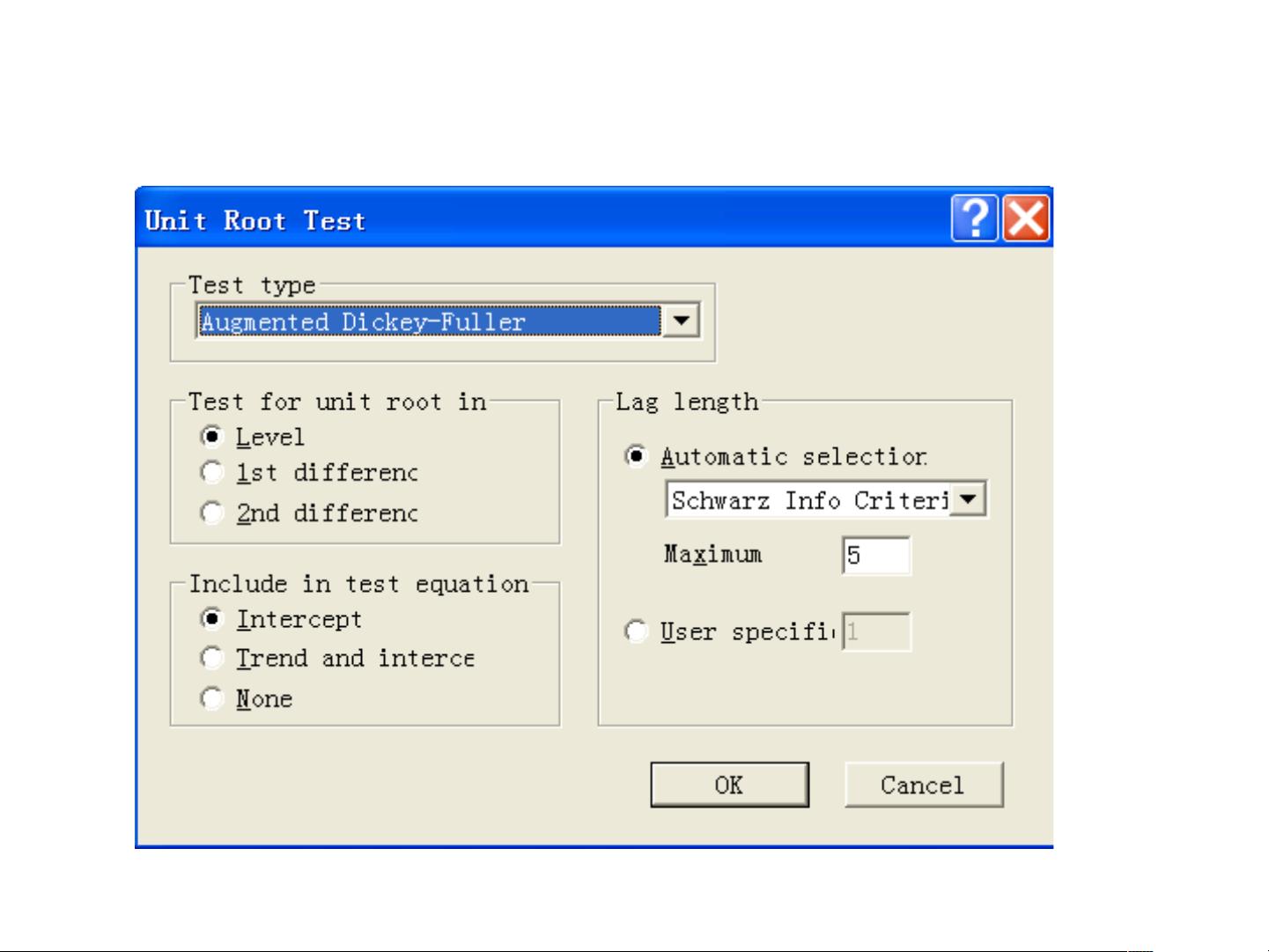

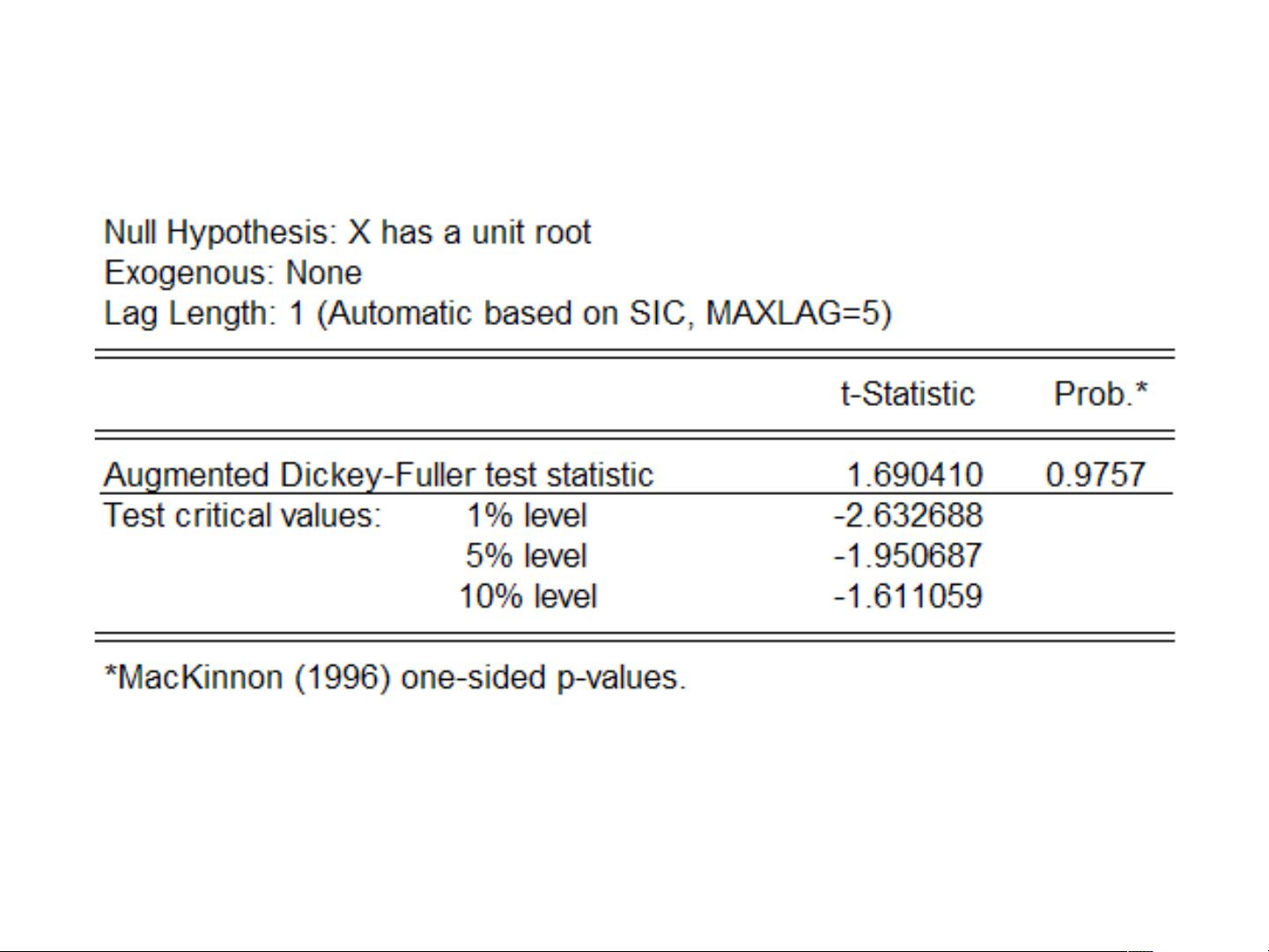

一、序列的平稳性检验

时序分析的前提是序列的平稳性,否则模型建立的基础不稳定。在本例中,我们使用时序图和单位根检验来判断序列的平稳性。时序图显示该序列有显著的趋势,为典型的非平稳序列。单位根检验结果也表明序列不平稳。

二、平稳化处理

由于原序列呈现出近似线性趋势,需要进行一阶差分,以消除趋势项。命令:genrdx=D(x)。差分后序列的时序图显示出差分后序列在均值附近比较稳定地波动。为了进一步确定平稳性,考察差分后序列的自相关图。

三、白噪声检验

白噪声检验是判断序列是否为白噪声的方法。在本例中,我们对差分后序列进行白噪声检验,以确保序列的平稳性。

四、拟合ARMA模型

在确定序列的平稳性后,我们可以拟合ARMA模型。由于序列进行了一阶差分,所以实际上是ARIMA(0,1,1)模型。注意输入D(x)而不是差分后的数据,这样建立的是原序列X的ARIMA模型而不仅是针对差分后序列的MA模型,预测的是X取值,不是差分后序列的取值。

五、参数估计和模型检验

参数估计结果显示模型参数显著,模型精简,因此建立的ARIMA(0,1,1)模型合格。模型信息提取充分,残差为白噪声,模型参数显著。

六、预测

在建立模型后,我们可以对未来的数据进行预测。在本例中,我们使用静态预测和动态预测两种方法。静态预测将1952-1988年的静态预测的预测值和方差复制到动态预测的相应结果中,绘制预测序列图。

七、实践练习

最后,我们提供了三个数据文件lx4-1.wf1;lx4-2.wf1;lx4-3.wf1,供读者实践平稳性检验和非平稳序列的平稳化处理。

ARIMA 模型是时序分析中常用的建模方法,本文通过实例讲解了 ARIMA 模型的建模步骤和应用,希望读者通过本文能够更好地理解和掌握 ARIMA 模型的应用。