证券研究报告·金工专题报告

请阅读最后一页的免责声明

5

1. 市值风格的日历效应

1.1 市值因子的日历效应显著且存在明显的动量效应

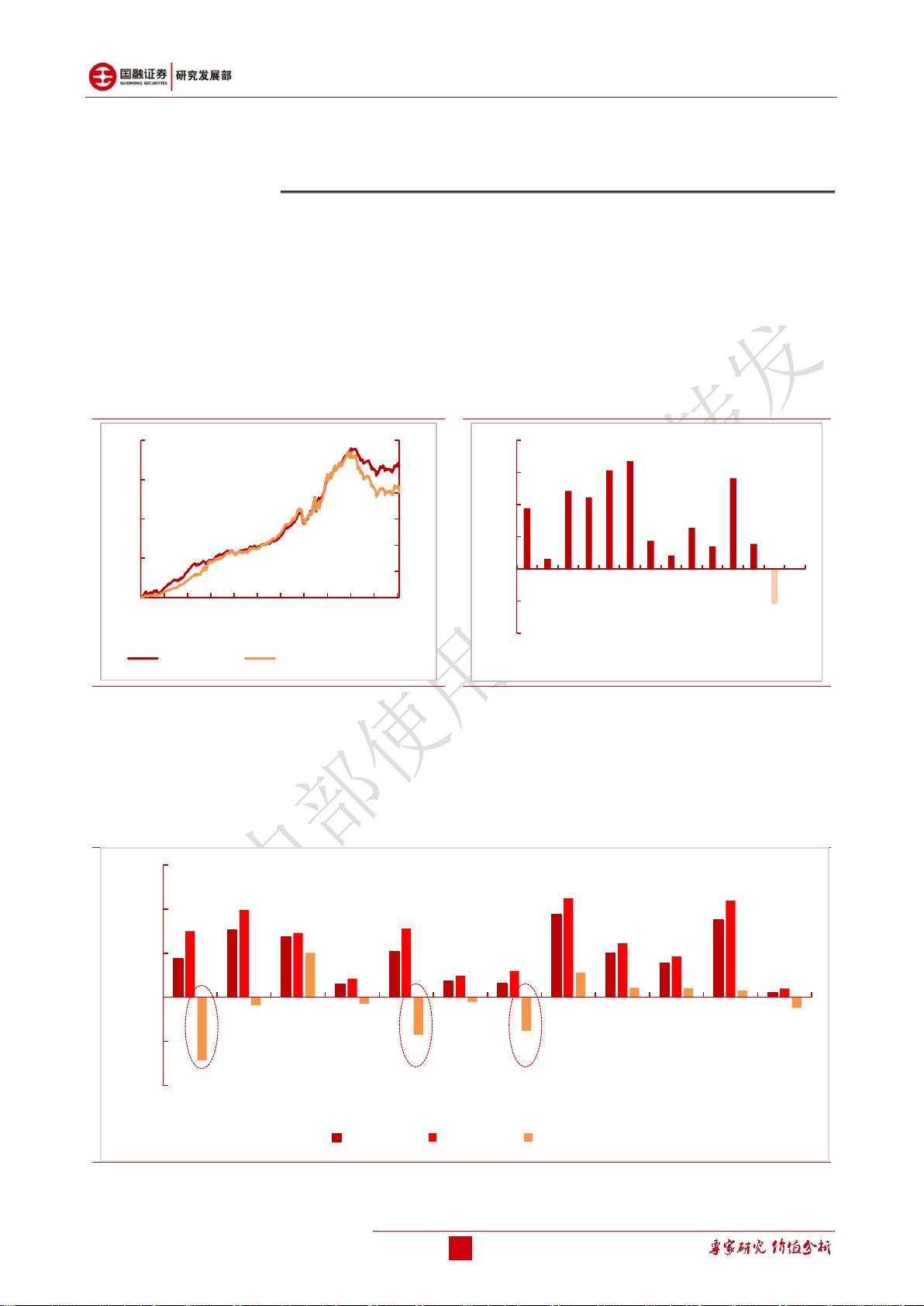

国内 A 股市场,小市值股票相对大市值股票长期具有显著的溢价(见图 1、

图 2),而且根据对大小盘风格因子的跟踪经验,每年年底又存在非常明显的大

市值风格。大小盘风格的短期反转或偏离常态对投资人来说都是希望避免的,

因为风格趋势的反转会带来损失,因此需要比较全面的了解大小盘风格波动的

特征(比如季节效应)或通过其他指标来提前预测风格趋势的变化。

图 1:市值多空组合净值与市值纯因子净值走势一致

图 2:大部分年份小市值风格的相对收益为正(2005-2018)

数据来源:Wind,国融证券研究发展部

数据来源:Wind,国融证券研究发展部

对于大小盘风格的变动,严格的讲应该采用市值纯因子的净值走势来代表,

但是图 1 可以发现,市值的多空组合(小市值比大市值)净值与纯因子组合的

净值走势非常一致,为了简便,这里直接考察市值的多空组合净值的变动特征。

图 3:市值因子各年月度收益的平均值:市值风格存在明显的季节效应,且近几年部分月份亏损较大

数据来源:Wind,国融证券研究发展部

1

3

5

7

9

11

13

1

1.5

2

2.5

3

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

小市值纯因子 多空小市值因子(右轴)

-0.4

-0.2

0

0.2

0.4

0.6

0.8

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

1 2 3 4 5 6 7 8 9 10 11 12

均值05-18 均值05-15 均值16-18

20146387/36139/20190402 16:22

剩余23页未读,继续阅读

wsnbb_2023

- 粉丝: 16

- 资源: 6002

我的内容管理

展开

我的内容管理

展开

最新资源

- 多模态联合稀疏表示在视频目标跟踪中的应用

- Kubernetes资源管控与Gardener开源软件实践解析

- MPI集群监控与负载平衡策略

- 自动化PHP安全漏洞检测:静态代码分析与数据流方法

- 青苔数据CEO程永:技术生态与阿里云开放创新

- 制造业转型: HyperX引领企业上云策略

- 赵维五分享:航空工业电子采购上云实战与运维策略

- 单片机控制的LED点阵显示屏设计及其实现

- 驻云科技李俊涛:AI驱动的云上服务新趋势与挑战

- 6LoWPAN物联网边界路由器:设计与实现

- 猩便利工程师仲小玉:Terraform云资源管理最佳实践与团队协作

- 类差分度改进的互信息特征选择提升文本分类性能

- VERITAS与阿里云合作的混合云转型与数据保护方案

- 云制造中的生产线仿真模型设计与虚拟化研究

- 汪洋在PostgresChina2018分享:高可用 PostgreSQL 工具与架构设计

- 2018 PostgresChina大会:阿里云时空引擎Ganos在PostgreSQL中的创新应用与多模型存储

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈