HAN网络模型在新闻舆情选股中的应用——华泰证券深度研究

需积分: 0 74 浏览量

更新于2024-06-30

1

收藏 2.07MB PDF 举报

"华泰证券的研究报告探讨了如何利用混合注意力机制网络(HAN)进行新闻舆情分析以预测股票走势。报告由林晓明、李子钰和何康等人撰写,提出了HAN网络作为人工智能在金融领域的应用,旨在模拟人类处理新闻舆情的方式,以提升个股短期走势的预测准确性。"

深度研究内容:

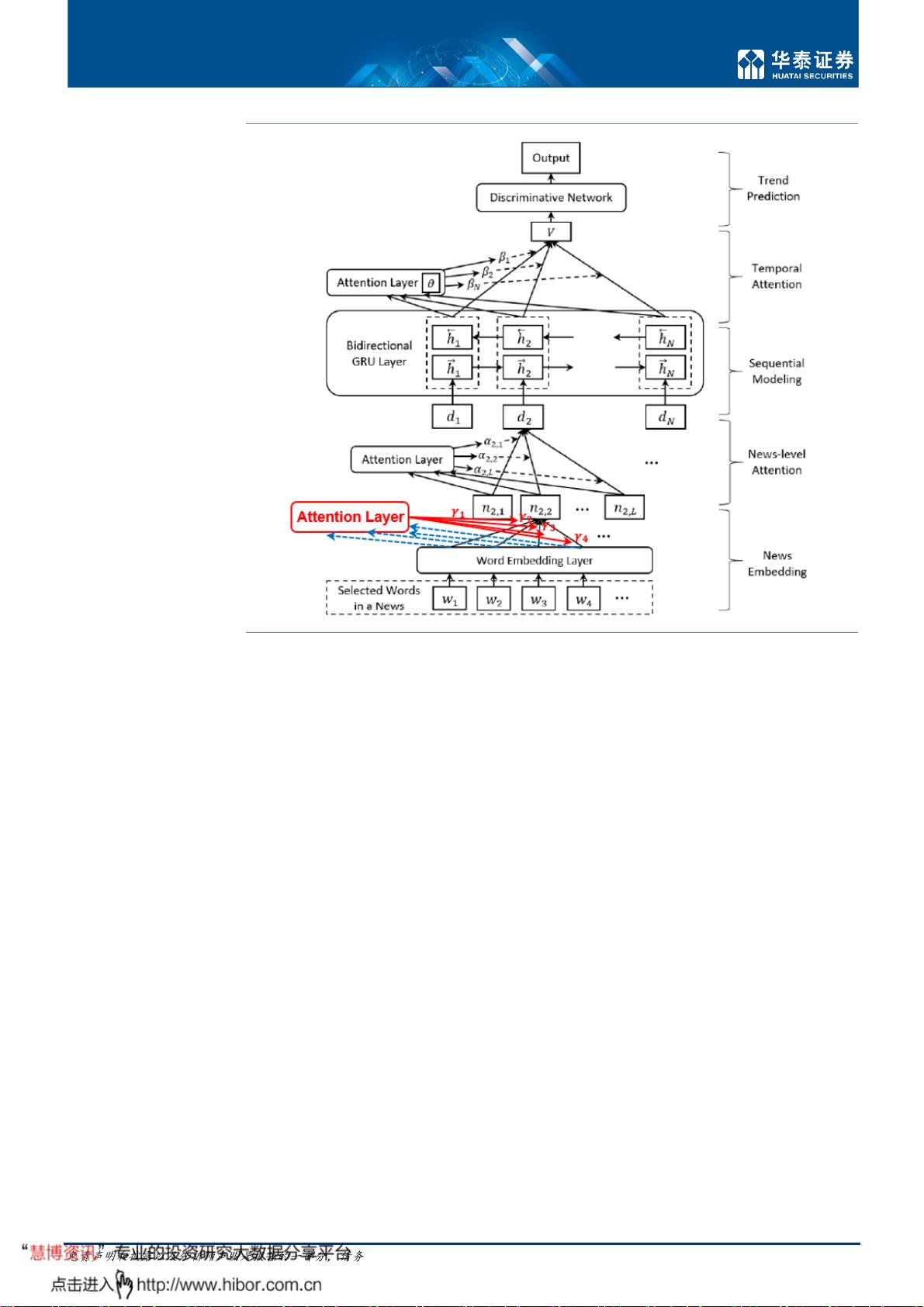

1. **混合注意力机制网络(HAN)**: HAN是一种深度学习模型,设计用于处理序列数据,特别是处理新闻文本中的关键信息。它结合了词语、新闻和时间三个层面的注意力机制,以提取对股票价格有显著影响的新闻。

2. **词语注意力**: 这个模块模拟了读者在阅读时对某些特定词汇或句子的重视,通过词嵌入技术捕捉到文本中的重要信息,帮助理解新闻的主旨。

3. **新闻注意力**: 由于不同新闻包含的信息价值不同,新闻注意力机制考虑了每条新闻的重要性,分配不同的关注度,以识别哪些新闻对股票价格的影响更大。

4. **时间注意力**: 时间注意力考虑了新闻发布的日期和时间,因为新闻的时效性可能直接影响其对股价的影响。它为不同日期的新闻分配权重,反映了新闻的新鲜度和相关性。

5. **数据实证**: 报告使用沪深300指数成分股的数据进行实证研究,每个样本包含个股过去10个自然日的舆情,每天最多5条新闻,预测未来一个交易日的涨跌。结果显示,HAN在多头策略中表现出色,能有效捕捉到具有上升潜力的股票。

6. **模型优化与评估**: 使用TopK-Dropout策略,该策略可以帮助模型避免过拟合并提高泛化能力。通过对注意力系数的分析,确认各模块的注意力机制能有效地聚焦于关键舆情,验证了模型的有效性。

7. **应用价值**: HAN网络的应用不仅限于预测股票市场,其对复杂文本信息的处理能力可推广至其他领域,如金融风险管理、舆情监控和市场情绪分析等。

8. **分析师声明**: 报告包含了分析师的声明和免责声明,强调了报告的合规性和阅读的必要性。

HAN网络为金融领域的文本分析提供了一种创新方法,通过多维度的注意力机制,增强了对新闻舆情的深度理解和预测能力,为投资决策提供了有价值的参考。

免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。

6

金工研究

图表2: HAN 网络结构(增加词语注意力机制)

资料来源:Listening to Chaotic Whispers: A Deep Learning Framework for News-oriented Stock Trend Prediction,华泰研究

首先界定本文的任务目标:作为混合注意力机制网络的初探报告,我们借鉴了原论文的做

法,以日频股票涨跌作为 HAN 网络的预测标签。对于第 t 个交易日的股票 S,我们想要利

用过去 N 个自然日中与该股票相关的新闻[C

t-N

, C

t-N+1

, ... , C

t-1

]来预测该股票的 t~t+1 日收益,

该收益可以用日频开盘价或成交均价来衡量。假设每个自然日与股票 S有关的新闻有 L 则,

C

t

= [n

t1

, n

t2

, ... , n

tL

];每则新闻有 M 个词语,n

ti

= [w

i1

, w

i2

, ... , w

iM

]。

词嵌入

作为非结构化数据,新闻文本需要经过一定的预处理,才能输入神经网络模型。最简单的

处理是 one-hot 编码,向量的每个维度对应一个词语,比如“华泰证券”可以表示为[[1, 0, 0,

0], [0, 1, 0, 0], [0, 0, 1, 0], [0, 0, 0, 1]]。这样的不足是,如果想要覆盖所有的词汇,向量的

维度将特别大,占据较高存储空间,且难以表征词语之间的相似性。词嵌入是一种更好的

向量化方式,它基于文本中的上下文位置进行训练,既能构建出更低维度的向量,也能保

留词语之间的相似性。

常见的词嵌入方法有 Skip-gram 和 CBOW,它们的基本思想是:词汇表中的每个词语可以

表示为固定维度的向量;有大量的文本作为预训练语料;文本中的每个位置 t 上,有一个中

心词语 c 和上下文词语 o;根据词向量,计算 c 和 o 的相似度,得到给定 c 条件下 o 出现的

概率(Skip-gram),或者给定 o 条件下 c 出现的概率(CBOW);不断调整词向量,使得概

率最大化。

剩余28页未读,继续阅读

2021-06-20 上传

2024-07-17 上传

2021-06-20 上传

2023-06-05 上传

2023-06-12 上传

2024-09-24 上传

2023-04-01 上传

2023-12-12 上传

2023-11-01 上传

扈涧盛

- 粉丝: 32

- 资源: 319

我的内容管理

展开

我的内容管理

展开

最新资源

- Java集合ArrayList实现字符串管理及效果展示

- 实现2D3D相机拾取射线的关键技术

- LiveLy-公寓管理门户:创新体验与技术实现

- 易语言打造的快捷禁止程序运行小工具

- Microgateway核心:实现配置和插件的主端口转发

- 掌握Java基本操作:增删查改入门代码详解

- Apache Tomcat 7.0.109 Windows版下载指南

- Qt实现文件系统浏览器界面设计与功能开发

- ReactJS新手实验:搭建与运行教程

- 探索生成艺术:几个月创意Processing实验

- Django框架下Cisco IOx平台实战开发案例源码解析

- 在Linux环境下配置Java版VTK开发环境

- 29街网上城市公司网站系统v1.0:企业建站全面解决方案

- WordPress CMB2插件的Suggest字段类型使用教程

- TCP协议实现的Java桌面聊天客户端应用

- ANR-WatchDog: 检测Android应用无响应并报告异常