经理收入与保险额关系探究:二次回归与交互效应分析

需积分: 0 106 浏览量

更新于2024-08-05

收藏 398KB PDF 举报

本篇实验报告是关于《数学建模B》课程的实践,由信息对抗1602班的郝希烜同学完成,旨在探讨35~44岁经理的年平均收入(x1,千元)和风险偏好度(x2)对人寿保险额(y,千元)的影响。实验目标包括通过数学建模的方法构建实际问题的模型,并使用MATLAB软件进行求解和数据分析。

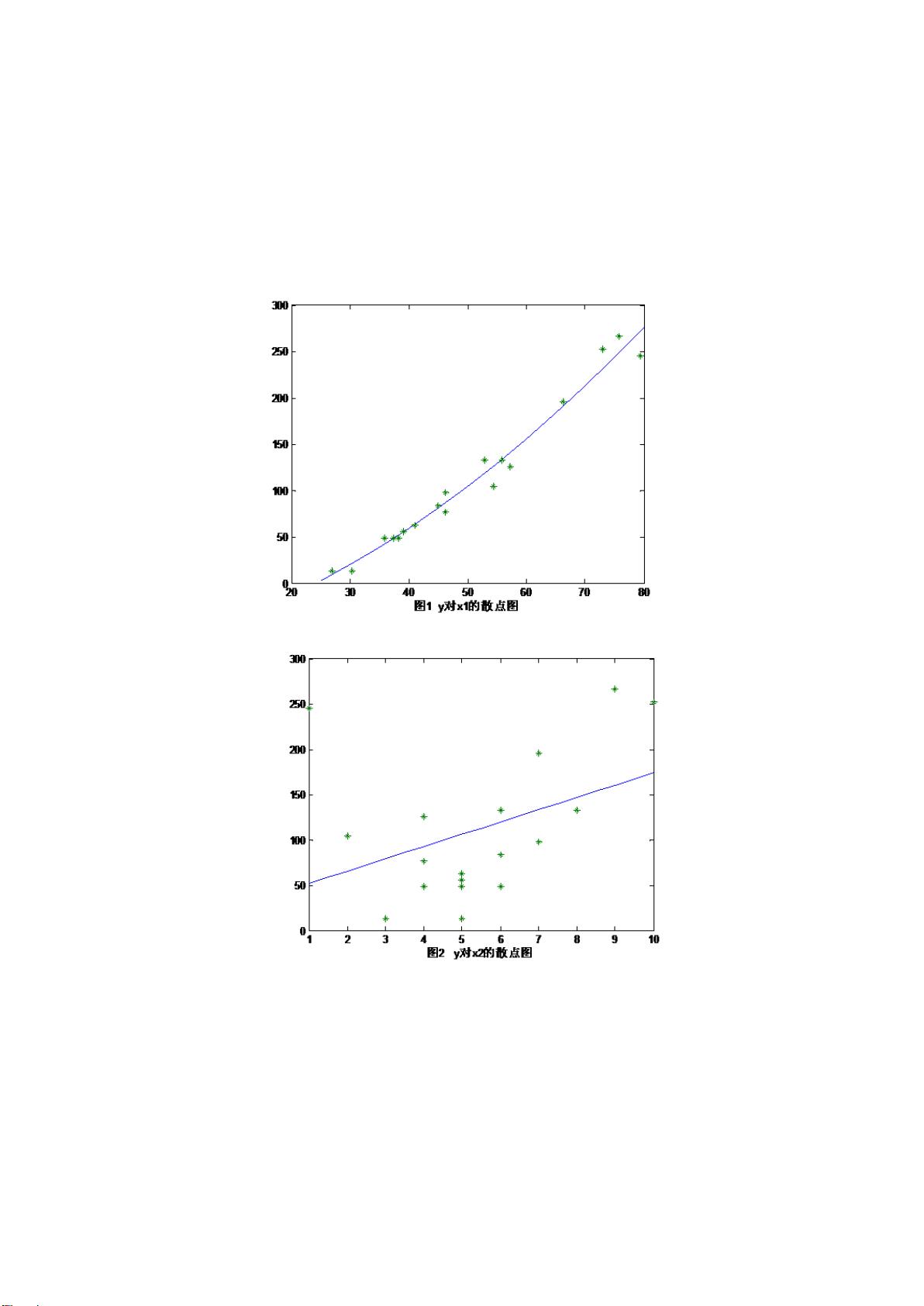

题目涉及的研究者预计存在二次关系和线性效应,但不确定是否存在风险偏好度的二次效应和自变量间的交互效应。为了分析这些关系,首先通过表1中的数据绘制了y与x1和x2的散点图。观察到y随x1的增加呈现二次函数增长趋势,这表明收入与保险额可能存在二次相关性。同时,x2(风险偏好度)与y的关系可能是线性的,但需要进一步模型验证。

实验中,首先建立了两个基本的回归模型:一个是单独分析y与x1的线性关系,另一个是分析y与x2的线性关系。然后,为了探索可能的交互效应,进行了交互项的加入,形成模型(3),该模型综合考虑了x1和x2对y的影响。通过对这些模型的拟合和统计检验,可以确定各因素对人寿保险额的实际影响以及它们之间的复杂关系。

散点图和回归分析的结果将为研究者提供关于这两个自变量对人寿保险额影响强度和形式的定量证据。如果存在交互效应,那么在模型(3)中,保险额的增加可能不仅受收入和风险偏好度单独作用的影响,还受到两者相互作用的复合效应。此外,通过R方、显著性检验等统计指标,可以评估模型的拟合度和预测能力。

总结来说,本实验主要关注的是利用数学方法理解实际经济现象,通过数据驱动的模型建立和分析,揭示了经理人寿保险额与收入和风险偏好度之间的复杂关系,为实际风险管理提供了数据支持和理论依据。

元),风险偏好度

.

四、模型建立

1.为大致分析 y 与

和

关系,首先利用表 1 的数据分别出 y 对于

和

的

散点图(见图 1 和图 2 中的圆点)

从图 1 可以发现,随着

的增加,y 有向上弯曲增加的趋势,图中的曲线是

二次函数模型拟合的(其中 e 是随机误差)

在图 2 中,当

增大时,y 的值有比较明显的线性增长趋势,图中的直线式

用线性模型拟合的(其中 e 是随机误差)。

综合上面的分析,结合模型(1)和模型(2)可得如下的回归模型

(3)式右端的

和

称为回归变量(自变量),

是给

剩余10页未读,继续阅读

2022-08-08 上传

2022-08-04 上传

2023-09-10 上传

2023-11-24 上传

2023-05-25 上传

2023-03-29 上传

2023-10-20 上传

2023-05-25 上传

2023-09-21 上传

坐在地心看宇宙

- 粉丝: 30

- 资源: 330

我的内容管理

展开

我的内容管理

展开

最新资源

- 批量文件重命名神器:HaoZipRename使用技巧

- 简洁注册登录界面设计与代码实现

- 掌握Python字符串处理与正则表达式技巧

- YOLOv5模块改进 - C3与RFAConv融合增强空间特征

- 基于EasyX的C语言打字小游戏开发教程

- 前端项目作业资源包:完整可复现的开发经验分享

- 三菱PLC与组态王实现加热炉温度智能控制

- 使用Go语言通过Consul实现Prometheus监控服务自动注册

- 深入解析Python进程与线程的并发机制

- 小波神经网络均衡算法:MATLAB仿真及信道模型对比

- PHP 8.3 中文版官方手册(CHM格式)

- SSM框架+Layuimini的酒店管理系统开发教程

- 基于SpringBoot和Vue的招聘平台完整设计与实现教程

- 移动商品推荐系统:APP设计与实现

- JAVA代码生成器:一站式后台系统快速搭建解决方案

- JSP驾校预约管理系统设计与SSM框架结合案例解析